|

Использование материальных запасов

|

|

|

|

Практическая работа № 9

Материалы, в отличие от основных средств, используются в производственном процессе однократно и полностью переносят свою стоимость на изготавливаемую продукцию.

Отпуск материалов в производство оформляется расходными документами: лимитно-заборными картами и требованиями-накладными.

При отпуске материалов делается запись в дебет счета производственных затрат (20,25,26, статья «Материальные затраты» с кредита счета 10 «Материалы»).

Если в течение одного отчетного периода расходуются материалы, поступившие в разное время по разным ценам, то возникает проблема определения стоимости материалов, отпущенных в производство.

Отпуск материалов в производство на общехозяйственные расходы. Материалы приобретены по одной цене.

Для отражения в учете факта передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы предназначен документ «Требование-накладная» (Производство – Требование-накладная).

Административному подразделению 09 февраля по требованию-накладной № 1 со склада материалов переданы материалы на текущий ремонт кабинета директора. Для ремонта необходимы материалы, представленные в таблице 1.

Таблица 1 – Материалы

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во |

| Брус осиновый | куб. м | 0.010 | ||

| Плита ДСП 1.0х0.6 | шт. | 1.000 | ||

| Шпон дубовый 1200 мм | м | 1.000 | ||

| Шпон ореховый 1000 мм | м | 1.000 | ||

| Плита ДСП 1.2х1.2 | шт. | 1.000 |

Отразите в учете передачу этих материалов с помощью документа (рисунок 1).

Рисунок 1 – Требование-накладная

Заполните вкладку Счет затрат (рисунок 2).

Рисунок 2 – Вкладка "Счет затрат"

|

|

|

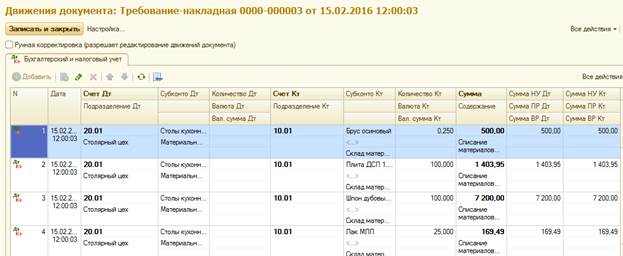

Документ при проведении должен сформировать по пять однотипных бухгалтерских и налоговых проводок. Сравните ваши проводки с рисунком 3.

Рисунок 3 – Движение документа

Определите себестоимость материалов, приобретенных по одной цене. Для этого сформируйте отчет «Карточка субконто» за первые десять дней февраля для материала «Плита ДСП 1.0х0.6».

Выполните следующую настройку отчета (рисунок 4).

Рисунок 4 – Карточка субконто "Номенклатура"

Сформируйте новый отчет. Сравните свой результат с образцом (рисунок 5).

Рисунок 5 – Отчет "Карточка субконто"

Из отчета видно, что материал Плита ДСП 1.0х0.6 поступала на склад материалов два раза (01 февраля на 4200 руб. и 10 февраля на 1600 руб.).

На текущий ремонт кабинета этот материал отпущен со склада, когда его второй поставки еще не было. Поэтому отпуск материала Плита ДСП 1.0х0.6 состоялся по цене 10.50 руб.

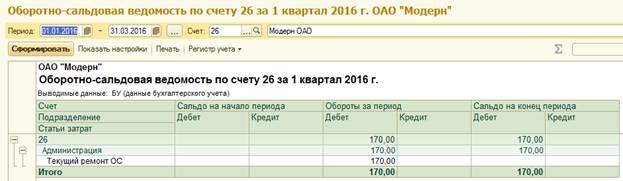

Определите, на какую общую сумму отпущено материалов для ремонта. Для этого можно сформировать оборотно-сальдовую ведомость за указанный выше период (рисунок 6).

Рисунок 6 – Оборотно-сальдовая ведомость

И отчета следует, что в дебет счета 26 «Общехозяйственные затраты» сейчас списано 170 руб. Посмотрим, из чего эта сумма сложилась. Выполните детализацию этой суммы в виде другого отчета – ОСВ по счету (рисунок 7).

Рисунок 7 – Оборотно-сальдовая ведомость по счету 26

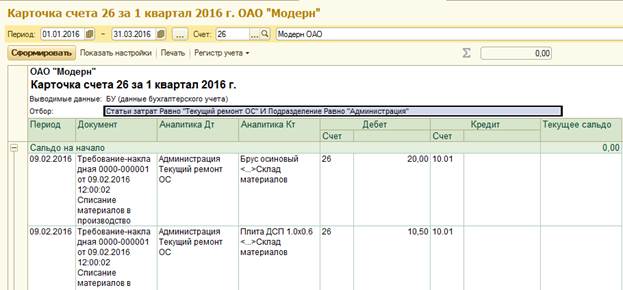

Из последнего отчета видно, что на текущий ремонт для администрации затрачено 170 руб. С помощью детализации этой суммы в текущем отчете можно просмотреть, какими документами списаны материалы на ремонт, но не ясно, какие это материалы (рисунок 8).

Рисунок 8 – Карточка счета

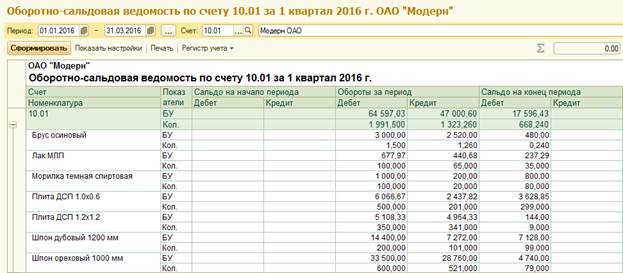

Посмотрим на перечень материалов для ремонта с другой стороны: через счет 10 «Материалы» (рисунок 9).

Рисунок 9 – Оборотно-сальдовая ведомость по счету 10.01

|

|

|

В текущем отчете сразу видно, какие материалы списаны для ремонта, и себестоимость каждого из них.

Отпуск в производство материалов, приобретенным по разным ценам.

Существует несколько методов оценки стоимости материалов при их отпуске со склада. Наиболее распространенными являются:

LIFO – по ценам от самых последних партий поставок к ценам предшествующих поставок;

FIFO – по ценам самых первых партий поставок, а по мере их расходования – по ценам последующих поставок;

Average – отпуск по средней стоимости. Этот метод оценки запасов будет использован в данном примере.

Алгоритмы расчета сумм проводок ориентированы на методику списания материалов по средневзвешенной цене, сложившейся на дату оформления документа.

Необходимость определения средней цены в рассматриваемом примере следует из факта поступления от НПО «Боровик» одинаковых материалов по разным ценам.

Средняя цена изменяется при закупке очередной партии материала по новой цене и рассчитывается путем деления конечного остатка материалов в стоимостном выражении на конечный остаток в количественном выражении.

Чтобы проследить отпуск материалов по средней цене, выполните две операции с одинаковым содержанием, но разными датами.

Первая операция уже выполнена 09 февраля. Вторую операцию выполните 14 февраля, то есть после второй поставки материала Плита ДСП 1.0х0.6 уже по 16.00 руб. за штуку. Приход новой партии изменил средневзвешенную цену материала, поэтому 14 февраля материал будут отпущен по другой цене.

С помощью копирования повторите отпуск тех же материалов для ремонта 14 февраля.

Из бухгалтерских проводок документа видна средняя цена за 1 штуку плиты ДСП 1.0х0.6. Это 12,14 руб. Проверьте с помощью MS Excel правильность расчета средней цены (рисунок 10).

Рисунок 10 – Движение документа

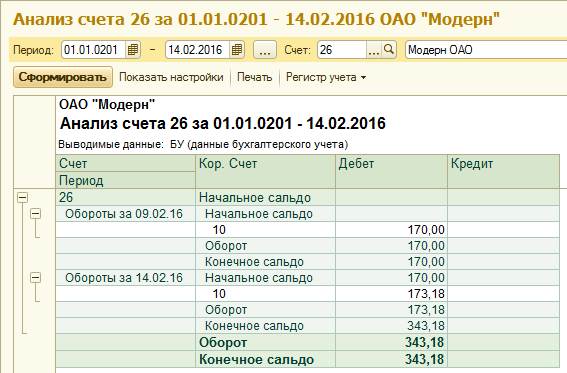

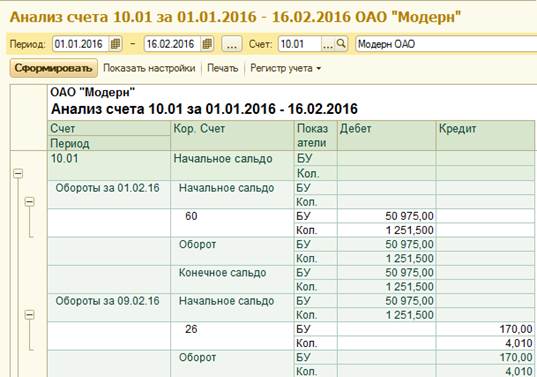

Можно сформировать отчет «Анализ счета» для счета 26 за период 09 февраля-14 февраля по дням (рисунок 11).

Рисунок 11 – Анализ счета 26

Эксперимент закончен, установите пометку на удаление для документа по передаче материалов на ремонт за 14 февраля.

15 февраля на основное производство в столярный цех по требованию-накладной № 2 со склада материалов были переданы материалы на производство столов кухонных (таблица 2).

|

|

|

Таблица 2 – Материалы

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Брус осиновый | куб. м | 0.250 | 0.250 | ||

| Плита ДСП 1.2х1.2 | шт | 100.000 | 100.000 | ||

| Шпон дубовый 1200мм | М | 100.000 | 100.000 | ||

| Лак МЛП | Л | 25.000 | 25.000 | ||

| Морилка спиртовая темная | Л | 10.000 | 10.000 | ||

| Шурупы 6 мм | шт | 10.000 | 10.000 | ||

| Шурупы 13 мм | шт | 7.000 | 7.000 |

Отразите факт передачи материалов (Номенклатурная группа – Столы кухонные, Статья затрат – Материальные затраты). Используйте в документе возможность подбора (рисунок 12).

Рисунок 12 – Требование-накладная

Вкладку Счета учета затрат заполните по образцу (рисунок 13).

Рисунок 13 – Требование-накладная

Как называется счет, используемый по умолчанию для налогового учета? «Прямые расходы основного производства».

При поведении документа сформированы бухгалтерские и налоговые проводки (рисунок 14).

Рисунок 14 – Движение документа

Как определить, на какую общую сумму отпущено материалов? Сформируйте отчет «Анализ счета» для счета 20 до 15 февраля (рисунок 15).

Рисунок 15 – Анализ счета 20.01

16 февраля в столярный цех по требованию-накладной № 3 со склада материалов переданы материалы на производство столов обеденных (рисунок 15).

Таблица 3 – Материалы

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Брус осиновый | куб. м | 0.250 | 0.250 | ||

| Плита ДСП 1.0х0.6 | Шт. | 200.000 | 200.000 | ||

| Шпон ореховый 1000мм | М | 200.000 | 200.000 | ||

| Лак МЛП | Л | 20.000 | 20.000 | ||

| Морилка спиртовая темная | Л | 5.000 | 5.000 | ||

| Шурупы 6 мм | Кг | 6.000 | 6.000 | ||

| Шурупы 13 мм | кг | 15.500 | 15.500 |

Отразите факт передачи материалов с помощью документа, используя данные таблицы 3.

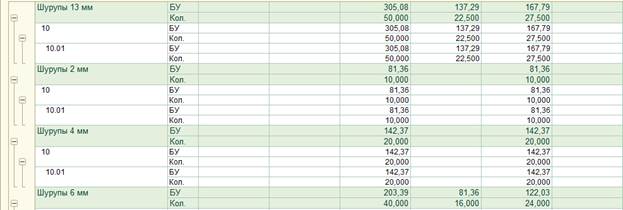

Определите общую стоимость переданных в производство материалов 16 февраля и за февраль в целом (рисунок 16).

Рисунок 16 – Анализ счета 10

Определите, сколько материалов передано на каждую номенклатурную группу.

|

|

|

Определить суммы, списанные в данный момент на каждую статью затрат на предприятии.

Выполните настройку отчёта Анализ субконто ит сформируйте отчет (рисунок 17 и рисунок 18).

Рисунок 17 – Настройки отчета

Рисунок 18 – Анализ субконто

Оформление отпуска материалов при отсутствии достаточного запаса на складе

В реальном производстве возможна ситуация, когда количество материалов, записанное в требовании-накладной, превышает количество материалов, числящихся по документам склада. Такая ситуация может возникнуть в двух случаях:

· На складе материалов нет,

· На складе материалы есть, но они еще не оприходованы.

Если требуемых материалов на складе нет или они есть, но в недостаточном количестве, то в требовании-накладной в графе «Отпущено» проставляются реальные цифры отпуска материалов.

Если требуемое количество материалов на складе есть, но они еще не оприходованы, то на них выписывается расходная накладная, и материалы передаются в производство. Требование-накладная заполняется так же, как и при отпуске оприходованных материалов, но после закрытия документа проводки не формируются, о чем выдается на экран соответствующее сообщение.

После оформления поступления материалов на склад требование-накладная проводится. Проводку документа надо выполнить (обязательно!) до закрытия отчетного периода.

17 февраля в столярный цех со склада материалов по требованию-накладной № 4 затребованы материалы на производство столов письменных (таблица 4).

Таблица 4 – Материалы

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Брус осиновый | куб. м | 0.750 | 0.750 | ||

| Плита ДСП 1.2х1.2 | Шт. | 240.000 | 240.000 | ||

| Шпон ореховый 1000мм | М | 320.000 | 320.000 | ||

| Лак МЛП | Л | 20.000 | 20.000 | ||

| Морилка спиртовая темная | Л | 5.000 | 5.000 | ||

| Шурупы 6 мм | Кг | 23.000 | 23.000 | ||

| Шурупы 13 мм | кг | 11.500 | 11.500 |

Определите, сколько материалов каждого вида осталось на складе материалов на текущую дату. Можно сформировать отчет анализ субконто Номенклатура (рисунок 19).

Рисунок 19 – Анализ субконто

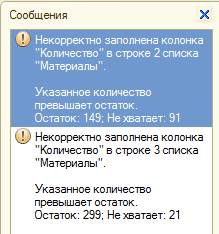

Отразите в учете передачу материалов в производство от 17 февраля. Заполните требование-накладную и проведите документ. На экране в окне сообщений появится комментарий о диагностике проведения документа (рисунок 20).

Рисунок 20 – Ошибка проведения документа

А также система выдаст предупреждение в окне сообщений (рисунок 21).

Рисунок 21 – Окно сообщений

Уменьшите в накладной количество материала, с учетом отсутствующего на складе. При проведении документа ошибка не должна появляться

|

|

|

.

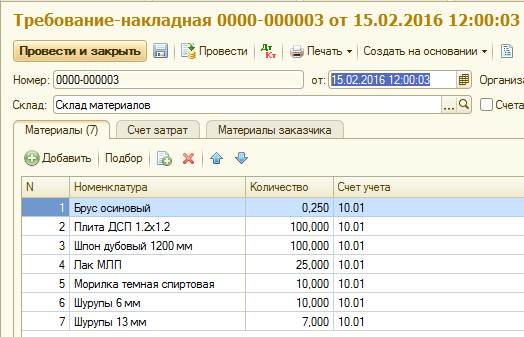

Таким образом, в производство отпущено только 149 шт. плит ДСП 1.2х1.2 и 299 м. шпона орехового 1000 мм (рисунок 22).

Рисунок 22 – Требование-накладная

Автоматический перерасчет документов на отпуск недостающих материалов.

20 февраля в бухгалтерию передан приходный ордер № 3, счет-фактура № 845 и счет № 40 (все документы от 20 февраля), поступившие от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б 10/1 от 10 февраля. По условиям договора расчеты с поставщиком производятся после реализации ОАО «Модерн» первой партии произведенной продукции (таблица 5).

Таблица 5 – Счет № 40 от 20 февраля

| Наименование | Ед.изм. | Кол-во | Цена | Сумма |

| Плита ДСП 1.2х1.2 | Шт. | 16.00 | 1 600 | |

| Шпон ореховый 1000 мм | М | 60.00 | 6 000 | |

| Итого | ||||

| НДС 18% | 1 368.00 | |||

| Всего | 8 968.00 |

Отразить в учете оприходование материалов (рисунок 23).

Рисунок 23 – Поступление товаров и услуг

Документ провести, но не закрывать. Проверить бухгалтерские и налоговые проводки (рисунок 24).

Рисунок 24 – Движение документа

Полученный от поставщика счет-фактуру необходимо зарегистрировать в подсистеме учета НДС. Сформируйте и просмотрите печатную форму счета-фактуры (рисунок 25).

Рисунок 25 – Движение документа

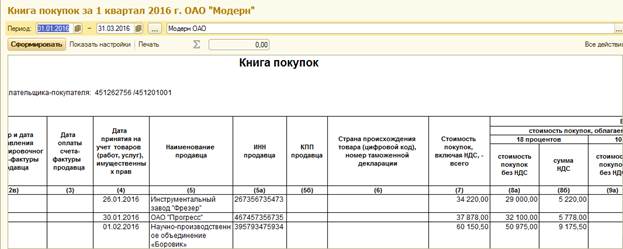

Проверьте результаты в книге покупок (рисунок 26).

Рисунок 26 – Книга покупок

20 февраля для производства столов письменных по требованию-накладной № 5 выписаны недостающие материалы (таблица 6).

Таблица 6 – Материалы

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Плита ДСП 1.2х1.2 | Шт. | 91.000 | 91.000 | ||

| Шпон ореховый 1000мм | М | 21.000 | 21.000 |

Если документ о поступлении необходимого материала введен в информационную базу позже документа требования-накладной, то необходимо изменить время создания второго документа. Можно для документа о поступлении товара установить время на одну секунду позже и документ провести заново.

Анализ информации о наличии и движении материалов.

Получение информации о наличии материалов на складе в стоимостном и количественном выражении обеспечивают стандартные отчеты «Оборотно-сальдовая ведомость по счету 10», «Анализ счета 10 по субконто», «Анализ субконто».

В отчетах можно получать информацию по всем материалам и по всем складам одновременно или только по одному складу.

В примере все материалы приходовались на один склад, поэтому при анализе данных склад можно не учитывать.

Произведите анализ движения и наличия материала «Плита ДСП 1.0х0.6» на складе.

Выполните настройку отчета (рисунок 1).

Рисунок 27 – Анализ субконто Номенклатура

Определите, какого материла осталось больше всего на складе в стоимостном выражении (рисунок 28).

Рисунок 28 – Оборотно-сальдовая ведомость по счету 10

Определите какого материала осталось меньше всего на складе в натуральном выражении.

Сформируйте отчет об остатках материалов на складе. Настройте отчет по образцу (рисунок 29) и получите результат (рисунок 31).

Рисунок 29 – Настройки отчета

Редактирование списка выполните как на рисунке 30.

Рисунок 30 – Список значений

Рисунок 31 – Анализ субконто

|

|

|