|

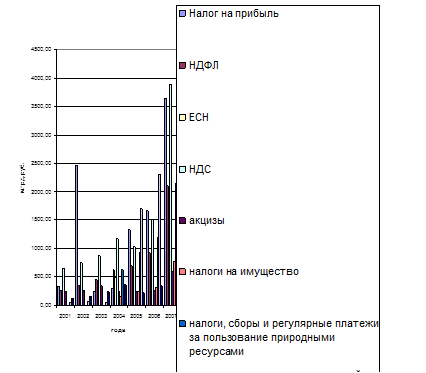

График 1. «Структура доходов консолидированного бюджета РФ в 2001-2007гг.»

|

|

|

|

Таким образом, если в 2001 году главным источником консолидированного бюджета являлся налог на добавленную стоимость, а самое незначительное место в источниках бюджета занимали доходы от внешнеэкономической деятельности дохода, то в 2007 году ситуация изменилась кардинальным образом: в бюджетных доходах главенствуют доходы от внешнеэкономической деятельности, а самыми незначительными доходами являются доходы от использования имущества, находящегося в государственной и муниципальной собственности.

Абсолютные изменения статей доходной части консолидированного бюджета РФ в 2001-2007 годах приведены в следующей таблице.11

Таблица 2.

| Название статьи / год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | *2007 |

| Доходы, из них: | 841,60 | 620,00 | 1794,30 | 1681,70 | 3031,20 | 745,60 | |

| Налог на прибыль | 2121,32 | -2208,65 | 38,29 | 1041,46 | 338,89 | 1973,37 | |

| НДФЛ | 101,89 | 96,32 | 173,65 | 79,31 | 218,04 | 1169,54 | |

| ЕСН | 0,00 | 0,00 | 486,25 | -219,85 | 255,09 | 708,45 | |

| НДС | 110,58 | 128,54 | 287,31 | -140,62 | 483,71 | 2383,56 | |

| Акцизы | 20,34 | 79,58 | -76,41 | -15,66 | 14,89 | 326,13 | |

| Налоги на имущество | 0,00 | 0,00 | 160,11 | 91,08 | 57,46 | 465,77 | |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 0,00 | 0,00 | 634,50 | 294,12 | 263,38 | 949,03 | |

| Доходы от внешнеэкономической деятельности | 21,34 | -13,03 | -12,25 | 1648,27 | 619,71 | 1858,67 | |

| доходы от использование имущества, находящегося в государственной и муниципальной собственности | 35,20 | 81,66 | 121,86 | -125,76 | 115,25 | 240,98 | |

| Данные в млрд. руб. | |||||||

| * рассчитано мною |

Данные приведенной таблицы показывают, на сколько изменилась каждая отдельная статья доходов консолидированного бюджета РФ в текущем году по сравнению с предыдущим годом.

Наиболее существенные колебания абсолютных значений в анализируемом периоде отмечены по налогу на прибыль; налогу на добавленную стоимость; акцизам; налогам, сборам и регулярным платежам за пользование природными ресурсами; доходам от использования имущества, находящегося в государственной и муниципальной собственности.

|

|

|

Чтобы более четко проследить насколько и в каких годах повышались либо понижались доходные функции консолидированного бюджета, я построила график.

График 2. «Сравнение абсолютных изменений статей доходной части консолидированного бюджета РФ в 2001-2007гг.»

Таким образом, отмечено наиболее резкое изменение абсолютной величины по налогу на прибыль: существенный рост на 2121,32 млрд.руб. в 2002 году по сравнению с 2001 годом и уменьшение в 2003 году по сравнению с 2002 голом на 2208,65 млрд. руб.

Налоги на прибыль организаций играют важную роль в составе прямых налогов. Налог на прибыль был введен в ходе налоговой реформы 1992 года. Ставка налога была установлена единой на уровне 32%. Особенностью налога на прибыль с первых дней его установления стало большое количество льгот. С 1 января 2002 года введен новый механизм определения и изъятия налога на прибыль организаций, закрепленный в Налоговом кодексе РФ - с целью стимулирования производства уменьшена основная ставка налога на прибыль организаций (с 30% до 24%).

Набольшее увеличение по абсолютной величине отмечено по налогу на добавленную стоимость - на 2383,56 млрд. руб. в 2007 году по сравнению с 2006 годом.

2.2 Удельный вес доходных статей в общей сумме доходов консолидированного бюджета РФ в 2001-2007 годах

Динамика удельного веса доходных статей в общей сумме доходов консолидированного бюджета РФ в 2001-2007 годах представлена в следующей таблице.12

Таблица 3.

| Название статьи / год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007* |

| Доходы, из них: | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| Налог на прибыль | 12,70 | 70,00 | 6,10 | 4,90 | 17,50 | 15,70 | 32,00 |

| НДФЛ | 9,60 | 10,20 | 11,00 | 10,60 | 9,30 | 8,70 | 18,40 |

| ЕСН | 0,00 | 0,00 | 0,00 | 8,20 | 3,50 | 4,90 | 10,80 |

| НДС | 24,00 | 21,40 | 21,30 | 19,70 | 13,50 | 14,20 | 34,20 |

| Акцизы | 9,10 | 7,50 | 8,30 | 4,50 | 3,30 | 2,50 | 5,20 |

| налоги на имущество | 0,00 | 0,00 | 0,00 | 2,70 | 3,30 | 2,90 | 6,80 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 0,00 | 0,00 | 0,00 | 10,70 | 12,20 | 11,20 | 18,80 |

| Доходы от внешнеэкономической Деятельности | 1,70 | 1,90 | 1,30 | 0,70 | 22,20 | 21,70 | 36,60 |

| Доходы от использование имущества, находящегося в государственной и муниципальной собственности | 4,60 | 4,50 | 5,80 | 6,10 | 3,10 | 3,30 | 5,20 |

*Источник: рассчитано мною по Экономическому журналу ВШЭ, № 1, 2007

|

|

|

Как следует из таблицы, главным источником консолидированного бюджета с 2005 года являются доходы от внешнеэкономической деятельности. Доля их в структуре доходов в 2005 году составила 22,2%, в 2006 году - 21,7%, в 2007 году - 36,6%. Кроме того, наиболее весомыми доходами консолидированного бюджета являются: налог на добавленную стоимость (13,5%, 14,2% и 34,2% соответственно); налоги, связанные с производством (налог на прибыль) - 17,5%, 15,7%, 32% соответственно и налоги, сборы и регулярные платежи за пользование природными ресурсами - 12,2%, 11,2%, 18,8% соответственно.

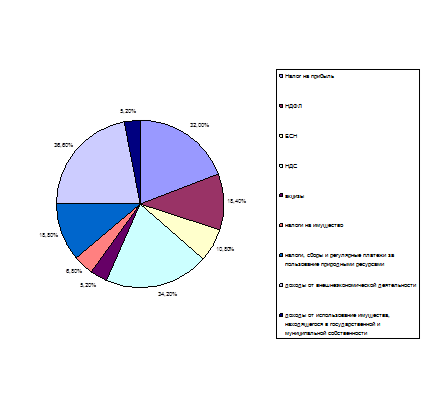

Диаграмма 1. «Динамика удельного веса доходов консолидированного бюджета РФ в 2001 году».

Таким образом, в структуре доходов консолидированного бюджета в 2001 году основное место занимали налог на добавленную стоимость (24,0%) и налог на прибыль (12,7%). Удельный вес налога на доходы физических лиц составлял 9,6%, акцизов - 9,1%. Доля других статей в структуре доходов была незначительна.

консолидированный бюджет доход

Диаграмма 2. «Динамика удельного веса доходов консолидированного бюджета РФ в 2007году»

Структура доходов консолидированного бюджета в 2007 году претерпела ряд существенных изменений. Так, основной удельный вес стали занимать доходы от внешнеэкономической деятельности (36,6%). Кроме того, значительный удельный вес составляют налог на добавленную стоимость (34,2%), налог на прибыль (32,0%), налоги, сборы и регулярные платежи за пользование природными ресурсами (18,8%) и налог на доходы физических лиц (18,4%).

График 3. «Динамика удельного веса доходных статей в общей сумме доходов консолидированного бюджета за период с 2001 по 2007 гг.»

|

|

|

Данный график наглядно демонстрирует существенный рост с 2005 года удельного веса доходов от внешнеэкономической деятельности в общей сумме доходов консолидированного бюджета. В 2007 году их удельный вес составил 36,6%.

Наиболее резкие колебания удельного веса в доходах консолидированного бюджета отмечены по налогу на прибыль. Так, наиболее значительный рост отмечен в 2002 году и снижение - в 2003 году, что связано с изменениями налогового законодательства, а именно: уменьшена основная ставка налога на прибыль организаций (с 30% до 24%).

Следует отметить стабильность налога на добавленную стоимость. Только в 2005 и 2006 годах отмечалось незначительное снижение его удельного веса в общей сумме доходов консолидированного бюджета. Тогда как в 2007 году налог на добавленную стоимость вновь является основным косвенным налогом консолидированного бюджета, что связано с тем, что с уменьшением с 1 января 2005 года налоговой ставки НДС с 20% до 18%.

2.3 Анализ темпов роста доходной части консолидированного бюджета РФ в 2001-2007 годах (к предыдущему году в %)

Темпы роста доходной части консолидированного бюджета РФ в 2001-2007 годах (к предыдущему году в %) представлены в следующей таблице.13

Таблица 4.

| Название статьи/год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | *2007 |

| Доходы, из них: | 1,31 | 1,18 | 1,43 | 1,28 | 1,40 | 1,07 | |

| Налог на прибыль | 7,25 | 0,10 | 1,15 | 4,58 | 1,25 | 2,18 | |

| НДФЛ | 1,40 | 1,27 | 1,38 | 1,13 | 1,31 | 2,26 | |

| ЕСН | - | - | - | 0,55 | 1,96 | 2,36 | |

| НДС | 1,17 | 1,17 | 1,33 | 0,88 | 1,47 | 2,58 | |

| Акцизы | 1,08 | 1,30 | 0,78 | 0,94 | 1,06 | 2,23 | |

| Налоги на имущество | - | - | - | 1,57 | 1,23 | 2,51 | |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | - | - | - | 1,46 | 1,28 | 1,80 | |

| Доходы от внешнеэкономической Деятельности | 1,47 | 0,80 | 0,77 | 40,71 | 1,37 | 1,80 | |

| Доходы от использование имущества, находящегося в государственной и муниципальной собственности | 1,29 | 1,52 | 1,51 | 0,65 | 1,49 | 1,69 | |

| Данные в % | |||||||

| * рассчитано мною |

*Источник: рассчитано мною по Экономическому журналу ВШЭ, № 1, 2007

В анализируемом периоде отмечен рост общей суммы доходов консолидированного бюджета. В то же время темпы прироста доходов в 2007 году составили всего 7%. Наиболее значительные темпы роста на протяжении всего анализируемого периода отмечены по налогу на доходы физических лиц и налогу на прибыль.

|

|

|

В 2007 году по сравнению с 2006 годом большие темпы роста отмечены по налогу на добавленную стоимость (2,58%) и налогу на имущество (2,51%).

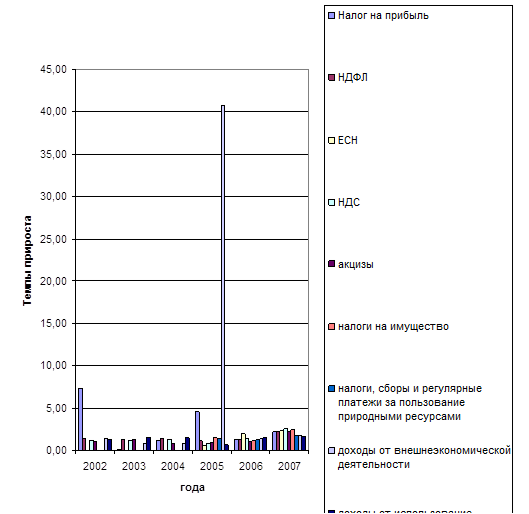

График 4. «Темпы роста доходной части консолидированного бюджета РФ в 2001-2007 годах (к предыдущему году в %)».

Налог на доходы физических лиц - один из важнейших источников консолидированных бюджетов субъектов РФ.

После введения пропорциональной налоговой ставки в 2001 году поступления налога на доходы физических лиц значительно увеличились. Темпы роста данного налога опережают темпы роста общих налоговых поступлений. Вместе с тем в сегодняшних российских условиях налог на доходы физических лиц не стал доминирующим в налоговой системе страны, несмотря на то, что по объему поступлений в бюджет в 2007 году за счет этого налога сформировано 18,4% от общей суммы доходов консолидированного бюджета. Это объясняется следующими причинами:

низким уровнем доходов подавляющего большинства населения России;

неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью;

- наличием теневой экономки и уходом от налогообложения работников этого сектора экономики, а также лиц с относительно высокими доходами. Основную долю этого налога обеспечивают поступления от доходов малообеспеченной части населения, поскольку здесь наиболее низкий процент укрывательства от налогов.

Отмечены наиболее значительные темпы роста (на 40,71%) доходов от внешнеэкономической деятельности в 2005 году по сравнению с 2004 годом.

Также отмечалось повышение темпов роста налога на прибыль в 2002 году по сравнению с 2001 годом на 7,25% и в 2005 году по сравнению с 2004 годом на 4,58%, что связано, как указывалось выше, с изменениями налогового законодательства.

Изменение темпов роста доходной части консолидированного бюджета РФ в 2001-2007годах (в % предыдущему году) представлено в следующей таблице.14

Таблица 5.

| Название статьи/год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | *2007 |

| Доходы, из них: | -0,14 | 0,26 | -0,15 | 0,11 | -0,33 | ||

| Налог на прибыль | -7,14 | 1,05 | 3,43 | -3,33 | 0,93 | ||

| НДФЛ | -0,13 | 0,11 | -0,26 | 0,18 | 0,96 | ||

| ЕСН | 0,00 | 0,00 | 0,55 | 1,41 | 0,40 | ||

| НДС | 0,00 | 0,16 | -0,45 | 0,59 | 1,11 | ||

| Акцизы | 0,22 | -0,52 | 0,16 | 0,12 | 1,17 | ||

| Налоги на имущество | 0,00 | 0,00 | 1,57 | -0,34 | 1,28 | ||

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 0,00 | 0,00 | 1,46 | -0,18 | 0,51 | ||

| Доходы от внешнеэкономической деятельности | -0,66 | -0,03 | 39,94 | -39,34 | 0,44 | ||

| Доходы от использование имущества, находящегося в государственной и муниципальной собственности | 0,23 | -0,01 | -0,86 | 0,84 | 0,20 | ||

| Данные в % к предыдущему году | |||||||

| * рассчитано мною |

|

|

|

Таким образом, в анализируемом периоде отмечается нестабильность темпов роста как общей суммы доходов консолидированного бюджета, так и отдельных доходных статей бюджета.

При общем абсолютном росте налоговых доходов темпы их прироста, как показывает таблица, несколько снижаются, что обусловлено политикой ослабления налоговой тяжести предпринимательской деятельности в целях стимулирования процесса производства. Это свидетельствует о повышении стимулирующей роли налогов.

В то же время, общий объем налоговых доходов, мобилизуемых государством, достаточно велик, что свидетельствует о заметной роли фискальной функции налогов.

За последние годы быстрыми темпами растут платежи за пользование природными ресурсами.

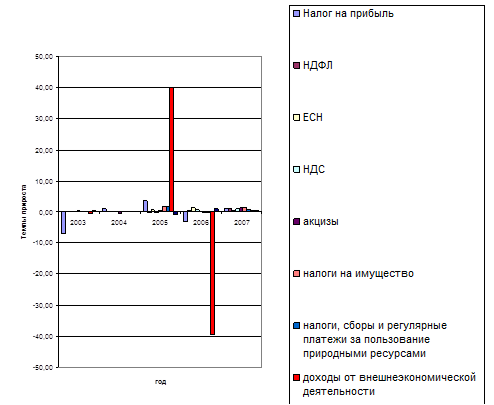

Существенные изменения темпов роста доходной части консолидированного бюджета прослеживаются по налогу на прибыль, а также по доходам от внешнеэкономической деятельности, что наглядно представлено на нижеприведенном графике.

График 5. «Изменение темпов роста доходной части консолидированного бюджета РФ в 2003-2007гг.»

Таким образом, в 2005 году по сравнению с 2004 годом отмечалось резкое увеличение темпов роста доходов от внешнеэкономической деятельности (на 39,94%), затем в 2006 году по сравнению с 2005 годом - резкое снижение (на 39,34%), что связано с изменениями налогового и валютного законодательства, так как основная доля в доходах от внешнеэкономической деятельности приходится на таможенные пошлины и таможенные сборы.

Отмечены существенные изменения темпов роста налога на прибыль (в 2003 году снижение на 7,14% по сравнению с 2002 годом и в 2006 году снижение на 3,33% по сравнению с 2005 годом).

В 2007 году по сравнению с 2006 годом наблюдается наибольшее увеличение темпов роста налога на добавленную стоимость (на 1,11%), акцизы (на 1,17%) и налога на имущество (на 1,28%).

Изменения темпов роста доходной части консолидированного бюджета связаны прежде всего с тем, что с целью стимулирования производства с 1 января 2002 года уменьшена основная ставка налога на прибыль организаций (с 30% до 24%), а с 1 января 2005 года - налоговая ставка НДС (с 20% до 18%). С 1 января 2001 года введен единый пропорциональный налог на доходы физических лиц со ставкой в размере 13% (вместо ранее действовавшей прогрессивной шкалы налогообложения). Неналоговые доходы пополнились за счет таможенных пошлин и таможенных сборов, а также ряда платежей за пользование природными ресурсами.15

Итак, в период с 2001 по 2007 годы отмечена тенденция стабильного роста доходов консолидированного бюджета. Главный источник доходов государства - это налоги, они многочисленны и весьма разнообразны. Наиболее весомыми налоговыми доходами бюджета являются налог на добавленную стоимость и акцизы.

С 2005 года основной удельный вес в общей сумме доходов консолидированного бюджета занимают доходы от внешнеэкономической деятельности.

При общем абсолютном росте налоговых доходов темпы их прироста несколько снижаются, что свидетельствует о повышении стимулирующей роли налогов. В то же время, общий объем налоговых доходов, мобилизуемых государством, достаточно велик, что свидетельствует о заметной роли фискальной функции налогов.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕХАНИЗМА ПЕРЕРАСПРЕДЕЛЕНИЯ ВВП ПОСРЕДСТВОМ ФОРМИРОВАНИЯ ДОХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РФ В 2008 - 2010 ГГ.

Федеральный бюджет на 2008 год и на период до 2010 года, опирающийся на достигнутые в 2000-е годы в бюджетной сфере результаты и тенденции, направлен на реализацию приоритетов государственной политики, ранее принятых и предложенных в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации решений, направленных на повышение уровня и качества жизни населения, обеспечения устойчивого экономического роста и диверсификации экономики, повышения обороноспособности и безопасности, создания условий для будущего развития, модернизации государственного управления.

Разработка параметров федерального бюджета впервые осуществлялась на среднесрочный трехлетний период - 2008-2010 годы. Среднесрочный горизонт бюджетного планирования закрепляется в новой редакции Бюджетного кодекса Российской Федерации.

Проектировки федерального бюджета на 2008 год и на период до 2010 года разработаны на базе перспективного финансового плана Российской Федерации на 2007-2009 годы, утвержденного распоряжением Правительства Российской Федерации от 30 декабря 2006 года № 1860-р.16

За основу при формировании бюджета были приняты показатели умеренно оптимистичного варианта прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года и предельных уровней цен (тарифов) на продукцию (услуги) субъектов естественных монополий на 2008 год и на период до 2010 года.

Основными отличительными особенностями подготовки проектировок федерального бюджета на 2008-2010 годы являются: планирование и утверждение бюджета на трехлетний период в форме закона, изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений, а также определение на первый и второй годы планового периода нераспределенной части расходов в объеме эквивалентном 2,5 и 5 процентов от расходной части, позволяющих в режиме "скользящей трехлетки" переходить к более эффективному планированию новых обязательств.17

Появление одной из основных особенностей федерального бюджета на 2008-2010 годы вызвано сильной зависимостью экономики и бюджета от сырьевого сектора, которая создает серьезные макроэкономические риски. Поступления из нефтегазового сектора обеспечили в 2005 году около 38% от доходов консолидированного бюджета и 50% от доходов федерального бюджета (без учета погашения налоговой задолженности). В настоящее время благодаря благоприятной конъюнктуре на мировом рынке нефти в Стабилизационном фонде продолжается накопление средств - на начало 2007 года его объем составил 8,7% ВВП. Механизм Стабилизационного фонда может служить страховым резервом. Для этого действующему в настоящее время Стабилизационному фонду недостает более полного зачисления конъюнктурных доходов бюджета: в первую очередь, вывозных пошлин на нефтепродукты и вывозных пошлин на природный газ. Для обеспечения долгосрочной сбалансированности создается Фонд будущих поколений. Общая величина таких доходов в долгосрочной перспективе по своей природе ограничена.18

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей, как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Устойчивость бюджета с точки зрения как доходов, так и расходов выражается в обеспечении стабильности этих параметров в процентном отношении к ВВП.

Важным фактором, который необходимо учитывать при оценке принципов бюджетной политики на долгосрочную перспективу, является предстоящее снижение бюджетных поступлений из нефтегазового сектора в результате следующих тенденций:19

. В ближайшие несколько десятилетий физический объем добычи и экспорта нефти и газа будет намного уступать темпам роста ВВП, составляя не более 2% в год. Это приведет к сокращению доли нефтегазового сектора в ВВП. По оценкам Минэкономразвития России, указанная доля сокращается с 21% в 2006 году до 14,9% в 2010 году. Тенденция сокращения нефтегазового сектора в ВВП продолжится и в последующие годы.

. Продолжение в среднесрочной перспективе повышения курса рубля (хотя и более медленными темпами, чем в предыдущие годы).

. Прогнозируемое снижение цен на нефть с 61 долл. США в 2006 году и 55 долл. США в 2007 г. до 50 долл. США в 2010 году.

В результате существенно сокращаются нефтегазовые доходы федерального бюджета. Так, если в 2007 году нефтегазовые доходы бюджета оцениваются в размере 8,2% ВВП, то в 2010 году они сокращаются до 5,3% ВВП.

Согласно долгосрочному прогнозу, к 2025 году поступления в федеральный бюджет могут сократиться за счет перечисленных факторов (даже при сохранении относительно высоких цен на нефть 40-50 долл. США в ценах 2006 года) до уровня менее 4% ВВП. Выпадающие доходы будут лишь в незначительной степени компенсироваться увеличением базы ненефтегазовых доходов и планируемым повышением собираемости налогов. Таким образом, ожидаемые доходы федерального бюджета при нынешнем налоговом законодательстве упадут с нынешнего уровня к 2020 году примерно на 4,5 п.п. ВВП, для чего потребуется комплекс мер, связанных с повышением налогового бремени, сокращением расходов и резким наращиванием государственного долга.

Использование концепции "ненефтегазового баланса бюджета" позволит обеспечить стабильный уровень государственных расходов вне зависимости от колебаний внешней конъюнктуры и поддерживать долгосрочную макроэкономическую устойчивость.

Сальдо бюджета без учета нефтегазовых доходов (ненефтегазовый дефицит бюджета) планируется в размере 6,6% ВВП в 2008 году, 5,9% ВВП в 2009 году и 5,3% ВВП в 2010 году. Этот дефицит будет покрываться нефтегазовым трансфертом и прочими источниками в размере 0,5-0,8% ВВП.20

Расчеты показывают, что максимальный ежегодный размер трансферта составляет 3,7% ВВП. Он позволяет, с одной стороны, поддерживать достаточно высокий и стабильный, даже при низком уровне цен на нефть, уровень расходов бюджета, а с другой стороны, соответствует цели создания Фонда будущих поколений - обеспечивает стабильность бюджетной политики и позволяет поддерживать Резервный фонд на случай резких перепадов цены, а при благоприятных сценариях - и накапливать средства в Фонде будущих поколений. Учитывая это, предлагается на долгосрочную перспективу закрепить объем нефтегазового трансферта в размере 3,7% ВВП, а в "переходный период" в 2008-2010 гг. - объем нефтегазового трансферта планируется с понижением - с 6,1% ВВП в 2008 году до 4,5% ВВП в 2010 году.

Поддержание более высокого уровня трансферта (4,5% и 5% ВВП) на длительную перспективу ведет к тому, что уже в ближайшие десять лет происходит значительное расходование ранее накопленных средств даже при среднем уровне цен на нефть.

Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета в течение 3 лет при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям.

Пример:21 Для расчета нормативной величины Резервного фонда предполагается, что:

-цена нефти марки «Юралс» снижается с 51,7 долл. США/барр.- средняя цена в трехлетнем бюджете на 2008-2010 годы - до 29,4 долл. США/барр. - среднегодовая цена на нефть за последние 10 лет (с 1997 по 2006 годы);

-снижение нефтегазовых доходов федерального бюджета при снижении цены на нефть марки «Юралс» на 1 долл. США/барр. составляет 0,15% ВВП (в условиях 2008 года).

Таким образом, необходимый размер Резервного фонда составляет 10% ВВП.

Согласно прогнозным расчетам, Фонд национального благосостояния будет сформирован к 1 февраля 2008 года в объеме 470,73 млрд.рублей. При этом имеется в виду, что часть нефтегазовых доходов 2007 года, зачисляемая в соответствии с действующим бюджетным законодательством Российской Федерации в Стабилизационный фонд Российской Федерации в объеме до 300 млрд.рублей будет направлена в 2007 году, посредством внесения изменений в Федеральный закон «О федеральном бюджете на 2007 год» в уставные капиталы Банка развития (250 млрд.рублей) и Российской Венчурной компании (15 млрд. рублей), а также в качестве дополнительных к предусмотренным по другим направлениям вложениям в государственной корпорацию в сфере развития нанотехнологий (35 млрд.рублей).

Средства сформированного по состоянию на 1 февраля 2008 года Фонда национального благосостояния, в части доходов от их размещения, будут использоваться для софинансирования добровольных пенсионных накоплений. Объем такого использования будет определен после принятия соответствующего закона.

Кроме того, в дальнейшем, по мере пополнения Фонда национального благосостояния, его свободные средства могут служить источником покрытия дефицита пенсионной системы.

Планируемые нефтегазовые доходы федерального бюджета составят: в 2008 году - 2383,1 млрд. рублей (6,81% к ВВП), в 2009 году и 2010 году 2351,9 млрд. рублей (5,93% к ВВП) и 2348,3 млрд. рублей (5,24% к ВВП) соответственно.22

Основные макроэкономические показатели, принятые за основу при расчете доходов бюджетной системы Российской Федерации на 2008 год и на период до 2010 года, приведены в таблице 7.

Таблица 7.

Основные макроэкономические показатели на 2007 год и на период до 2010 года23

| Наименование показателя | Единица измерения | Значения показателей | |||

| 2007 г. | 2008 г. | 2009 г. | 2010 г. | ||

| Валовой внутренний продукт | млрд. руб. | 30690 | 35000 | 39690 | 44800 |

| Цены на нефть марки «Юралс» | долл./барр. | 55,0 | 53,0 | 52,0 | 50,0 |

| Цены на газ (дальнее зарубежье) | долл./тыс. куб. м | 241,5 | 225,9 | 220,0 | 214,0 |

| Курс доллара (среднегодовой) | руб. за долл. США | 26,00 | 25,90 | 26,20 | 26,80 |

| Объем экспорта (всего) | млрд. долл. США | 303,8 | 303,6 | 300,7 | 298,0 |

| в том числе: | |||||

| дальнее зарубежье | - " - | 258,6 | 257,5 | 254,6 | 251,1 |

| страны СНГ | - " - | 45,2 | 46,1 | 46,1 | 46,9 |

| Объем импорта (всего - по кругу товаров, учитываемых ФТС России) | млрд. долл. США | 169,1 | 200,8 | 229,6 | 257,2 |

| в том числе: | |||||

| дальнее зарубежье (налогооблагаемый импорт) | - " - | 141,1 | 169,2 | 195,0 | 219,7 |

| страны СНГ | - " - | 28,0 | 31,6 | 34,6 | 37,5 |

| Экспорт нефти (всего) | млн. тонн | 254,0 | 260,0 | 265,0 | 269,0 |

| в том числе: | |||||

| дальнее зарубежье | - " - | 216,0 | 222,0 | 227,0 | 231,0 |

| страны СНГ | - " - | 38,0 | 38,0 | 38,0 | 38,0 |

| Экспорт нефтепродуктов (всего) | млн. тонн | 109,0 | 110,7 | 110,8 | 112,0 |

| в том числе: | |||||

| дальнее зарубежье | - " - | 103,3 | 105,0 | 105,1 | 106,3 |

| страны СНГ | - " - | 5,7 | 5,7 | 5,7 | 5,7 |

| Экспорт природного газа (всего) | млрд. куб. м | 198,0 | 210,0 | 219,0 | 223,0 |

| В том числе: | |||||

| дальнее зарубежье | - " - | 164,5 | 175,9 | 185,3 | 190,3 |

| страны СНГ | - " - | 33,5 | 34,1 | 33,7 | 32,7 |

| Прибыль прибыльных организаций для целей бухгалтерского учета | Млрд. руб. | 7450 | 8240 | 9140 | 10115 |

| Объем добычи нефти | млн. тонн | 471,5 | 481,5 | 488,0 | 494,0 |

При расчете доходов бюджетной системы Российской Федерации были учтены следующие изменения налогового законодательства:

)освобождение от налогообложения налогом на прибыль организаций дивидендов, получаемых при стратегическом участии российской организации в российской или иностранной организации, выплачивающей дивиденды;

)снижение ставки налога на доходы физических лиц с 30 до 15 процентов по доходам, полученным в виде дивидендов физическими лицами, не являющимися налоговыми резидентами Российской Федерации;

)установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал;

) изменение ставок акцизов по подакцизным товарам.

Доходы федерального бюджета в 2008 году прогнозируются в размере 6644,4 млрд. рублей, или 18,98% к ВВП.24

В структуре доходов федерального бюджета предусмотрены: налоговые доходы в сумме 4226,0 млрд. рублей (12,07% к ВВП); неналоговые доходы федерального бюджета - 2417,2 млрд. рублей (6,91% к ВВП); целевые отчисления от всероссийских государственных лотерей - 1,3 млрд. рублей.

По сравнению с ожидаемым исполнением федерального бюджета 2007 года (без учета поступлений доходов от налоговой задолженности) прогнозируемые в 2008 году доходы увеличатся на 422,2 млрд. рублей.

Изменение основных показателей макроэкономического прогноза в целом приведет к увеличению доходов федерального бюджета на 470,4 млрд. рублей. На увеличение доходов федерального бюджета окажут влияние следующие факторы:

рост ВВП - на 331,0 млрд. рублей;

изменение объемов импорта - на 143,3 млрд. рублей;

увеличение прочих объемных показателей (в том числе прибыли прибыльных предприятий, объема производства и реализации подакцизной продукции, объема добычи полезных ископаемых) - на 125,1 млрд. рублей;

изменения объемов экспорта - на 7,8 млрд. рублей;

изменение структуры объемных показателей - на 3,5 млрд. рублей.

Вместе с тем, доходы федерального бюджета уменьшатся в результате:

изменения цены на нефть марки «Юралс» - на 105,7 млрд. рублей;

изменения экспортных цен на газ природный - на 20,7 млрд. рублей;

снижения курса рубля по отношению к доллару США - на 13,9 млрд. рублей.

Доля доходов федерального бюджета в валовом внутреннем продукте в 2008 году составит 18,98% и по сравнению с 2007 годом (без учета поступлений доходов от налоговой задолженности) снизится на 1,29 процентных пункта, в том числе за счет изменения налогового законодательства - на 0,68 процентных пункта, значений макроэкономических показателей и влияния прочих факторов - на 0,61 процентных пункта.

Доходы федерального бюджета Российской Федерации планируются на 2009 год и 2010 год в сумме 7465,4 млрд. рублей (18,81% к ВВП) и 8090,0 млрд. рублей (18,06% к ВВП) соответственно.

Изменение налогового законодательства в целом приведет к снижению доходов федерального бюджета в 2008 году относительно действующего законодательства на 237,1 млрд. рублей, или на 0,68% к ВВП, в том числе:

по главе 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации - установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал - на 228,7 млрд. рублей;

- по главе 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации - освобождение от налогообложения налогом на прибыль организаций дивидендов, получаемых при стратегическом участии российской организации в российской или иностранной организации, выплачивающей дивиденды - на 19,8 млрд. рублей.25

Принятие изменений налогового законодательства по главе 22 «Акцизы» Налогового кодекса Российской Федерации (изменение ставок акцизов) частично компенсирует потери федерального бюджета на 11,4 млрд. рублей.

В результате влияния прочих факторов доходы федерального бюджета увеличатся на 188,9 млрд. рублей.

Таким образом, формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе Бюджетного послания Президента Российской Федерации и планируемых изменений бюджетного законодательства Российской Федерации, учитывало преобразование Стабилизационного фонда Российской Федерации в Резервный фонд и Фонд будущих поколений, исходя из того, что формируемый Резервный фонд будет обеспечивать устойчивость бюджетных расходов независимо от конъюнктуры сырьевых цен, а формируемый Фонд будущих поколений будет аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для формирования расходов федерального бюджета.

ЗАКЛЮЧЕНИЕ

В результате деятельности хозяйствующих субъектов создаются валовый внутренний продукт и национальный доход. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе образования доходов бюджета происходит императивное изъ

|

|

|