|

и степени удовлетворения спроса от объема запасов

|

|

|

|

Рис.4.9. Схема движения запасов

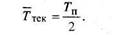

Оптимальный размер заказа (EOQ) определяется по критерию минимальных затрат (рис. 4.10).

| Затраты на хранение Затраты на заказ |

Затраты

Затраты

Оптимальный заказ

Размер заказа

Рис. 4.10. Модель оптимального размера заказа

Оптимальный размер заказа рассчитывается по формуле

Периодичность поставок (число поставок в течение года) определяется по формуле

Период между двумя поставками:

120 II. Краткосрочная финансовая политика

120 II. Краткосрочная финансовая политика

|

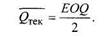

| Среднегодовой текущий запас в денежных единицах: |

|

| Среднегодовой текущий запас в днях: |

|

| Среднегодовой гарантийный запас в денежных единицах: |

|

| Среднегодовой гарантийный запас в днях: |

|

| Среднегодовой нормативный запас в денежных единицах: |

|

| Точка заказа показывает, при каком объеме запасов необходимо размещать заказ: |

|

Среднегодовой текущий запас в натуральных единицах:

Среднегодовой текущий запас в натуральных единицах:

где Гдос — время доставки;

Р[ — однодневный расход сырья и материалов.

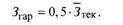

Управление запасами готовой продукции. Управление запасами готовой продукции основывается на учете двух параметров: степени удовлетворения спроса и объема необходимых запасов. Зависимость степени удовлетворения спроса от объема запасов представлена на рис. 4.11. Как следует из рисунка, организации невыгодно стремиться к стопроцентному удовлетворению спроса, поскольку это будет приводить к росту издержек на хранение запасов, снижению их оборачиваемости. Для оценки затрат, связанных с увеличением степени удовлетворенности спроса, определяется показатель, рассчитываемый как рост стоимости запасов на один процент увеличения степени удовлетворения спроса. Оптимальный по прибыли объем запасов определяется на основе соотношения прироста затрат на хранение запасов в связи с их увеличением и прироста валовой прибыли в связи с увеличением объема продаж. До тех пор пока прирост затрат на хранение меньше прироста прибыли, выгодно увеличивать объем

|

|

|

4. Управление оборотными активами 121

запасов готовой продукции в целях увеличения степени удовлетворения спроса.

запасов готовой продукции в целях увеличения степени удовлетворения спроса.

Рис. 4.11. Зависимость объема продаж

и степени удовлетворения спроса от объема запасов

Важнейшим элементом управления запасами является контроль их оборачиваемости. Коэффициент оборачиваемости запасов рассчитывается в разрезе натурально-вещественной структуры; он показывает, сколько раз за календарный период запасы трансформируются в денежные средства:

Расчет показателей оборачиваемости дает возможность сгруппировать запасы по ликвидности (активности номенклатуры):

1) активная номенклатура — запасы, по которым было поступ-

ление и выбытие в существенных объемах, а коэффициенты обора-

чиваемости достаточно высоки;

2) запасы, по которым было только поступление;

3) запасы, по которым было только выбытие;

4) пассивная номенклатура — запасы, по которым не было ни

поступления, ни выбытия за отчетный период — неликвидные за

пасы; критерием отнесения к неликвидам может служить период

нахождения этих запасов на складе, например, более 12 месяцев.

Для уменьшения объема неликвидных запасов используют продажи, обмен, перераспределение внутри группы компаний, дарение, списание и ликвидацию.

Для принятия управленческих решений в отношении запасов используются следующие учетные и аналитические показатели.

1. По запасам сырья и материалов:

• фактическое наличие на складе в натуральных и денежных единицах;

122 II. Краткосрочная финансовая политика

•  точка заказа;

точка заказа;

• максимальный запас;

• страховой (минимальный) запас;

|

|

|

• расход за период;

• среднесуточный расход;

• минимальное количество для заказа;

• оптимальное количество для заказа;

• срок поставки;

• цена поставки;.

• рыночная цена;

• скидки.

Аналитические показатели:

• группа по стоимости (ABC);

• группа по спросу (XYZ);

• группа в соответствии с ABC—XYZ-матрицей;

• соотношение фактического объема запасов с максимальным

и минимальным, на основе которого выявляется дефицит или

излишек запасов;

• коэффициент оборачиваемости запасов;

• продолжительность оборота;

• отношение цены закупки к среднерыночной цене.

2. По запасам готовой продукции:

• фактическое наличие на складе в натуральных и денежных

единицах;

• максимальный запас;

• страховой (минимальный) запас;

• отгрузка за период.

Аналитические показатели:

• группа по стоимости (ABC);

• группа по спросу (XYZ);

• дефицит или излишек запасов (запас меньше минимума и

больше максимума);,

• коэффициент оборачиваемости запасов;

• продолжительность оборота; л

• прирост стоимости запасов на 1% увеличения степени удов-

летворения спроса.

Неэффективные управленческие решения по запасам приводят к потерям. Превышение запасами сырья и материалов оптимального уровня приводит к росту затрат на хранение запасов, неэффективному отвлечению средств в неработающие активы, снижению ликвидности организации, росту потерь от порчи и воровства. Если запасы

4. Управление оборотными активами 123

сырья и материалов меньше оптимальных, это приводит к росту затрат на размещение заказов, простоям из-за нехватки сырья, невозможности реагировать на проблемы поставщиков, связанные с ценами, качеством и условиями поставок.

сырья и материалов меньше оптимальных, это приводит к росту затрат на размещение заказов, простоям из-за нехватки сырья, невозможности реагировать на проблемы поставщиков, связанные с ценами, качеством и условиями поставок.

Если запасы незавершенного производства отклоняются от оптимальных, определяемых технологией производства, это может быть связано с изменением технологии, ее нарушением, сверхнормативными простоями, связанными с необеспеченностью сырьем, поломками оборудования, отсутствием необходимого персонала.

Если запасы готовой продукции превышают оптимальный объем,

то это может быть связано со снижением спроса на производимую

продукцию или некачественным планированием потребности в про

изводимой продукции. Такое соотношение будет приводить к росту

затрат на хранение, снижению ликвидности, росту потерь от порчи

и хищений. Если запасы готовой продукции меньше оптимальных,

это признак повышения спроса на продукцию организации и может

привести к срыву поставок и потере части потенциальных покупа-

телей продукции.

|

|

|

|

|

|