|

для оценки налоговой нагрузки

|

|

|

|

5. Управление операционной деятельностью 217

Относительные показатели налоговой нагрузки (табл. 5.26), более точно и объективно характеризуют тяжесть налоговой нагрузки на организацию, особенно если есть база для их сравнительного анализа, в частности показатели эталонной («идеальной»), отраслевой налоговой нагрузки. Показатели эталонной налоговой нагрузки рассчитаны для трех основных налогов: НДС, налога на прибыль, отчислений в социальные фонды (табл. 5.26).

Относительные показатели налоговой нагрузки (табл. 5.26), более точно и объективно характеризуют тяжесть налоговой нагрузки на организацию, особенно если есть база для их сравнительного анализа, в частности показатели эталонной («идеальной»), отраслевой налоговой нагрузки. Показатели эталонной налоговой нагрузки рассчитаны для трех основных налогов: НДС, налога на прибыль, отчислений в социальные фонды (табл. 5.26).

Таблица 5.26. Показатели относительной налоговой нагрузки, %

Расчеты свидетельствуют, что показатели относительной нагрузки предприятия существенно ниже показателей эталонной; если пересчитать эталонную налоговую нагрузку с учетом фактической структуры выручки, то ситуация практически не изменится: фактические

218 II. Краткосрочная финансовая политика

показатели предприятия остаются значительно ниже показателей эталонной нагрузки. Это является следствием того, что организация имеет льготы по налогам (в частности, по НДС) и достаточно эффективно управляет своими налоговыми платежами, доказательством чему служит снижение налоговой нагрузки на финансовые результаты в отчетном году по сравнению с предыдущим.

показатели предприятия остаются значительно ниже показателей эталонной нагрузки. Это является следствием того, что организация имеет льготы по налогам (в частности, по НДС) и достаточно эффективно управляет своими налоговыми платежами, доказательством чему служит снижение налоговой нагрузки на финансовые результаты в отчетном году по сравнению с предыдущим.

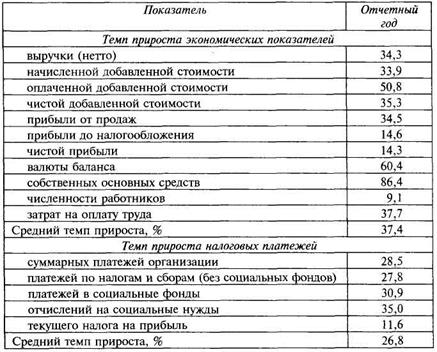

Для исследования тенденций в изменении налоговой нагрузки рассчитаны показатели динамики налоговых платежей и основных налоговых баз (табл. 5.27).

Таблица 5.27. Сравнительный анализ динамики показателей деятельности организации и ее налоговых платежей, %

Как показывают расчеты, налоговые платежи в среднем растут более низкими темпами, чем налоговые базы: наиболее высокие темпы прироста у отчислении на социальные нужды.

Для дальнейшего исследования причин низкого уровня налоговой нагрузки выполнен расчет показателей структуры выручки (табл. 5.28).

|

|

|

5. Управление операционной деятельностью 219

Таблица 5.28. Структура выручки, %

Таблица 5.28. Структура выручки, %

Как показывают расчеты, структура выручки организации весьма близка к эталонной. Доля неналогоемких элементов (материальных, прочих затрат и амортизации) равна 70,7% вместо эталонных 68,7, доля прибыли от продаж даже превосходит эталонную и только доля затрат на оплату труда существенно ниже. Структура выручки достаточно стабильна, что позволяет сделать заключение, что применяемые в организации методы налогового планирования строятся не только на изменении структуры выручки в направлении увеличения неналогоемких элементов. Однако относительно высокая маржа существенно снижена убытком от прочих операций, что уменьшает налоговые платежи предприятия. Таким образом, с учетом результата от прочих операций структуру выручки можно считать существенно менее налогоемкой, чем эталонная.

Переходя к анализу расчетов по налогу на прибыль, целесообразно сформировать систему показателей (табл. 5.29).

Таблица 5.29. Показатели по налогу на прибыль

220 II. Краткосрочная финансовая политика

Как показывают расчеты, соотношение между текущим и условным налогами несколько улучшилось, поскольку превышение текущим налогом условного уменьшилось с 8,1 до 6,8%. Превышение текущего налога обусловлено наличием постоянных налоговых обязательств; замедленный рост текущего налога относительно условного связан с возникновением отложенных налоговых обязательств.

Как показывают расчеты, соотношение между текущим и условным налогами несколько улучшилось, поскольку превышение текущим налогом условного уменьшилось с 8,1 до 6,8%. Превышение текущего налога обусловлено наличием постоянных налоговых обязательств; замедленный рост текущего налога относительно условного связан с возникновением отложенных налоговых обязательств.

Будущие налоговые платежи по налогу на прибыль будут возрастать вследствие того, что у организации имеются отложенные налоговые обязательства в сумме 63 319 тыс. руб., которые будут увеличивать платежи по налогу на прибыль, и эти обязательства более чем в 3 раза превышают отложенные налоговые активы, равные 20 066 тыс. руб.

|

|

|

Оценив отложенные налоговые активы и обязательства, необходимо теперь дать оценку всем налоговым активам и обязательствам (табл. 5.30).

Таблица 5.30. Налоговые активы и налоговые

Обязательства организации

5. Управление операционной деятельностью 221

Как видно из расчетов, налоговые активы выше налоговых обязательств; основным элементом налоговых активов является НДС по приобретенным ценностям, который существенно снизился на конец года. Такую тенденцию можно оценивать положительно, поскольку эта статья представляет собой неликвидный элемент оборотных активов, снижающий их качество, кроме того, возможны ситуации, когда он не будет принят в полном объеме к вычету, что приведет к потерям для организации. Однако в целом величина отложенных налоговых активов несущественна, она составляет 2,14% валюты баланса. Налоговые обязательства в основном сформированы за счет отложенных налоговых обязательств; кредиторская задолженность организации перед бюджетом и внебюджетными фондами несущественна по сравнению с налоговыми платежами, не превышает 10% налоговых платежей отчетного года. В целом снижаются относительно валюты баланса и налоговые активы, и налоговые обязательства, что заслуживает положительной оценки.

Как видно из расчетов, налоговые активы выше налоговых обязательств; основным элементом налоговых активов является НДС по приобретенным ценностям, который существенно снизился на конец года. Такую тенденцию можно оценивать положительно, поскольку эта статья представляет собой неликвидный элемент оборотных активов, снижающий их качество, кроме того, возможны ситуации, когда он не будет принят в полном объеме к вычету, что приведет к потерям для организации. Однако в целом величина отложенных налоговых активов несущественна, она составляет 2,14% валюты баланса. Налоговые обязательства в основном сформированы за счет отложенных налоговых обязательств; кредиторская задолженность организации перед бюджетом и внебюджетными фондами несущественна по сравнению с налоговыми платежами, не превышает 10% налоговых платежей отчетного года. В целом снижаются относительно валюты баланса и налоговые активы, и налоговые обязательства, что заслуживает положительной оценки.

Подводя итог, можно отметить следующее:

• организация представляет собой растущий эффективный биз-

нес, характеризующийся позитивной динамикой не только

налоговых баз, но и налоговых платежей;

• уровень налоговой нагрузки достаточно низкий, что связано с

наличием льгот по налогам, а также относительно неналого-

емкой структурой выручки, в которой занижен по сравнению

с эталонным удельный вес затрат на оплату труда, а также

прибыли, заниженной за счет убытков от прочих операций;

• в динамике уровень налоговой нагрузки на финансовые ре-

зультаты снижается, наблюдается только увеличение налоговой

нагрузки на одного работника;

• темпы роста налоговых платежей отстают от темпов роста ос-

новных налоговых баз;

• соотношение налоговых активов и обязательств в отчетном

году складывается не в пользу организации, т.е. активы пре-

вышают обязательства; причина этого — в существенном

размере статьи «НДС по приобретенным ценностям», однако

в динамике это соотношение улучшается.

|

|

|

В целом можно считать, что специалисты организации эффективно управляют налоговыми платежами, поддерживая налоговую нагрузку на относительно низком уровне, поэтому основные принципы и базовые параметры налоговой политики на будущее должны быть сохранены. Таким образом, налоговая политика должна быть направлена на обеспечение эффективного контроля над налоговыми платежами и налоговыми активами и обязательствами, на предотвращение значительного превышения текущим налогом на прибыль условного.

|

|

|