|

Порядок рассмотрения дел о налоговых правонарушениях

|

|

|

|

Дела о выявленных в ходе камеральной или выездной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном статьей 101 <http://www.consultant.ru/popular/nalog1/2_18.html> НК РФ.

Акт налоговой проверки и другие материалы налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 <http://www.consultant.ru/popular/nalog1/2_18.html> настоящего Кодекса. Указанный срок может быть продлен <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=56220;dst=100031>, но не более чем на один месяц.

Руководитель (заместитель руководителя) налогового органа извещает о времени и месте рассмотрения материалов налоговой проверки лицо, в отношении которого проводилась эта проверка.

При рассмотрении материалов налоговой проверки исследуются представленные доказательства, в том числе документы, ранее истребованные у лица, в отношении которого проводилась налоговая проверка, документы, представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного лица, и иные документы, имеющиеся у налогового органа. В ходе рассмотрения может быть принято решение о привлечении в случае необходимости к участию в этом рассмотрении свидетеля, эксперта, специалиста.

В ходе рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа:

|

|

|

) устанавливает, совершало ли лицо, в отношении которого был составлен акт налоговой проверки, нарушение законодательства о налогах и сборах;

) устанавливает, образуют ли выявленные нарушения состав налогового правонарушения;

) устанавливает, имеются ли основания для привлечения лица к ответственности за совершение налогового правонарушения;

) выявляет обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение:

) о привлечении к ответственности <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55022;dst=100184> за совершение налогового правонарушения;

) об отказе в привлечении <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55022;dst=100224> к ответственности за совершение налогового правонарушения.

В решении о привлечении к ответственности за совершение налогового правонарушения указываются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

В решении об отказе в привлечении к ответственности <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55022;dst=100224> за налоговые правонарушения могут быть указаны размер недоимки, если эта недоимка была выявлена в ходе проверки, и сумма соответствующих пеней.

Решение о привлечении к ответственности <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55022;dst=100184> за совершение налогового правонарушения и решение об отказе в привлечении к ответственности <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55022;dst=100224> за совершение налогового правонарушения вступают в силу по истечении 10 дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение. При этом соответствующее решение должно быть вручено в течение пяти дней после дня его вынесения.

|

|

|

В случае подачи апелляционной жалобы на решение налогового органа в порядке, предусмотренном статьей 101.2 <http://www.consultant.ru/popular/nalog1/2_18.html> НК РФ, указанное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части.

По выявленным налоговым органом нарушениям, за которые физические лица или должностные лица организаций подлежат привлечению к административной ответственности, уполномоченное должностное лицо <http://www.consultant.ru/online/base/?req=doc;base=LAW;n=55288;dst=100013> налогового органа, проводившее проверку, составляет протокол об административном правонарушении в пределах своей компетенции.

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в вышестоящий налоговый орган в порядке, определяемом настоящей статьей.

Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по ней определяются в порядке, предусмотренном статьями 139 <http://www.consultant.ru/popular/nalog1/2_25.html> - 141 <http://www.consultant.ru/popular/nalog1/2_26.html> НК РФ, с учетом положений, установленных настоящей статьей.

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может быть обжаловано в апелляционном порядке путем подачи апелляционной жалобы.

Вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган.

Расчетная часть

Начисление НДФЛ осуществляется в соответствии с главой 23 НК РФ. Налог начисляется на облагаемые доходы каждого работника. Так как налогоплательщиком является физическое лицо, и предприятие не может за счет своих средств уплачивать налог за физическое лицо, то начисление НДФЛ не отразится ни на одном из финансовых ресурсов этой организации. Начисление НДФЛ произведем на доходы Сидорова С. П. В течение года он получал доходы от работодателя (пункты 6.2 и 7.1) и от продажи принадлежащего ему имущества. Учитываемые доходы составят 170000 рублей у работодателя.

|

|

|

Существование имущественного вычета, связанного с продажей имущества, может повлечь за собой необходимость доплаты налогоплательщиком НДФЛ. Для того, чтобы выяснить это, произведем начисление НДФЛ у работодателя, налогового органа и сравним эти суммы налога между собой.

Начисление НДФЛ у работодателя:

Доход учитываемый Сидорова = 165000 + 5000 = 170000 руб.

Доходы облагаемые = Доход учитываемый - Вычеты стандартные

К доходам Сидорова будут применяться 2 вида стандартных вычетов:

1. На самого себя 400 рублей в месяц. В условии задачи сказано (пункт 5.1), что в течение года этот вычет применяется 3 месяца. Сумма вычета на самого себя за год составит 1200 рублей.

2. Вычет на детей. Размер этого вычета определяется произведением количества месяцев в течение года, когда этот вычет применяется (пункт 5.2), на количество детей Сидорова, указанное в пункте 4, и на сумму вычета на 1 ребенка. В соответствии с условием задачи вычет на 1 ребенка составляет 1000 рублей в месяц.

Всего стандартные вычеты, применяемые к Сидорову, составляют 13200 рублей.

Доход облагаемый = 170000 - 13200 = 156800 руб.

Начисление НДФЛ у налогового органа:

Доходы общие = Доходы работодателя + Доходы от продажи квартиры и автомобиля

Так как квартира, находящаяся в собственности 2 года, продана за 2875000 руб., то в соответствии с НК РФ вычету подлежит только 1000000 руб. Так как легковой автомобиль находился в собственности более 3 лет, то по нему вычету подлежит весь доход, полученный от продажи, то есть 142000 руб.

Доходы облагаемые = Доходы учитываемые - Вычеты стандартные - Вычеты имущественные

Так как необлагаемых доходов нет, то общие доходы являются учитываемыми.

Доходы облагаемые = 3187000 - 13200 - 1000000 - 142000 = 2031800 руб.

НДФЛ = 2031800 ∙ 13% = 264134 руб.

Так как НДФЛ налогового органа больше НДФЛ работодателя, то налогоплательщик должен доплатить НДФЛ = 264134 - 20384 = 243750 руб.

|

|

|

Определение НДС, подлежащего к уплате в бюджет за истекший налоговый период.

НДС - федеральный налог, который полностью зачисляется в федеральный бюджет.

Основной нормативный документ - глава 21 НК РФ.

В соответствии с НК РФ НДС к уплате представляет собой разность между НДС, предъявленным покупателям, и НДС к вычету.

Когда заканчивается налоговый период, который в настоящее время является кварталом, налогоплательщик определяет НДС, подлежащий к уплате в бюджет (федеральный). Такая работа проводится на основании анализа всех оборотов, имевших место в налоговом периоде (особенность данного налога в том, что расчет по нему ведется не по отчетным данным, а по данным первичного учета).

Все обороты, имевшие место в налоговом периоде, можно подразделить на 2 группы:

1. Обороты, не имеющие отношение к НДС. Сюда относятся:

· начисление заработной платы, выплата ее из кассы или через банк;

· начисление и уплата налогов и сборов;

· уплата штрафов, санкций контрагентам, в бюджеты за нарушение налогового законодательства, государственные внебюджетные фонды;

· т. д.

Эти обороты не принимают участия в решении поставленной задачи.

. Обороты, имеющие отношение к НДС. Их можно подразделить на 2 вида:

2.1 Обороты, связанные с начислением НДС:

· продажи, получение авансов и предоплат;

· выплата заработной платы ценностями, услугами;

· получение финансовых санкций от партнеров, нарушивших условия хозяйственных договоров;

· получение комиссионного вознаграждения;

· получение процентного дохода по векселям;

По каждому из указанных оборотов производится начисление НДС. Оно осуществляется в ходе налогового периода, а не по его окончании. Особенно ярко это требование проявляется по продажам. Это связано с тем, что НДС предъявляется налогоплательщику-покупателю будучи зафиксированным в счете-фактуре, который должен быть представлен покупателю не позднее 5 дней со дня отгрузки ему товара.

Начисление по каждому из оборотов производится по правилам, установленным НК РФ. По окончании налогового периода определяется общая сумма НДС, исчисленного за налоговый период.

2.2 Обороты, связанные с вычетами. Из них можно выделить:

· Входной НДС. Как только налогоплательщику приходит входной НДС, он должен озадачиться возможностью его вычета. Для этого определяется, выполняются ли условия вычета, и выдерживается ли порядок вычета. Если и условия вычета выполняются, и порядок вычета удерживается, то входной НДС предъявляется к вычету. Вычет производится по окончании налогового периода, когда рассчитывается общая сумма НДС входного к вычету.

|

|

|

· НДС, связанный с получением аванса и предоплаты. По окончании налогового периода происходит определение общей суммы такого НДС к вычету.

· Оборот, связанный с применением ставки 0% при продаже на экспорт. По окончании налогового периода определяется общая сумма НДС, связанного с получением аванса и предоплат. А когда заканчивается налоговый период, определяется общая сумма НДС к вычету.

∑НДСк выч = ∑НДСвход + ∑НДСаванс, предопл + НДС0%

По окончании налогового периода определяется НДС к уплате:

НДСк упл = ∑НДСисчис - ∑НДСк выч

Оплата налога производится не разовым платежом за квартал, а тремя равными платежами до 20 числа каждого месяца квартала, следующего за истекшим налоговым периодом.

Из перечисленного в курсовой работе приложения 3 к начисленному НДС имеют отношение обороты 1, 10 и 11.

По первому обороту:

По обороту 10:

Так как получение штрафных санкций связано с производством, то НДС должен быть начислен на полученные санкции. Размер ставки в данном случае определяется ставкой по продукции. Так как продукция является промышленной, то для начисления НДС должна применяться ставка  .

.

По обороту 11:

Определяем общую сумму НДС исчисленного:

Из всех видов НДС, подлежащих вычету, в условии задачи имеет место только входной НДС.

Начисление взносов в государственные внебюджетные фонды (нормативный документ ФЗ № 212). Начисление осуществляется персонифицировано, то есть отдельно по каждому работнику, до тех пор, пока его учитываемые доходы с начала года не превысят 415000 рублей. В соответствии с условием задачи в состав учитываемых доходов Сидорова войдут основная заработная плата и премия.

Начисление взносов:

1. Государственный пенсионный фонд

2.

. В фонд социального страхования

4.

Так как отсутствует информация о расходовании средств по ФСС, то уплата в фонд производится в полном размере.

.

Федеральный фонд обязательного медицинского страхования

. Территориальный фонд обязательного медицинского страхования

Всего взносы = 34000 + 4930 + 1870 + 3400 = 44200 руб.

Начисление взносов ведется персонифицировано, однако, в учебных целях мы сможем начислить взносы на сумму учитываемых доходов в целом по предприятию. Это возможно в связи с тем, что ни у одного из работников учитываемые доходы не достигли 415000 рублей (они даже не достигли 280000 рублей в соответствии с пунктом 3 на странице 5). В состав общей суммы учитываемых доходов по предприятию войдут основная заработная плата (пункт 6) и премия (пункт 7). Доходы учитываемые с начала года = 1985000 + 25000 = 2010000 руб.

Начисление взносов в целом по предприятию производится аналогично начислению взносов по каждому работнику.

1. Государственный пенсионный фонд

. В фонд социального страхования

Так как отсутствует информация о расходовании средств по ФСС, то уплата в фонд производится в полном размере.

. Федеральный фонд обязательного медицинского страхования

. Территориальный фонд обязательного медицинского страхования

Всего взносы по предприятию = 402000 + 58290 + 22110 + 40200 = 522600 руб.

Налог на имущество.

Налог на имущество, начисленный за год:

НИ12 =  12 ∙ 2,2%

12 ∙ 2,2%

НИ =

Если речь идет о заработной плате, то необходимо помнить о том, что учитываемые расходы формируются не только из нее, но и из начислений на эту заработную плату. В составе начислений:

1. Взносы в государственные внебюджетные фонды

2. Взносы по обязательному социальному страхованию от несчастного случая на производстве

Условимся, что тариф по последним взносам установлен в размере 0,4%.

Взносы Сидорова: 170000 ∙ 0,4% = 680 руб.

Взносы по предприятию: 2010000 ∙ 0,4% = 8040 руб.

Налог на прибыль:

1. Формирование учитываемых доходов. В их состав входят доходы от реализации и внереализационные доходы. В состав доходов от реализации войдет значение стоимости отгруженной продукции (строка 1 приложение № 3) без НДС. Внереализационные доходы представлены штрафными санкциями, полученными от поставщиков (строка 11 приложение № 3) без НДС.

2. Определение учитываемых расходов. В их состав войдут затраты: 2.1, 2.2 и начисления на оплату труда (взносы в государственные внебюджетные фонды и взносы по обязательному социальному страхованию от несчастных случаев на производстве), 2.3, 2.5, налог на имущество организации. Предположим, что начисленные расходы совпадают с их уплатой. То есть при определении учитываемых расходов между собой будут совпадать значение по кассовому методу и методу начисления.

Определим сумму учитываемых доходов:

Ду = 10655932,2 + 3220,34 = 10659152,54 руб.

Определим сумму учитываемых расходов:

Ру = 4230000 + 2010000 + 522600 + 564000 + 8040 + 1262000 + 182672,8 = = 8779312,8 руб.

Прибыль для цели налогообложения:

Пно = Ду - Ру

Пно = 10659152,54 - 8779312,8 = 1879839,74 руб.

Налог на прибыль:

НП = Пно ∙ 20%

НП = 1879839,74 ∙ 20% = 375967,95 руб.

Чистая прибыль:

Пч = Пно - НП

Пч = 1879839,74 - 375967,95 = 1503871,79 руб.

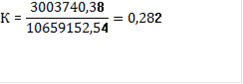

Налоговая нагрузка = НДСк упл + Взносыгвбф + НИ + Взносыфосс + НП = = 1914459,66 + 522600 + 182672,77 + 8040 + 375967,95 = 3003740,38 руб.

Коэффициент налоговой нагрузки:

Налогообложение по упрощенной системе налогообложения

1. В качестве объекта налогообложения приняты доходы учитываемые. При определении доходов учитываемых следует принять во внимание, что они определяются кассовым методом. В состав доходов учитываемых войдут доходы по 1 пункту без НДС, доходы по 11 пункту без НДС, доходы по 10 пункту без НДС.

Необходимо определить единый налог к уплате.

УСПВ - учитываемые страховые пенсионные взносы,

ПВНП - пособие по временной нетрудоспособности, если его размер выше установленного минимума.

∑УСПВ выбирается из общего режима. УСПВ должны быть не более 50% от ЕНначис

Так как УСПВфакт > УСПВmax, то при определении ЕНк упл будет принято 395410,17 руб.

ЕНк упл = 790820,34 - 395410,17 = 395410,17 руб.

Налоговая нагрузка = ЕНк упл + + Взносы по обязательному социальному страхованию от несчастных случаев на производстве

Налоговая нагрузка = 395410,17 + 402000 + 8040 = 805450,17 руб.

П = Ду - пункт 2.1 - пункт 2.2 - пункт 2.4 - пункт 2.5 - страховые пенсионные взносы - пункт 9 - ЕНк упл

П = 13180338,98 - 4230000 - 2010000 - 980000 - 1262000 - 402000 - 395410,17 - 458000 = 3442928,81 руб.

Коэффициент налоговой нагрузки:

К = 805450,17/13180338,98 = 0,061

2. В качестве объекта налогообложения приняты доходы учитываемые минус расходы учитываемые. Доходы учитываемые были определены выше.

Расходы учитываемые = пункты 2.1, 2.2, 2.4, 2.5 + взносы по обязательному социальному страхованию от несчастных случаев на производстве + взносы по пенсионному страхованию

Ру = 4230000 = 2010000 + 980000 + 1262000 + 8040 + 402000 = 8892040 руб.

Налог минимальный = 1% ∙ Ду

Налог минимальный = 1% ∙ 13180338,98 = 131803,39 руб.

Так как > налог минимальный, то будет уплачен налог в размере 643244,85 руб.

Чистая прибыль:

Пч = Ду - Ру -

Пч = 13180338,98 - 8892040 - 643244,85 = 3645054,13 руб.

Налоговая нагрузка = 643244,85 + 402000 + 8040 = 1053284,85 руб.

Коэффициент налоговой нагрузки:

К = 1053284,85/13180338,98 = 0,08

Из произведенных расчетов по общему режиму и по 2 вариантам УСН необходимо выбрать оптимальный вариант. За основу выбора принимают два критерия:

1. Величина чистой прибыли

2. Размер налоговой нагрузки

Недостаточным будет определить только суммарное выражение налоговой нагрузки в рублях. Важно определить, какая часть полученных доходов уйдет на расчет с бюджетной системой. Суммы уплачиваемых налогов по каждому режиму - совокупная налоговая нагрузка. Более показательным является коэффициент налоговой нагрузки, который определяется отношением совокупной налоговой нагрузки к учитываемым доходам.

По данным расчетов оптимальным вариантом является второй вариант УНС (где объектом налогообложения являются доходы учитываемые минус расходы учитываемые), так как в этом варианте чистая прибыль больше, чем в других вариантах.

Исходные данные для расчета курсовой работы в приложении 1.

Заключение

Как уже отмечалось ранее, субъекты налогообложения обязаны вносить налоговые платежи в установленных размерах и в определенные сроки в бюджет РФ. Но в нашей стране на данном этапе реформирования государственного устройства и налоговой системы в частности исполнение этой обязанности пока оставляет желать лучшего. Причем уклонение от уплаты налогов осуществляется законными и незаконными методами, что свидетельствует о несовершенстве налогового законодательства.

Таким образом, в первую очередь необходимо совершенствовать законодательную базу, регулирующую организацию и осуществление налогового контроля.

Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы.

Необходимость совершенствования форм и методов налогового контроля также вытекает из того, что практически каждая вторая проверка заканчивается безрезультатно.

Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур налогового контроля: системы отбора налогоплательщиков для проведения проверок; использование системы оценки работы налоговых инспекторов; форм и методов налоговых проверок.

Совершенствование каждого из этих элементов позволит улучшить организацию налогового контроля в целом. Наличие эффективной системы отбора налогоплательщиков позволит выбрать наиболее оптимальное направление использования кадровых и материальных ресурсов налоговой инспекции.

Список литературы

1. СПС Консультант Плюс: Налоговый кодекс РФ часть 1 от 30.07.1998 №146-ФЗ (действующая редакция).

2. Налоговая отчетность [Электронный ресурс]: <http://www.nalog.ru>

. Бухгалтерская, налоговая отчетность, декларации, бухгалтерские бланки и формы [Электронный ресурс]: <http://www.pravcons.ru/blank.php>

. Формы налоговой декларации, бланки налоговой отчетности [Электронный ресурс]: http://www.buhsoft.ru/?title=blanki/1/dekl/main.php

. Налоговый контроль [Электронный ресурс]: <http://www.audit-it.ru/articles/account/court/a53/45037.html>

. Письмо Минфина России от 18.022009 №03-02-07/1-75 [Электронный ресурс]: http://www.glavbukh.ru/doc/3106

Приложение 1 - Исходные данные

| Показатель | Значение |

| 1 | 2 |

| Стоимость отгруженной, полностью оплаченной покупателями в отчетном периоде продукции с НДС, тыс. руб. | 12574 |

| Затраты на производство продукции, тыс. руб. В том числе Материальные расходы Расходы на оплату труда Амортизация отчисленная Расходы на приобретение основных средств (с НДС) Прочие расходы В том числе Командировочные расходы | 9046 4230 2010 564 980 1262 210 |

| Среднесписочная численность работников, чел. В том числе Работники, выполняющие работы по договорам гражданско-правового характера | 11 4 |

| Количество детей Сидорова С. П., учитываемых для применения стандартного налогового вычета | 1 |

| Количество месяцев, в течение которых производились стандартные налоговые вычеты: На Сидорова С. П. На детей Сидорова С. П. | 3 12 |

| Начислена основная заработная плата работникам организации, тыс. руб. В том числе На работы, выполненные по договорам гражданско-правового характера Заработная плата Сидорова С. П. | 1985 320 165 |

| Начислена премия за производственные результаты, тыс. руб. В том числе Сидорову С. П. | 25 5 |

| Доходы Сидорова С. П. от продажи, тыс. руб. Квартиры, находящейся в собственности 2 года Легкового автомобиля, находящегося в собственности 4 года | 2875 142 |

| НДС по приобретенным товарно-материальным ценностям и услугам, тыс. руб. | 458 |

| Частичная оплата, поступившая от покупателей в отчетном периоде, тыс. руб. | 2975 |

| Поступили на расчетный счет штрафные санкции от поставщиков по договору поставки, тыс. руб. | 3,8 |

| Остаточная стоимость основных средств, тыс. руб. По состоянию на 1.01 1.02 1.03 1.04 1.05 1.06 1.07 1.08 1.09 1.10 1.11 1.12 31.12 | 8246 8300 8147 8256 8358 8479 8598 8674 8421 8235 7998 8105 8126 |

|

|

|