|

Производство и распределение

|

|

|

|

Главная задача раздела – показать потенциальным партнерам, что предприятие в состоянии реально производить определенное количество товаров в необходимые сроки и с требуемым качеством. Данные этого раздела бизнес-плана желательно приводить в перспективе на 2-3 года, а для крупных предприятий – на 4-5 лет.

Производственный план (по объему продукции и смете затрат) формируется на основе плана сбыта продукции и расчета производственных мощностей предприятия, а также прогноза производственных запасов и потерь. Необходимо также предусмотреть затраты, связанные с утилизацией отходов и охраной окружающей среды. Учесть любые правительственные, местные нормативные акты, касающиеся предлагаемого бизнеса.

В настоящее время фирма ООО «Эдельвейс» имеет значительный потенциал увеличения производства и расширения ассортимента продукции: развита производственная инфраструктура, имеется опыт работы в данной области и наработаны технологии производства, имеются квалифицированные кадры специалистов.

Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 у фирмы «РОСС», г. Харьков, по цене 125 тыс. грн. Спецификация установки VS 200 дана в табл. 2. Предприятие планирует осуществить этот проект за счет собственных средств.

Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия «Макон» (г. Симферополь) по цене 1200 грн. за тонну.

Таблица 2. Спецификация установки VS 200 компании ProSoya.

| Наименование показателя | Качественное значение показателя |

| Производительность, л/ч | 200 |

| Количество необходимого сырья (сухого), кг/ч | 30 |

| Производительность по окаре, кг/ч | 50-60 |

| Мощность, кВт | 5 |

| Потребление воды | |

| - изготовление, л/ч | 300 |

| - очистка и другие, л | 500 |

| Площадь (м2) | 7 |

| Метод экстракции | Автоматический |

| Дезодорация | Вакуумная |

| Обслуживающий персонал | |

| - изготовление | 1 |

| - замачивание бобов и удаление окары | 1 |

| - очистка | 1 (может быть работник, указанный выше) |

| - техническое обслуживание | 1 (периодически) |

Данная автоматическая установка позволяет:

|

|

|

- стерилизовать воду, предназначенную для смешивания с соевыми зернами;

- дозировать и размельчать зерна сои;

- экстрагировать соевое молоко;

- рекупировать окару;

- добавлять сироп и ароматизаторы;

- пастеризовать соевое молоко примерно 2 минуты при 100°С;

- охлаждать его до +4°С.

Установка состоит из: бака запуска и промывки, расходомера, стерилизатора воды ультрафиолетовым излучением, бункера для зерен сои с дозатором, измельчителя, фильтра для отделения окары от молока, теплообменика-рекуператора, секции пастеризации, теплообменика-охладителя, электронагрева и регулятора воды в секциях пастеризации, холодильного компрессора и циркуляционных насосов.

Установка будет размещена на арендованных у совхоза «Северный Крым» площадях. Площадь, требуемая для установки – 7 м2. Поэтому это производство идеально впишется в уже существующее.

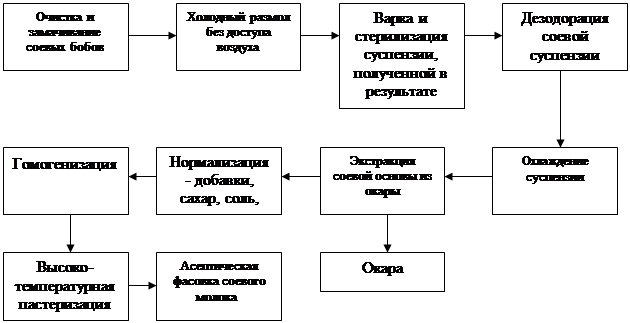

Технологическая схема производства фасованного соевого молока включает в себя следующие операции (рис. 2).

Технологическая схема производства фасованного соевого молока включает в себя следующие операции (рис. 2).

Рис. 2. Схема технологического процесса производства соевого молока

Для обслуживания установки требуется 2 человека (должны иметь санитарные книжки) постоянно и 1 человек для проведения технического обслуживания периодически. Требования к обслуживающему персоналу – обычные, специальных знаний не требуется. В первое время на этом участке предприятия планируется односменный режим работы.

Предприятие планирует начать работу и выпустить в 2001 г. 430 тонн фасованного в полиэтиленовые пакеты соевого молока, и в последующие 2 года производительность увеличиваться не будет.

|

|

|

Рассчитаем потребность в персонале и заработной плате табл. 3. Размер заработной платы возьмем средний по предприятию для такого вида работ. Начисления на заработную плату складываются из отчислений в пенсионный фонд (32%), социальное страхование (4%), отчислений в фонд занятости (1,5%) и составляют всего 37,5% от затрат на заработную плату за весь период.

Таблица 3. Потребность в персонале и заработной плате

| Наименование категорий работников | Потребность, чел | Месячный фонд заработной платы, грн | Годовая зарплата, грн | Затраты на заработную плату, грн | Начисления на заработную плату, грн |

| Рабочие основного производства | |||||

| - Оператор установки | 2 | 150 | 1800 | 3600 | 1350 |

| - Технолог | 1 | 170 | 2040 | 2040 | 765 |

| Служащие | 1 | 190 | 2280 | 2280 | 855 |

| Итого: | 3 | 6120 | 7920 | 2970 |

Для начала производственной деятельности необходимо рассчитать общую потребность в сырье и материалах. При расчете массы необходимого сырья (табл. 4) необходимо использовать планируемые объемы производства, данные о производительности установки (табл. 2) и количества необходимого сырья на единицу готового продукта. В 2001 году необходимо переработать 64,5 тонны соевых бобов.

Таблица 4. Расход сырья и материалов на годовой объем производства

| Наименование материалов | Количество в натуральных единицах | Стоимость, грн | Стоимость за год, грн |

| Соевые бобы, тонн | 64,5 | 1200 | 77400 |

| Соль поваренная, тонн | 2,58 | 140 | 392 |

| Сахар, тонн | 2,58 | 1650 | 4257 |

| Растительный жир, тонн | 2,15 | 2700 | 5805 |

| Вода для процесса, м3 | 645 | 1,8 | 1161 |

| Вода для очистки и др., м3 | 134 | 1,8 | 241 |

| Полиэтиленовые пакеты с рисунком, тонн | 2,15 | 7800 | 16770 |

| Итого: | 106026 | ||

Стоимость электроэнергии на технологические цели рассчитывается исходя из количества потребляемой энергии в 2001 г. – 12902 кВт и тарифной ставки за 1 кВт – 0,15 грн., итого стоимость электроэнергии за год – 1935 грн.

На продвижение продукции предполагается выделить рекламный бюджет (газетные объявления, театрализованные представления в школах и дошкольных учреждениях с участием молока «СоуНайс», проведение лекций в медицинских учреждениях и изготовление печатной продукции) в сумме 20000 грн. за первый год выпуска продукции.

|

|

|

Расчет суммы амортизационных отчислений проведем без поправочных коэффициентов (табл. 5). Установка по изготовлению соевого молока VS 200 стоит 125000 грн.

Таблица 5. Расчет суммы амортизационных отчислений

| Наименование оборудования | 1-ый год, грн. | 2-ой год, грн. | 3-год, грн. |

| Амортизация за I квартал | 7813 | 6035 | 4665 |

| Амортизация за II квартал | 7324 | 5658 | 4373 |

| Амортизация за III квартал | 6866 | 5304 | 4100 |

| Амортизация за IV квартал | 6437 | 4923 | 3844 |

| Итого: | 28440 | 21920 | 16982 |

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления.

Себестоимость продукции представляет собой совокупность затрат на производство и реализацию продукции. Расчет среднегодовой себестоимости 1-го года работы предприятия отражен в табл. 6.

Таблица 6. Расчет среднегодовой себестоимости

| п.п. | Статьи затрат | Сумма по годам, грн | Обоснование | |||||||

| на ед. | 1 год | 2 год | 3 год | |||||||

| 1 | 2 | 3 | 4 | 3 | 5 | 3 | 6 | 7 | ||

| 1. | Сырье и основные материалы | 0,24 | 106026 | 0,24 | 106026 | 0,24 | 106026 | Таблица 4 | ||

| 2. | Электроэнергия на технические нужды | 0,005 | 1935 | 0,005 | 1935 | 0,005 | 1935 | по факту | ||

| 3. | Затраты на зарплату | 0,018 | 7920 | 0,018 | 7920 | 0,018 | 7920 | Таблица 3 | ||

| 4. | Отчисления на социальные нужды | 0,008 | 2970 | 0,008 | 2970 | 0,008 | 2970 | -“- | ||

| 5. | Амортизационные отчисления | 0,066 | 28440 | 0,054 | 21920 | 0,041 | 16892 | Таблица 5 | ||

| 6. | Расходы на рекламу | 0,046 | 20000 | 0,019 | 6900 | 0,008 | 2000 | Рекламный бюджет | ||

| 7. | Услуги сторонних организаций | 0,028 | 12000 | 0,026 | 10000 | 0,02 | 8000 | Предполагается | ||

| Прямые затраты | 0,42 | 179291 | 0,37 | 157671 | 0,34 | 145743 | ||||

| 8. | Цеховые расходы | 0,009 | 3960 | 0,009 | 3960 | 0,009 | 3960 | 50% от п.3 | ||

| 9. | Общезаводские расходы | 0,018 | 7920 | 0,018 | 7920 | 0,018 | 7920 | 100% от п.3 | ||

| 10. | Потери брака | 0,017 | 7528 | 0,017 | 7095 | 0,017 | 6558 | 4.5% от прямых затрат | ||

| 11. | Прочие производственные расходы | 0,042 | 17929 | 0,038 | 15767 | 0,042 | 14574 | 10% от прямых затрат | ||

| 12. | Непроизводственные расходы | 0,02 | 8365 | 0,018 | 7883 | 0,02 | 7287 | 5% от прямых затрат | ||

| Продолжение табл. 6

| ||||||||||

| 1 | 2 | 3 | 4 | 3 | 5 | 3 | 6 | 7 | ||

| Итого косвенных расходов | 0,106 | 45702 | 0,10 | 42625 | 0,093 | 40299 | сумма п.п. 8-12 | |||

| 13. | Плановая себестоимость | 0,526 | 223793 | 0,47 | 200296 | 0,43 | 186042 | сумма п.п. 1-12 | ||

| 14. | Отчисления во внебюджетные фонды | - | - | - | - | - | - | - | ||

| 15. | Полная себестоимость | 0,526 | 223793 | 0,47 | 200358 | 0,43 | 186104 | п.13 + п.14 | ||

| 16. | Плановая прибыль | 0,26 | 111897 | 0,23 | 100179 | 0,22 | 93052 | 50% от п.15 | ||

| 17. | Налог на прибыль | 0,091 | 39164 | 0,07 | 30053 | 0,065 | 27916 | 30% от п.16 | ||

| 18. | Чистая прибыль | 0,17 | 72733 | 0,16 | 70126 | 0,15 | 65136 | п.16 – п.17 | ||

| 19. | Расчетная оптовая цена | 0,78 | 335690 | 0,70 | 300537 | 0,65 | 279156 | п.15 + п.16 | ||

| 20. | НДС | 0,156 | 67138 | 0,14 | 60107 | 0,13 | 55831 | 20% от п.19 | ||

| 21. | Отпускная цена | 0,94 | 402828 | 0,84 | 360644 | 0,78 | 334987 | п.19 + п.20 | ||

Таким образом, средняя отпускная цена одного литра соевого молока при объеме производства в 430 тонн будет равна 0,94 грн. за 1-ый год работы предприятия, 2-ой год – 0,84 грн., 3-ий год – 0,78 грн., что вполне соответствует стоимости аналогичной продукции конкурирующих предприятий. Благодаря этой тенденции предприятие может варьировать оптовую стоимость продукта: либо повышая свою прибыльность при постоянном объеме, либо уменьшая оптовую стоимость и увеличивая объем продаж.

Анализируя данные таблицы 6 можно сделать вывод, что полная себестоимость в динамике уменьшается: за 1-ый год – составит 0,52 грн., во 2-ой год – 0,47 грн. и за 3-ий год работы – 0,43 грн., что является положительным фактором и обеспечивается снижением доли условно-постоянных затрат в составе себестоимости.

Условно - постоянные затраты – это расходы, которые практически не зависят от объема производства; условно-переменные затраты, в отличие от условно-постоянных, изменяются прямо пропорционально росту объемов производства.

Дальнейшее снижение себестоимости связано с завершением периода освоения, а значит, сокращения объема брака из-за недостаточной квалификации работников и повышения производительности (следовательно, на каждую единицу продукции приходится все меньшая величина заработной платы). Дальнейшее снижение себестоимости может быть связанно с эффектом роста объемов выпуска, т.е. в силу стабильности условно-постоянных затрат рост объема выпуска ведет к сокращению той величины этих затрат, которую приходится включать в себестоимость каждой единицы продукции для покрытия в конце концов общей суммы этих затрат.

Управление и контроль

В разделе дается описание концепции и структуры управления проектом (или организационная схема по структуре предприятия), а также как будут распределены роли между основными членами управленческой команды и как они взаимодополняют друг друга. Здесь необходимо привести схему организационной структуры компании. Инвесторы, зарубежные партнеры хотели бы видеть управленческую команду, в которой были бы на равных представлены как административные навыки, так и навыки в управлении финансами, маркетингом, производством.

|

|

|

Важной функцией управления является функция предприятия, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий его функционирования. Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управления предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления. Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Разработка оптимальной организационной структуры управления является решающим моментом для компании, стремящейся реализовать поставленные цели. Соответствие структуры управления фирмой поставленным целям определяет степень успеха компании на рынке. Поэтому разработка оптимальной структуры управления компанией является одним из ключевых моментов бизнес-плана.

Под организационной структурой предприятия понимается ее организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и ее подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение задач и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию компании.

Основные проблемы, возникающие при разработке структур управления: установление правильных взаимоотношений между отдельными подразделениями, что связано с определением:

- их целей;

- условий работы и стимулирования;

- распределения ответственности между руководителями;

- выбором конкретных схем управления и последовательности процедур при принятии решений;

- организации информационных потоков;

- выбора соответствующих технических средств.

Проблема совершенствования организационной структуры управления предполагает уточнение функции подразделений, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределении между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, выражающиеся в тех или иных принципах.

Организационные структуры управления производственными предприятиями отличаются большим разнообразием и определяющиеся многими объективными факторами и условиями. Предприятие ООО «Эдельвейс» относится к малым предприятиям. В настоящее время на предприятии выпускается фасованное коровье молоко и планируется к выпуску фасованное соевое молоко, в дальнейшем предполагается освоить выпуск других соевых продуктов молочного типа. Предприятие ориентированно на локальный рынок и в перспективе на региональный рынок.

Организационная структура фирмы и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с изменяющимися условиями.

Так, на данный момент структура управления ООО «Эдельвейс» выглядит, как показано на рис. 2.1.

Такая структура до последнего времени соответствовала целям и задачам деятельности компании, поскольку заказы на производство продукции поступают в компанию напрямую от крупных покупателей. Таким образом, можно сказать, что предприятие работало на заказ. Такая ситуация делала нецелесообразным содержание в штате коммерческого подразделения (службы сбыта или маркетинга), которое бы занималось поиском клиентов. Эту работу осуществлял сам директор, имеющий широкие связи и контракты с потенциальными заказчиками. Небольшие мощности предприятия также делали невозможным резкое увеличение объемов производства для реализации продукции широкому кругу потребителей.

При условии начала реализации проекта, предлагаемого в бизнес-плане - производство фасованного соевого молока, существующая структура должна быть коренным образом изменена и адаптирована к рыночным условиям.

Для успешного проведения этого процесса в большинстве случаев необходимо привлечение специалистов в области менеджмента и маркетинга.

Адаптация к рыночным условиям, на наш взгляд, выражается, прежде всего, в появлении в структуре компании должности маркетинг-директора, функционирующего на правах заместителя директора. Маркетинг-директор должен стать ключевой фигурой в компании, взяв на себя всю полноту ответственности за реализацию производимой фирмой продукции.

Необходимость включения в структуру управления ООО «Эдельвейс» должности маркетинг-директора диктуется несколькими основными причинами:

- выход на массовый рынок – большое количество единичных покупателей, желающих приобрести товар;

- увеличение объемов производства продукции;

- перспективное расширение географических границ рынка.

Эти причины предопределяют необходимость введения в практику деятельности компании следующих мероприятий: построение торгово-распределительной сети и системы товародвижения, сбор и анализ рыночной информации, планирование ассортимента продукции, поиск новых возможных направлений диверсификации деятельности фирмы, организация мероприятий по рекламе, паблик рилейшинз, стимулирование сбыта и т.п.

Для ООО «Эдельвейс» предлагается структура управления, предложенная на рис. 3. Предлагаемая структура коренным образом отличается от прежней. Во-первых, появление службы маркетинг-директора предполагает использование компанией концепции маркетинга, что ориентирует фирму на удовлетворение потребностей. Удовлетворение потребностей должно стать основной целью деятельности компании, а реализуется оно через комплекс мероприятий, включающих исследование рынка и потребителей, анализ конкурентной среды, ориентацию на новшества и изобретения, разработку эффективной стратегии маркетинга.

Рис. 3. Предлагаемая структура управления ООО «Эдельвейс»

Разделение службы маркетинг-директора на 2 отдела - сбыта и маркетинга целесообразно для сосредоточения сил сотрудников на разных функциях маркетинговой деятельности.

Отдел маркетинга должен взять на себя задачи:

- организация регулярного поступления и сбора информации о рынке, внутреннем состоянии предприятия, о развитии спроса, потенциальных клиентах и т.п.;

- разработка эффективных маркетинговых стратегий, адаптированных к существующим рыночным условиям, включающих товарную и ассортиментную политику, ценовую стратегию, стратегию сбыта и коммуникаций;

- организация эффективной рекламы и мероприятий по стимулированию сбыта.

Служба сбыта, в свою очередь реализует функцию сбыта и распределения, в задачи которой входит:

- организация эффективной сбытовой сети по региональному принципу;

- организация строгой системы отчетности, контролирующей выполнение всех заказов от поиска клиента и заключения договора за доставку продукции и оказания послепродажного обслуживания;

- организация эффективной транспортировки продукции и ее доставки клиентам в кратчайшие сроки и с высоким качеством доставки.

Появление в структуре компании отдела НИОКР также определяется ориентацией компании на рыночные отношения. Основными задачами этой службы являются:

- организация эффективных научно-исследовательских работ в области интересов компании;

- разработка новых эффективных характеристик, разработка новых модификаций и т.п.

Таким образом, численность персонала компании значительно возрастает, что ведет к усложнению управления единицами.

Анализ рисков.

В разделе описывается вероятность наступления неблагоприятного события, которое может привести к потере части ресурсов предприятия, сокращению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации. Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта

Рынок и маркетинг являются решающими факторами для всех фирм. Самые гениальные технологии оказываются бесполезными, если на них нет своих покупателей. Поэтому данный раздел бизнес-плана является наиболее трудным для написания. Необходимо убедить инвесторов и кредиторов в существовании рынка для товара и показать, что предприниматель может продать свою продукцию на нем.

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в табл. 7.

Таблица 7. Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Платежеспособность потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| Зависмость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

Проанализировав виды рисков можно сказать, что:

- неустойчивость спроса маловероятна, потому что соевая продукция конкурентов пользуется большим спросом даже, несмотря на низкое ее качество, и мировые тенденции говорят о том, что этот рынок является бурно развивающимся и имеет большую емкость, и кроме этого в структуре прибыли предприятия имеется большой запас для снижения отпускных цен и тем самым восстановления прежних объемов продаж;

- появление альтернативного продукта имеет большую вероятность из-за отсутствия конкуренции в данном сегменте рынка, но предприятие после освоения производства соевого молока планирует производить целый ряд соевых продуктов и, таким образом, диверсифицировать свою прибыль и спрос;

- снижение цен конкурентов и снижение цен на данный тип продукта также имеет большую вероятность но, как говорилось выше, стратегия предприятия направлена на создание продукта-лидера по качеству, что подразумевает определенный уровень цен, характеризующих это качество; диверсификация деятельности предприятия позволит решить проблему снижения цен;

- увеличение производства у конкурентов также имеет большую вероятность, мера противодействия – создание продукта с новыми потребительскими качествами;

- рост налогов маловероятен, но даже в случае этого события предприятие будет акцентировать внимание на налоговом планировании своей деятельности;

- платежеспособность потребителей в современной ситуации достаточно низкая, но, как отмечалось выше, предприятие имеет возможность снизить отпускные цены и увеличить объемы продаж;

- рост цен на сырье, материалы и перевозки имеет большую вероятность, так как большинство предприятий индексируют свои цены в соответствии с ростом курса доллара, но в настоящее время на рынке сырья, материалов и перевозок имеется большая конкуренция и всегда можно найти оптимальное решение этой проблемы;

- зависимость от поставщиков, отсутствие альтернативы имеет малую вероятность по причинам указанным выше.

8. Финансовый план

Раздел просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии). Обычно финансовый раздел представлен тремя основными документами:

1. балансовой ведомостью

2. отчетом о прибылях и убытках

3. отчетом о движении денежных средств

В этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес- плана и представляют их в стоимостном выражении.

Финансовый план предполагает выполнение следующих расчетов:

- распределение чистой прибыли (планирование средств фондов накопления и потребление) (табл. 8);

- расчет доходов и затрат (табл. 9);

- прогнозный баланс активов и пассивов предприятия (табл. 10);

- расчет показателей финансово-экономической деятельности предприятия (табл. 11).

Распределение чистой прибыли осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд потребления – 10% чистой прибыли. Такое распределение обусловлено тем, что ООО «Эдельвейс» является предприятием, требующим развития своей материально-технической базы.

Планирование выручки от реализации осуществляется с учетом времени поступления денежных средств на счет предприятия за отгруженную продукцию (3 дня).

При планировании затрат на сторону следует учитывать также, как и при планировании денежных средств, время их уплаты предприятием (продолжительность нормальной кредиторской задолженности поставщикам, бюджету и др.) – 3 дня, поставщикам - 15 дней, бюджету и банку - 9 дней (оплата труда с начислениями).

Прирост устойчивых пассивов на 2002 г. рассчитывается следующим образом.

Кредиторская задолженность по оплате труда (Кзп):

Кзп = ФОТ * 9: 360 = (7920 + 297) * 9: 360 = 272.

Кредиторская задолженность по бюджету (Кб):

Кб = НЛ * Д: 360 = 106364 * 15: 360 = 4432, где

НЛ – сумма налогов (39164+62+67138= 106364).

Кредиторская задолженность поставщикам (Кп) за сырье, материалы, топливо и прочие услуги:

Кп = СМ * Д: 360 = 139961 * 3: 360 = 1166, где СМ – общая сумма расходов на сырье, материалы, топливо и др. услуги.

Кредиторская задолженность банку (К%) за пользование кредитом:

Кб = Скр * Д: 360 = 37500 * 15: 360 = 1563, где

Скр – размер уплаты % за кредит = 125000 * 0,3 = 37500.

Итого устойчивых пассивов на конец 2001 года = 272+4432+1166+1563=7433 грн.

Устойчивые пассивы на начало 2001 года = норматив оборотных средств на 2001 год = 1112, прирост устойчивых пассивов в 2001 г. = 7433 –1112 = 6321.

Размер устойчивых пассивов в 2002 году – 6634.

Кзп = 272; Кб = 90222 * 15: 360 = 3759; Кп = 124861 * 3: 360 = 1041;

Кб = 37500 * 15: 360 = 1563.

Прирост устойчивых пассивов в 2002 году = 6634 – 7433 = - 799.

Устойчивые пассивы в 2003 г. = 6310.

Кзп = 272, Кб = 3492; Кп = 983; К % - 1563.

Прирост устойчивых пассивов в 2003 г. = 6310 – 6634 = - 324.

Погашение долгосрочного кредита планируется в течение 3 –х лет равными долями – 243926: 3 = 41667 грн.

Основными источниками формирования средств фонда накопления являются: амортизационные отчисления, отчисления от чистой прибыли, прирост устойчивых пассивов, долгосрочный кредит банка (только в 2001 г.). Средства этого фонда использовались на уплату процентов за пользование долгосрочным кредитом, на приобретение основных фондов (только в 2001г.), на погашение долгосрочного кредита банка (согласно кредитному договору – начиная с 2001 г.)

Фонд потребления в динамике увеличивается (с 80006 грн. - 2001 г. до 93533 грн. - в 2003 г.), т.к. использование средств этого фонда пока не планируется (см. табл. 8).

Таблица 8. Распределение чистой прибыли

| п/п | Наименование показателей | Годы | ||

| 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 |

| Фонд накопления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда накопления: | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 93787 | 169889 |

| 2.2 | Амортизационные отчисления | 28440 | 21920 | 16892 |

| 2.3 | Отчисления от чистой прибыли (90%) | 65460 | 63223 | 58622 |

| 2.4 | Прирост устойчивых пассивов | 6321 | - | - |

| 2.5 | Долгосрочный кредит банка (по условию, но не более потребности в основных фондах) | 125000 | - | - |

| 3. | Всего источников | 297954 | 249056 | 251917 |

| 4. | Направления использования средств фонда накопления | |||

| 4.1 | Уплата процентов за пользование долгосрочным кредитом | 37500 | 37500 | 37500 |

| 4.2 | Затраты на приобретение основных фондов | 125000 | - | - |

| 4.3 | Затраты на прирост оборотных средств | - | - | - |

| 4.4 | Погашение долгосрочного кредита | 41667 | 41667 | 41667 |

| Продолжение табл. 8 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 5. | Всего затрат | 204167 | 79167 | 79167 |

| 6. | Излишек средств | 93787 | 169889 | 172750 |

| Фонд потребления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда потребления | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 80006 | 87019 |

| 2.2 | Отчисления от чистой прибыли (10%) | 7273 | 7013 | 6514 |

| 2.3 | Прочие поступления | - | - | - |

| 2.4 | Фонд оплаты труда | - | - | - |

| 3. | Всего источников | 80006 | 87019 | 93533 |

| 4. | Направления использования средств фонда потребления | |||

| 4.1 | Оплата труда | - | - | - |

| 4.2 | Долевое участие в строительстве жилого дома для сотрудников | - | - | - |

| 4.4 | Премирование | - | - | - |

| 5. | Всего затрат | - | - | - |

| 6. | Излишек средств | 80006 | 87019 | 93533 |

| 7. | Недостаток средств | - | - | - |

План доходов и расходов (табл. 9) на 3 года в соответствии с прогнозом тенденций развития отрасли отражает, что в течение 2001-2003 гг. предприятие будет получать устойчивую прибыль, рентабельность продукции и продаж в динамике увеличивается, что является положительной тенденцией.

Таблица 9. Доходы и затраты ООО «Эдельвейс», грн

| п/п | Показатели | 2001 | 2002 | 2003 |

| 1. | Доходы (выручка) от реализации без НДС | 335690 | 300537 | 279156 |

| 2. | Полная себестоимость | 223793 | 200358 | 186104 |

| В т.ч. условно-переменные затраты | 146227 | 134829 | 124519 | |

| -условно-постоянные затраты | 77566 | 65529 | 62585 | |

| 4. | Балансовая прибыль | 111897 | 100179 | 93052 |

| 5. | Налог на прибыль | 39164 | 30053 | 27916 |

| 6. | Чистая прибыль | 72733 | 70126 | 65136 |

| 7. | Рентабельность продукции, % (п.6:п.2 * 100 %) | 32,5 | 32,5 | 32,5 |

| 8. | Рентабельность продаж, % (п.6: п.1* 100 %) | 21,67 | 23,33 | 23,33 |

На основании данных, представленных в табл. 9, и уровня цены предприятия на единицу продукции, построим график безубыточности (рис. 4) с целью определения критического объема производства и запаса финансовой прочности ООО «Эдельвейс»

Критический объем производства (Vкр) определяется по формуле:

Vкр = УПЗ: (Ц-УППЗ), (1)

где УПЗ – сумма условно-постоянных затрат, грн.;

Ц – цена единицы продукции предприятия, грн.;

УППЗ – сумма условно-переменных затрат на единицу продукции, грн.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает, до какого размера можно снижать объем производства и не нести пр

|

|

|

12 |