|

Особенности функционирования лизинговых компаний в Республике Беларусь

|

|

|

|

Финансовый кризис, начавшийся с возникновения проблем на ипотечных рынках США в 2006 г., получил дальнейшее развитие и в 2008 г. приобрел общемировой характер, оказав негативное влияние на финансовые системы практически всех промышленно развитых и большинства развивающихся стран мира. К концу 2008 г. мировая экономика столкнулась и с полномасштабным экономическим кризисом, проявлениями которого служат замедление темпов роста на фоне нарастания инфляции, увеличение безработицы, ухудшение финансового состояния предприятий реального и финансового сектора, домашних хозяйств.

В Республике Беларусь по темпам экономического развития 2008 г. можно условно разделить на две части. Так, в первом полугодии благодаря росту цен на сырьевые товары происходило улучшение условий внешней торговли, темпы роста экспорта товаров и услуг соответствовали темпам роста импорта, наблюдался рост как физических, так и стоимостных объемов внешней торговли. В условиях сохранения благоприятной внешнеэкономической конъюнктуры и роста внутреннего спроса, обусловленного в значительной мере ростом реальных денежных доходов населения, банковского кредитования и бюджетного финансирования, в большинстве отраслей экономики отмечался рост реальных объемов продаж, прибыли от реализации и чистой прибыли. Возрос уровень рентабельности, продолжилось снижение количества убыточных предприятий и организаций, сократились взаимные неплатежи. В связи с увеличением поступлений денежных средств на счета в банках и снижением просроченной кредиторской задолженности улучшался показатель текущей платежеспособности предприятий.

Во втором полугодии снижение потребления и замедление экономического роста в мировой экономике и экономиках стран региона, падение цен на сырьевые товары создало условия для сокращения спроса на белорусский экспорт на внешних рынках, расширения отрицательного сальдо платежного баланса, ухудшения условий его финансирования. В результате сочетания кризисных явлений в мировой экономике и внутренних факторов произошло замедление темпов роста ВВП, промышленного производства и инвестиций в основной капитал, ухудшилось финансовое состояние предприятий, замедлился рост доходов населения, возросли фактическая и скрытая безработица, инфляция, усилились инфляционные и девальвационные ожидания [16, с. 6].

|

|

|

В 2008г. сохранилась сложившаяся ранее тенденция к увеличению финансирования текущей и инвестиционной деятельности предприятий реального сектора экономики за счет заемных средств, в связи с чем продолжал нарастать уровень их долговой нагрузки. Суммарная кредиторская задолженность выросла на 29,1%, достигнув на конец 2008г. 76,8 трлн. рублей, или 59,6% ВВП.

Существенная ее часть (свыше 40%), приходится на кредиты банков, прирост которых составил 41,7%, таким образом, рынок банковского кредита в 2008г. оставался одним из основных источников финансирования экономики Республики Беларусь - темпы роста банковского кредита экономике существенно опережали темп роста ВВП [16, с. 10].

Тенденции макросреды белорусской экономики представлены в Таблице 1.

Таблица 1 - Факторы, влияющие на уровень финансовой стабильности

| Благоприятные факторы | Неблагоприятные факторы |

| Рост реального ВВП на 10% (в 2007 году - 8,6%). | Рост объемов внешнеторговой деятельности без изменения ее структуры (прирост экспорта на 35,1%, импорта на 37,2%), что привело к отрицательному сальдо внешней торговли товарами и услугами в 6,1 млрд. долл. США, против 4,1 млрд. долл. США в 2007г. |

| Рост реального промышленного производства на 10,8% (в 2007 году - 8,5%). | Снижение производства за четыре последних месяца 2008г. На почти 20% и рост запасов готовой продукции на складах промышленных предприятий. |

| Положительное сальдо консолидированного бюджета за 2008 г. (1,4% ВВП). | Рост государственного долга: внутренний долг составил 6,8% ВВП по состоянию на 1.01.2009 против 6,4% ВВП на 1.01.2008, а внешний соответственно 6,4% против 5,2%. |

| Рост рентабельности реализованной продукции (с 11,8% в 2007г. до 14,2% в 2008г.). | Рост темпов инфляции (прирост ИПЦ 13,3% против 12,1% в 2007г.). |

| Сокращение удельного веса убыточных предприятий (4,8% в 2008г. против 6,3% в 2007г.). | Сокращение относительного уровня золотовалютных резервов в месяцах импорта с 1,7 месяца на 1.01.2008г. до 0,9 месяца на 1.01.2009г. |

| Рост доли срочной составляющей в М2 (удельный вес срочных депозитов в рублевой денежной массе) до 44,4% на 1.01.2009г. | Рост валютозамещения экономики (удельного веса инвалютной составляющей в составе широкой денежной массы) до 33% на 1.01.2009г. |

|

|

|

В связи с присутствием ряда негативных факторов, воздействующих на национальную экономику, перед государством стоит задача нейтрализации этих отрицательных факторов.

В качестве одного из направлений нейтрализации негативных последствий мирового финансового кризиса на национальную экономику можно выделить создание государственной специализированной небанковской кредитно-финансовой организации. Данная организация сможет обеспечить льготное кредитование и финансирование инвестиционных и социальных программ. Важной функцией данной организации могла бы стать покупка проблемных активов крупнейших отечественных банков, уже возникших в результате кредитования ими государственных программ и предприятий. Данное мероприятие позволит расширить возможности коммерческих банков по привлечению ресурсов на внешних финансовых рынках, поиску отечественных и зарубежных инвесторов и устранить главные причины ухудшения финансового положения и соответственно снижения рейтингов крупнейших белорусских банков [12, с. 92].

В целом для Республики Беларусь характерен процесс становления небанковских финансово-кредитных организаций, их перечень относительно небольшой (лизинговые компании, инвестиционные фонды, страховые общества, валютно-фондовая биржа, ломбарды и некоторые другие). Среди небанковских финансово-кредитных организаций немаловажную роль играют лизинговые компании.

|

|

|

Основной экономической предпосылкой развития лизинга в Республике Беларусь является неэффективность традиционных механизмов инвестирования в основные фонды. В условиях сложившейся ситуации лизинг может явиться важным механизмом обновления основных средств организаций [18, с. 3].

Значительное число промышленных предприятий являются заемщиками 2 и 3 класса, для которых недоступны долгосрочные кредиты в силу их низкой платежеспособности и, как следствие, высокого уровня платежного риска кредитных операций [1, с. 5]. Наличие посредников, которыми являются лизинговые компании, позволяет путем диверсификации рисков снизить их уровень, и тем самым стимулировать инвестиционные процессы [1, с. 6].

В нашей стране лизинг рассматривается органами государственного управления как одна из форм привлечения инвестиций в деятельность предприятий в условиях ограниченности инвестиционных ресурсов, также имеющая широкую перспективу в решении проблем технического перевооружения и сбыта продукции отечественного машиностроения.

В последнее время вместе со стабилизацией экономической ситуации в республике ситуация на рынке лизинговых услуг начала выравниваться, а объемы лизинговых операций расти. Так, в 2003г. доля лизинга в инвестициях в основные фонды впервые превысила 4% (4,32% в 2003г. по сравнению с 2,27% в 2000г.), а к 2009г. уже превысила рубеж в 6,5% (табл. 2). Следует также отметить, что если произвести пересчет по доле лизинга в инвестициях производственного назначения, то его доля в 2008г. составит более 10%.

Следует отметить, что в 2008 г. государственные органы статистики прекратили оценку рынка лизинговых услуг. Поэтому данные были сформированы по лизинговым компаниям, принявшим участие в рейтинге, и скорректированы с учетом доли этих компаний в общем сегменте лизинговых компаний [16, с. 12].

|

|

|

Количественные характеристики переданного в лизинг имущества представлены в Таблице 2.

Таблица 2 - Суммарная стоимость переданного в лизинг имущества

| Период | Передано в лизинг за год | Доля в инвестициях в основной капитал | ||

| млрд. руб. | % к ВВП | всего | производственного назначения | |

| 2004 | 564,5 | 1,1% | 5,2% | 7,9% |

| 2005 | 734,6 | 1,1% | 4,9% | 7,4% |

| 2006 | 1 016,6 | 1,3% | 5,3% | 7,4% |

| 2007 | 1 463,0 | 1,5% | 5,8% | 9,0% |

| 2008 | 2 335,9 | 1,8% | 6,5% | 10,1% |

В 2007г. в лизинг было передано объектов на сумму 1 463 млрд. руб., из которых 524 млрд. руб. было осуществлено банками в качестве лизингодателей, что составило 35,8 %. В то же время компаниями, принявшими участие в рейтинге, было передано в лизинг объектов на сумму 744 млрд. руб., что эквивалентно 79,2% объема лизинговых операций небанковского сектора (емкость которого составляла 939 млрд. руб.).

В 2008г. емкость рынка составила 2 335,9 млрд.руб. Банками было передано в лизинг объектов на сумму 871 млрд.руб., при этом их доля в общем объеме операций увеличилась до 37,3%. В то же время компаниями, принявшими участие в рейтинге, было передано в лизинг объектов на сумму 1 171,9 млрд. руб., что эквивалентно 80% объема лизинговых операций небанковского сектора (емкость которого составляла 1 464,9 млрд. руб.).

Суммарная стоимость переданного в лизинг имущества в 2003г. была оценена в 122,7 млн. EURO, а за следующие 5 лет (2004-2008 гг.) она выросла более чем в 8 раз в номинальном выражении и более чем в 6 раз в валютном эквиваленте (стоимость переданного в лизинг имущества в 2008г. составляет 745,2 млн. EURO) [16, с. 13].

Доля лизинга в ВВП и инвестициях является своего рода индикатором роста экономики. Наиболее высокая доля лизинга в ВВП наблюдается в развивающихся странах, где наиболее высокая потребность в обновлении основных фондов и создан благоприятный инвестиционный климат.

И наоборот, доля лизинга в ВВП падает в странах, достигших определенной экономической стабилизации или где наблюдается спад экономики. В Европе максимальный уровень этого показателя наблюдается в Эстонии (немногим более 5%), а средневзвешенный уровень по 50 странам составляет порядка 1,7% (в экономически развитых странах его значение чуть выше). Таким образом, уровень развития лизинга в Республике Беларусь приближается к среднеевропейскому уровню.

Если сравнивать количественные показатели развития рынка лизинговых услуг с другими сегментами рынка капитала можно отметить, что темпы роста лизинговых операций в 2008г. значительно превышали темпы роста кредитных (суммарная задолженность по лизинговым договорам в течение года возросла на 58% по сравнению с 41,7% по кредитным) [15].

Структура переданного в лизинг имущества представлена на Рисунке 1.

|

|

|

Рисунок 1 - Структура рынка лизинговых услуг по видам объектов лизинга

По итогам 2008 г. наиболее востребованными объектами лизинга были машины и оборудование, их доля в общей стоимости объектов лизинга составила 61,7%, на транспортные средства (в основном, грузовые автомобили) пришлось еще 27%. Примечательно, что в 2007 г. это соотношение было обратным: 48,5% приходилось на транспортные средства и 40% на оборудование

Причиной таких кардинальных сдвигов является мировой финансовый кризис, который в первую очередь отразился на автоперевозчиках, которые были основным потребителем лизинга грузовых автомобилей во время рыночного подъема в 2007г. Объем операций с недвижимостью за последние годы практически не изменился и составил в 2008 г. примерно 10% от общего объема лизинговых операций.

В соответствии с отчетом Национального банка Республики Беларусь в 2008г. банки осуществляли операции финансового лизинга преимущественно в иностранной валюте, однако эта разница была не такой значительной как в 2007г [9, с. 21].

На данный момент белорусский рынок лизинговых услуг объединяет около 50 компаний, банковских дочерних структур, частных фирм [11]. Кроме этого на рынке активно осуществляют лизинговые операции свыше 20 белорусских банков.

Положительным является тот факт, что банки постепенно отказываются от активного участия в лизинговых проектах в качестве лизингодателя. Несмотря на существенный рост лизинговых операций банков (с 88,2 млрд. руб. в 2002г. до 871 млрд. руб. в 2007г.), их присутствие на рынке в качестве лизингодателей сокращается.

Так, если в первые годы XXI в. банки занимали более 60% рынка лизинговых услуг по объему переданного в лизинг имущества, то к настоящему времени их доля сократилась практически до 37%, причем более 80% активных лизинговых операций банков приходится на три банка (Беларусбанк, Белинвестбанк и Белпромстройбанк).

Также следует отметить, что доля лизинговых операций в портфеле банковского сектора сократилась с 4% на начало 2004г. до 3,5% на начало 2009г., т.е. составляет их незначительную часть. Тем не менее, присутствие банков на рынке лизинговых услуг все еще существенно [15].

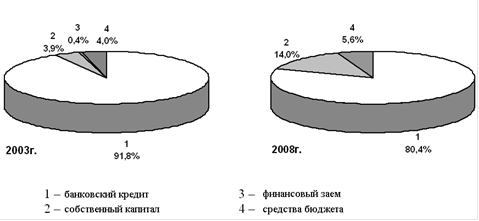

Состав источников финансирования лизинговых организаций показан на Рисунке 2.

Рисунок 2 - Источники финансирования лизинговых компаний

Как видно из диаграммы, несмотря на некоторое снижение, банковский кредит продолжает оставаться основным источником рефинансирования лизинговых компаний: в 2008г. доля банковского кредита в общем объеме источников финансирования лизинговых компаний составила примерно 80%, в то время как в 2003г. этот показатель достигал практически 92%.

Особенность лизингового рынка Беларуси заключается в том, что внутренним источником ресурсов для лизинговых компаний являются только их собственный капитал и кредиты банков. Банки являются монополистами по привлечению денежных средств на рынке. В России, например, имеются альтернативные источники ресурсов: средства инвестиционных фондов, возможности размещения облигационных займов и, наконец, просто привлечение процентных займов от юридических лиц. Поэтому состояние местных лизинговых компаний целиком зависит от кредитной политики белорусских банков. При этом некоторые из крупных банков приняли решение кредитовать только собственные лизинговые компании (принадлежащие банку), некоторые банки предпочитают заниматься лизингом самостоятельно, и в результате лизинговые компании тратят много усилий на обеспечение своей деятельности ресурсами. В данной ситуации более-менее неплохо (с точки зрения ресурсов) чувствуют себя компании, имеющие доступ к иностранным ресурсам и обладающие значительным собственным капиталом ("Райффайзен лизинг", "Вестлизинг", "РЕСО-БелЛизинг") [8]. Главное конкурентное преимущество компаний с иностранным участием возможность рефинансирования в значительных объемах по ставке ниже внутри республиканской [11].

Тем не менее, доля иностранных инвестиций в лизинговую деятельность сокращается. Так, в 2008г. она составила 15,4% по сравнению с 22% в 2007г. [9, с. 22].

В качестве положительной тенденции также можно отметить повышение финансовой устойчивости лизинговых компаний, которые за 2004-2008гг. смогли практически в 4 раз нарастить объем участия в лизинговых проектах собственным капиталом. При этом по сравнению с 2007г. изменений не произошло (14% в 2008г. и 14,1% в 2007г.), что может свидетельствовать о стабилизации этого показателя.

Если рассматривать степень монополизации рынка лизинговых услуг, то на основании данных отчетности лизинговых компаний-участниц рейтинга и данных Национального банка Республики Беларусь можно говорить, с одной стороны, об усилении конкуренции (индекс Херфиндаля-Хиршмана по сегменту лизинговых компаний в 2008г. составил 966,2, в то время как в 2003г. он был равен 981,7), с другой стороны, о существовании однозначных лидеров рынка лизинговых услуг (разрыв между наиболее крупными операторами рынка, занимающими 25% его объема, и наиболее мелкими, также занимающими 25% его объема, в 2008 г. превысил уровень в 30 раз, в то время как в 2003г. - только 9,1 раза).

При этом конкуренция на белорусском рынке лизинговых услуг жестче, чем в таких странах как Эстония, Финляндия, Дания, Норвегия, Ирландия, Португалия и Испания, где значение индекса Херфиндаля-Хиршмана превышает 1 000, но в то же время значительно уступает наиболее высококонкурентным рынкам Франции, Германии и Италии, где значение данного показателя не превышает 400 [16, с. 17].

Существующая на рынке конкуренция побуждает лизинговые компании усложнять предлагаемые продукты. Так, в последние годы в практике белорусских лизинговых компаний начинают появляться сделки оперативного лизинга. Несмотря на то, что его доля в лизинговом портфеле на 1.01.2009 не превышает 0,1%, сам факт его существования может свидетельствовать о выходе лизинговых отношений в Республике Беларусь на новый этап развития.

В качестве дополнительной особенности белорусского рынка лизинговых услуг можно выделить то, что практически все отечественные лизинговые компании могут быть отнесены к классу малых компаний, так как среднее количество персонала составляет 17,3 человек (что, тем не менее, больше 10,5 чел. в 2003г.). Персонал численностью более 30 человек имеют: ЗАО "МАЗконтрактлизинг", ОАО «Промагролизинг», ИООО «Парекс Лизинг», группа «Вест Лизинг» [16, с. 18].

Следует также отметить, что практически все лизинговые компании в Республике Беларусь являются универсальными.

Однако около 25% из исследованных в рамках рейтинга компаний в объеме лизинговых операций 2008г. имеет долю одного вида объектов лизинга более 70%. Еще в 5 компаниях более 85% операций распределилось между двумя видами объектов лизинга. Данные приведены в Таблице 3.

Таблица 3 - Специализация лизинговых компаний в 2008 г.

| Вид специализации | Компании |

| Грузовой и специальный транспорт | ЗАО "МАЗконтрактлизинг" (87%) |

| ООО "Промавтостройлизинг" (87%) | |

| Машины, оборудование | ОАО "Агролизинг" (93%) |

| ЧИУП "Артлизинг" (91%) | |

| ООО "Лизинг-Сервис" (77%) | |

| РУП "БелинкоммашЛизинг" (77%) | |

| ООО "Буг-лизинг" (74%) | |

| Сельскохозяйственная техника | ОАО "Промагролизинг" (100%) |

Следует отметить, что белорусские лизинговые компании становятся более универсальными. Так, еще в 2007г. специализированные лизинговые компании работали во всех сегментах рынка лизинговых услуг, за исключением недвижимости.

Ещё одной особенностью белорусского рынка лизинга является его неоднородность по регионам. Распределение объектов лизинга показано на Рисунке 3.

Рисунок 3 - Движение объектов, переданных в лизинг лизингодателями, единиц

Таким образом, на Минск и Минскую область приходится около 94 % всех лизинговых операций.

Лидирующие позиции Минска, как по количеству лизинговых сделок, так и по их общей сумме обусловлены концентрацией в столице как субъектов бизнеса, которые являются потенциальными лизингополучателями, так и лизинговых компаний, большинство из которых зарегистрированы в Минске.

Высокие показатели Минской области обусловлены реализацией программы модернизации материально-технической базы агропромышленного комплекса, осуществляемой с привлечением бюджетных средств [11].

Тем не менее, несмотря на некоторые неудобства для лизингополучателей из регионов, связанные с необходимостью поездок в Минск и удлинением процедуры заключения сделки, технически столичные лизинговые компании в состоянии реализовывать лизинговые проекты во всех населенных пунктах страны.

Характерной особенностью отечественного рынка лизинговых услуг продолжает оставаться его низкая прозрачность: далеко не все участники рынка готовы предоставлять достоверную информацию о себе, повышая свою прозрачность для инвесторов и клиентов.

Низкая прозрачность рынка является на сегодняшний день одним из основных барьеров на пути дальнейшего развития лизинговых отношений в Республике Беларусь [16, с. 19].

Обоснование тенденций, направлений и факторов, влияющих на развитие лизинга, свидетельствует о необходимости активного государственного регулирования лизинговых отношений, направленного на активизацию этой формы инвестиций ввиду выгодности бизнеса для четырех сторон: лизинговой компании, лизингополучателя, продавца имущества и государства.

Необходимо обеспечить многоуровневое управление лизинговой сделкой. На уровне государства - посредством формирования устойчивого правового фона и стимулирования развития сектора лизинговых услуг. На уровне лизингодателя (лизинговой организации) - формирование сбалансированной модели отношений, предусматривающей не только учет собственных интересов, но и интересов другой стороны. На уровне получателя лизинговых услуг - достижение необходимого эффекта от использования процедуры лизинга. Таким образом можно оптимизировать лизинговый процесс.

Подводя итоги, следует отметить, что в сложившейся экономической ситуации следует создавать как новые небанковские институты, так и совершенствовать уже существующие. Среди существующих небанковских институтов наиболее распространены лизинговые компании.

В нашей республике лизинг является одной из перспективных форм привлечения инвестиций в деятельность предприятий с целью решения проблем технического перевооружения и сбыта продукции отечественного машиностроения.

Выявлено, что рынок лизинговых услуг динамично развивается на фоне кредитной экспансии и роста белорусской экономики. Так, требования банков к субъектам хозяйствования в 2008 г. возросли на 41%, тогда как прирост ВВП в сопоставимых ценах составил 10%.

На рынке лизинговых услуг Республики Беларусь преобладают универсальные лизинговые компании.

Анализ концентрации и монополизации рынка лизинговых услуг позволил установить, что конкурентная среда на рынке возросла, но при этом появились однозначные лидеры рынка, объемы операций которых существенно опережают среднерыночные значения.

Заключение

кредитный финансовый организация лизинг

Современное состояние финансово-банковской системы Республики Беларусь характеризуется тенденцией к расширению рыночного предложения ассортимента финансовых услуг и продуктов, развитием системы небанковских финансовых организаций, работающих в сфере розничного финансирования.

Наряду с банковским сектором в финансовой системе начинает реально выделяться рабочее звено, организации которого осуществляют на финансовом рынке специализированные услуги и финансовые продукты с использованием современных рыночно-финансовых технологий. Это звено постепенно объединяется в небанковский сектор, включающий совокупность специальных кредитно-финансовых институтов, ориентированных на область розничного финансирования, особенно на потребительское кредитование и предложение таких услуг, как ипотека, лизинг, трастовые продукты, страхование, микрофинансирование и др.

Многие трудности связаны с недооценкой роли небанковских финансовых институтов, которые, при соответствующей поддержке (нормативно-правовой, финансовой, научно-методической и др.) могут оказать влияние на активизацию деловой активности субъектов рынка и населения путем предоставления им более широкого спектра финансовых услуг и продуктов, чем это могут сделать банки страны.

Увеличение количества субъектов розничного финансирования и кредитования, а также ассортимента предоставляемых ими услуг будет способствовать формированию активной конкурентной среды.

В Республике Беларусь лизинг рассматривается как одна из перспективных форм привлечения инвестиций в деятельность предприятий с целью решения проблем технического перевооружения и сбыта продукции отечественного машиностроения.

В последнее время вместе со стабилизацией экономической ситуации в республике ситуация на рынке лизинговых услуг начала выравниваться, а объемы лизинговых операций расти. При этом уровень развития лизинга в Республике Беларусь приближается к среднеевропейскому уровню.

На данный момент белорусский рынок лизинговых услуг объединяет около 50 компаний, банковских дочерних структур, частных фирм и свыше 20 банков.

На рынке лизинговых услуг наблюдаются определенные положительные тенденции: постепенное снижение активного участия банков в лизинговых сделках в качестве лизингодателей, увеличение доли собственного капитала в составе источников финансирования лизинговых компаний, соответственно, повышение финансовой устойчивости лизинговых компаний, усиление конкуренции среди лизинговых компаний.

Среди особенностей рынка лизинга необходимо также выделить следующее: практически все лизинговые компании относятся к категории малых компаний, практически все лизинговые компании в Республике Беларусь являются универсальными, неоднородность рынка лизинговых услуг по регионам, низкая прозрачность.

Обоснование тенденций, направлений и факторов, влияющих на развитие лизинга, свидетельствует о необходимости активного государственного регулирования лизинговых отношений, направленного на активизацию этой формы инвестиций ввиду выгодности бизнеса для четырех сторон: лизинговой компании, лизингополучателя, продавца имущества и государства.

Литература

1. Байкова И.В. Управление рисками в деятельности лизинговых фирм в условиях формирования рыночных отношений: автореф. дис. … канд. экон. наук: 08.00.05 / И.В. Байкова; Гомел. гос. ун-т имени Ф. Скорины. - Гомель, 2002. - 21 с.

2. Банки и небанковские кредитные организации и их операции: учебник / Е.Ф. Жуков [и др.]; под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М.: Вузовский учебник, 2009. - 528 с.

. Банковский кодекс Республики Беларусь, 25 окт. 2000 г., № 441-З: в ред. Закона Респ. Беларусь от 31.12.2009 г., № 114-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. - Минск, 2002. - Дата доступа: 16.02.2010.

. Гражданский кодекс Республики Беларусь, 7 дек. 1998 г., № 218-З: в ред. Закона Респ. Беларусь от 28.12.2009 г., № 96-З // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. - Минск, 2002. - Дата доступа: 16.02.2010.

. Деньги, кредит, банки: учебник / Г.И. Кравцова [и др.]; под ред. Г.И. Кравцовой. - Минск: БГЭУ, 2007. - 444 с.

. Ибрагимов Л.А. Инфраструктура товарного рынка / Л.А. Ибрагимов. - М.: «Издательство ПРИОР», 2001. - 256 с.

. Колпакова Г.М. Финансы. Денежное обращение. Кредит: учебное пособие / Г.М. Колпакова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 496 с.

. Крылович И. Под двойным ударом / И. Крылович // Белорусы и рынок [Электронный ресурс]. - 2009. - № 11 (846). - Режим доступа: http://www.belmarket.by/ru/18/150/1170. - Дата доступа: 17.05.2010.

. Левкович А.О. Обзор рынка лизинговых услуг Республики Беларусь / А.О. Левкович // Планово-экономический отдел. - 2009. - № 9 (75). - С. 19-23.

. Лизинг. Принципы и формы. - М.: ООО фирма «Благовест - В», 2002. - 112 с.

. Милешкевич Р.В. Краткий обзор рынка лизинговых операций Республики Беларусь / Р.В. Милешкевич, А.С. Шмелев // Мобильный лизинг [Электронный ресурс]. - Режим доступа: http://www.m-lizing.com/st_new.html. - Дата доступа: 10.05.2010.

. Михайлова И.А. Стабилизация экономики Республики Беларусь в условиях мирового финансового кризиса / И.А. Михайлова, О.И. Румянцева // Вестник Белорусского государственного экономического университета. - 2009. - №4. - С. 89-93.

. О лизинге на территории Республики Беларусь: постановление Совета Министров Респ. Беларусь, 31 дек. 1997 г., № 1769: в ред. Постановления Совета Министров Респ. Беларусь от 13.07.2000 г., № 1038 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информ. Респ. Беларусь. - Минск, 2002. - Дата доступа: 16.02.2010.

. Цыбулько А.И. Белорусский рынок лизинга [Электронный ресурс] / А.И. Цыбулько, А.О. Левкович, О. А. Левкович. - 2009. - Режим доступа: http://www.infobank.by/1383/Default.aspx. - Дата доступа: 10.05.2010.

. Цыбулько А.И. Белорусский рынок лизинга. Обзор 2008 г. / А.И. Цыбулько, А.О. Левкович, О.А. Левкович. - Минск: ООО «Мэджик Бук», 2009. - 75 с.

. Шелопаев Ф.М. Финансы, денежное обращение и кредит: краткий курс лекций. - М.: Юрайт-Издат, 2004. - 278 с.

. Ягодина О.Н. Оптимизация управления финансовыми ресурсами в лизинговых организациях: автореф. дис. … канд. экон. наук: 08.00.10 / О.Н. Ягодина; Санкт-Петербургский гос. ун-т экономики и финансов. - СПб, 2006. - 19 с.

|

|

|