|

Тема 3.3. Расчетно-платежная ведомость

|

|

|

|

Краткое изложение теоретических вопросов:

Расчетно-платежная ведомость (формы № Т-49) является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и Т-53 не составляются. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

В строке Наименование организации нужно указать название предприятия. Если имеется структурное подразделение, в котором отдельно производится расчет зарплаты, то необходимо указать его название.

В строке В кассу для оплаты в срок ставится период, в течение которого производится выплата денег. Он составляет пять дней.

В графе Начислено необходимо написать суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику.

Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На каждого работника в ведомости отводят одну строку. Напротив фамилий работников, не получивших выплаты, ставится отметка «Депонировано».

В строке Сумма с заглавной буквы указывается сумма, подлежащая выплате сотрудникам, а копейки пишутся цифрами, или ставится прочерк. Далее еще раз необходимо написать эту сумму, только уже цифрами. В аналогичном порядке необходимо указать депонированную сумму.

На выданную сумму заработной платы необходимо составить расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются в конце платежной ведомости.

|

|

|

Отчетный период в основном указываются даты «с» первого числа «по» последнее соответствующего календарного месяца.

Расчетно-платежная ведомость подписывается сотрудниками, получившими денежные средства, а также кассиром, бухгалтером и руководителем организации.

В табличной части расчетно-платежной ведомости указывается:

· В графе 1 по порядку прописываются номера, последний номер должен быть равен количеству сотрудников в штате.

· В графе 22 расчетно-платежной ведомости указывается весь списочный состав сотрудников, с которыми на предприятии были заключены трудовые договоры.

· Графы 2, 3, 4 расчетно-платежной ведомости заполняются на основании сведений личной карточки работника (форма № Т-2).

· Графы 5, 6, 7 расчетно-платежной ведомости заполняются на основании сведений, которые указаны в форме № Т-13 «Табель учета использования рабочего времени».

В разделе Начислено за текущий месяц (по видам оплат) в соответствующих графах:

· (8-13) указывается сумма начислений заработанной платы работника (графа 8) и отдельно начисления, которые были получены работником, но не связаны с выполнением каких-либо обязанностей, предусмотренных в трудовом договоре;

· графа 9 «Оплата служебной командировки»;

· графа 10 «Пособие по временной нетрудоспособности»;

· графа 11 «Оплата очередного отпуска» и др.;

· в графе 14 «Всего» указывается итоговая сумма для каждой строки, полученная сложением всех данных в графах 8-13.

В разделе Удержано и зачтено отражаются суммы, которые удерживаются из заработанной платы (обязательные удержания и удержания по заявлению сотрудника или по инициативе администрации). Это графы 15-18.

Могут быть Налог на доход (графа 15), который равен 13% от итоговой суммы начислений (графа 14), Аванс (графа 16), который выплачивается за первую половину текущего месяца и другие суммы удержаний (суммы погашения займа, удержания по исполнительным листам и др.).

|

|

|

В графе 19 расчетно-платежной ведомости указывается сумма, которую получатель денежных средств задолжал перед предприятием.

Далее вычисляем следующую разность для каждой строки: сумма чисел из графов 14 и 19 минус сумма чисел из графов 15-18.

Положительную разность записываем в графе 21, отрицательную – в графе 20.

По каждой графе в нижней строке подводится итоговая сумма. Итоговая сумма по графе 21 переносится в строку Сумма.

После оформления ведомость передается кассиру на проверку правильности её оформления. Если ведомость оформлена неправильно, она передается обратно в бухгалтерию. Если ведомость оформлена правильно, кассир согласно ей может приступать к выдаче денег сотрудникам. Он оформляет РКО на общую сумму, которая по ведомости будет выплачиваться (строки «Расходный кассовый ордер №» и дата составления).

В графе 23 расчетно-платежной ведомости сотрудник напротив своей фамилии ставит свою роспись, если деньги выплачены ему. Если какому-либо сотруднику не были выплачены деньги, то в этой графе кассир обязан прописать «Депонировано».

Выплаты производит кассир или бухгалтер (указывается должность, подпись и её расшифровка как фамилия и инициалы). В строке «По настоящей платежной ведомости выплачена сумма» кассир прописью, а затем цифрами, указывает выплаченную сотрудникам итоговую сумму, соответственно в строке «и депонирована сумма» указывается итоговая депонированная сумма.

Тема 3.4. Кассовая заявка

Краткое изложение теоретических вопросов:

Кассовая заявка (форма № 0408027) — представляет собой план оборота наличных денег организации, который необходим для контроля за их поступлением и расходованием.

Кассовая заявка разрабатывается на квартал и в установленный срок (обычно за 45 дней до планируемого квартала) предоставляется в банк, с которым организация заключила договор о расчетно-кассовом обслуживании.

Роль кассовой заявки

Кассовая заявка — инструмент регулирования наличного денежного обращения.

Кассовая заявка необходима организации для того, чтобы по возможности более точно представлять размер обязательств перед работниками организации по заработной плате и размер других выплат. Банку, обслуживающему организацию, требуется ее кассовая заявка, чтобы составить ϲʙободный кассовый план на обслуживание клиентов в установленные сроки.

|

|

|

В результате сравнения фактических показателей с финансовым планом осуществляется финансовый контроль. При ϶том особое внимание должно уделяться:

· выполнению статей текущего финансового плана для выявления отклонений (улучшения или ухудшения) в финансовом состоянии организации;

· определению темпов роста доходов и расходов за прошедший период для выявления тенденций в движении финансовых ресурсов;

· наличию материальных и финансовых ресурсов, состоянию производственных фондов на начало очередного планового периода для обоснования исходного уровня новых заданий.

Кассовая заявка составляется по типовой форме.

Первый раздел кассовой заявки демонстрирует поступление наличных денег (кроме денег, полученных в банке) в организацию в планируемом квартале по конкретным источникам поступления — торговой выручке, выручке железнодорожного, водного и воздушного транспорта, квартирной плате и коммунальным платежам, выручке от зрелищных мероприятий, выручке предприятий бытового обслуживания, прочим поступлениям. Из общей суммы выручки крайне важно указать суммы, которые расходуются на месте из выручки и сдаются в кассу банка. Во втором разделе кассовой заявки показываются виды расходов организации наличными деньгами: на заработную плату, стипендии, постоянные надбавки и прочие виды оплаты труда, выплату пенсий и пособий по специальному страхованию, командировочные и хозяйственные расходы.

Тема 3.5. Авансовый отчет

Краткое изложение теоретических вопросов:

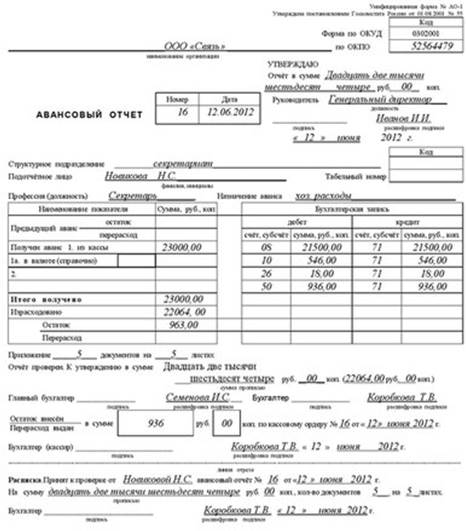

Авансовый отчет (форма № АО-1) - это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов (Рисунок 3).

|

|

|

Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы.

Не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки, подотчетное лицо обязано представить в бухгалтерию авансовый отчет с приложением подтверждающих расходы документов и произвести окончательный расчет. Форма авансового отчета составляется в единственном экземпляре.

Бланк авансового отчета двухсторонний. На лицевой стороне подотчетное лицо должно указать наименование организации, номер авансового отчета и дату его заполнения, свои ФИО, отдел, в котором он числится, и табельный номер, если таковой имеется, а также свою должность и назначение аванса. Ниже, в левой части лицевой формы авансового отчета, подотчетное лицо заполняет таблицу, в которой указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, их расходе, перерасходе или остатке.

На оборотной стороне формы АО-1 подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете. Строка 1а лицевой стороны, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, если аванс был выдан в иностранной валюте (например, на загранкомандировку).

Дальнейшее оформление авансового отчета осуществляет бухгалтер. В таблице «Бухгалтерская запись» на лицевой стороне он вносит номера корреспондирующих счетов и суммы, на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). После проверки правильности заполнения авансового отчета, оформления оправдательных документов и целевого расходования средств, бухгалтер должен поставить отметку о том, что отчет проверен и утвержден в соответствующей сумме (цифрами и прописью), заполнить расписку на лицевой стороне бланка и передать ее подотчетному лицу. Далее на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главного бухгалтера с их расшифровками, при необходимости, вносятся

|

|

|

Рисунок 3. Авансовый отчет

суммы остатка или перерасхода и реквизиты расходных или приходных кассовых ордеров, по которым производится окончательный расчет.

Проверенный авансовый отчет должен быть подписан (с расшифровкой) руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса должен быть оприходован в кассу, перерасходованная сумма выдана подотчетному лицу в установленном порядке.

Не допускается — выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

Тема 3.6. Доверенность

Краткое изложение теоретических вопросов:

Доверенность на получение материальных ценностей (формы № М 2 и № М 2а) -удостоверяет право сотрудника организации выступать в качестве доверенного лица при получении материальных ценностей (по наряду, счету, договору, заказу, соглашению и т.п.) (Рисунок 4).

Доверенность по форме № М2 (содержит корешок и отрывную часть) оформляется в бухгалтерии в единственном экземпляре и выдается под расписку получателю товара. В случае, когда получение материальных ценностей по доверенности происходит постоянно, используется Форма № М 2а, которая регистрируется в специальном пронумерованном и прошнурованном журнале (книге) Учета выданных доверенностей. В конце журнала главный бухгалтер удостоверяет количество листов, прошнурованных в нем. Выдача доверенностей на получение материальных ценностей лицам, не являющимся сотрудниками организации (предприятия, учреждения), не допускается.

Срок действия доверенности на получение ценностей устанавливается, как правило, не более чем на 15 дней и зависит от возможности получения и вывоза соответствующих товаров по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность. Если получение товарно-материальных ценностей производится в порядке плановых платежей, то доверенность может быть выдана на календарный месяц. В случае, когда сотрудник не отчитался по доверенности, и срок ее действия истек, выдавать новую доверенность этому лицу запрещается.

Рисунок 4. Доверенность

Доверенность считается действительной только при правильном заполнении всех граф. В верхнем углу справа надо заполнить коды организации по классификаторам. Надо указать дату составления доверенности, в случае отсутствия даты доверенность не действительна.

Обязательны к заполнению номер доверенности и срок ее действия. Далее подлежат заполнения строки со сведениями о потребителе и плательщике ТМЦ, в них указывается ИНН, название организации и почтовый адрес. Если получатель и плательщик единое лицо, то в строке сведений о плательщике записывается «Он же».

Далее прописываются банковские реквизиты плательщика. Строкой ниже вносятся сведения о сотруднике, которому выдана доверенность. В них указывается должность и паспортные данные. ТМЦ выдаются при совпадении этих данных и данных паспорта предъявленных получателем.

В последних нижних строках на лицевой стороне указываются документы, служащие основанием поставщику на выдачу ТМЦ.

На обратной стороне бланка находится таблица, в которой указываются все сведения о получаемых материальных ценностях – номер по порядку, наименование, единица измерения и количество. Графа количество заполняется прописью, если в графе еще осталось место, то остаток прочеркивается. Не заполненные строки и графы в таблице обязательно прочеркиваются.

Ниже таблицы ставится образец подписи сотрудника, на которого выписана доверенность. Доверенность заверяют подписью руководителя, главбуха и печатью организации. Сотрудник, которому выдается доверенность, расписывается о ее получении в журнале или на корешке доверенности.

Отрывной корешок содержит сведения о номере доверенности, сроке ее действия, сотруднике ее получившем, по каким документам производилось получение, а также сведения о документе подтверждающим получение ТМЦ с указанием даты и номера.

В случае неиспользования доверенности, в силу разных причин, она сдается в бухгалтерию сразу после окончания срока ее действия. В корешок или в журнал учета выдачи доверенностей вносится запись «не использована». Неиспользованная доверенность хранится у ответственного за их регистрацию до конца текущего года.

Тема 3.7. Чек

Краткое изложение теоретических вопросов:

Чек используется для получение наличных денег в банке (Рисунок 5). Форма денежного чека законодательно не установлена,

поэтому каждый банк вправе сам разработать собственную форму, сохранив при этом обязательные реквизиты.

Чтобы получить чековую книжку организация должна подать соответствующее заявление в банк, который осуществляет расчетно-кассовое обслуживание ее расчетного счета.

Обычно в чековой книжке содержится 25 или 50 страниц, каждая из которых состоит из двух частей: собственно чека, подлежащего сдаче в банк, и корешка, который остается в организации.

Денежная чековая книжка хранится у главного бухгалтера под ключом, а корешки оплаченных и испорченных чеков (а также сами испорченные чеки) должны храниться чекодателем не менее трех лет.

|

|

|