|

Анализ хозяйственной и финансовой деятельности предприятия

|

|

|

|

Порядок оценки стоимости чистых активов акционерного общества утвержден совместным Приказом Министерства финансов РФ № 10-н от 29.01.03. Чистые активы - это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы обязательств, принимаемых к расчету.

Величина показателя чистых активов отражается в годовой финансовой отчетности – форма № 3 «Отчет о движении капитала». Расчет чистых активов производится в утвержденных формах, которые приведены в приложении.

Характеристики чистых активов должны соответствовать требованиям Гражданского кодекса РФ, приведенных в статьях 74,90,99, 114, а также в статьях 35 и 26 Федерального закона «Об акционерных обществах» от 26.12.95 № 208-ФЗ и в статьях 20 и 11 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.98 № -ФЗ.

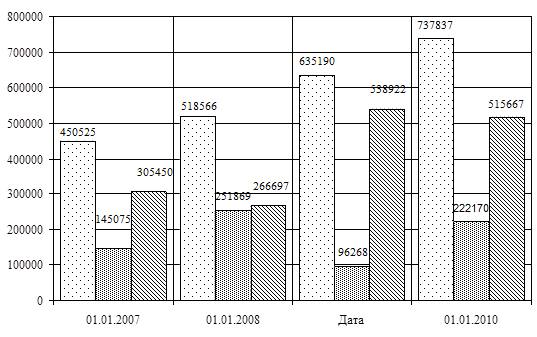

Анализ данных приведенных на диаграмме показывает, что величина чистых активов существенно увеличилась с 305450 тыс. р. в 2007 г. до 515657 тыс. р. в 2009 г. Это можно объяснить ростом величины активов в расчетах 450525 тыс. р. на дату 01.01.2008 г. до 737837 тыс. р. на дату 01.01.2009 г.

|

- итого активов

- итого активов

- пассивы, принимаемые к расчету

- пассивы, принимаемые к расчету

- стоимость чистых активов

- стоимость чистых активов

Рисунок 6 - Динамика величины чистых активов, тыс. р.

Данная тенденция говорит о высоком качестве управления финансовой устойчивостью на организации: при условии значительного повышения величины активов величина пассивов, принимаемых к расчету, повышается с низкими темпами и позволяет увеличить величину чистых активов.

В условиях рынка, когда хозяйственная деятельность организации и его развитие осуществляются как за счет собственных средств, так и за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость организации от внешних заемных источников.

|

|

|

Сохранение доли собственного оборотного капитала существенно повышает оперативные возможности организации при ведении повседневной хозяйственной деятельности, позволяет организации обойтись без использования для этих целей заемных средств. При рассмотрении факторов, оказывающих влияние на этот показатель становится очевидно, что наибольшее значение имеет повышение таких факторов как добавочный капитал и нераспределенная прибыль.

Для определения величины собственного оборотного капитала необходимо построить приложение 2 и диаграмму рисунок 7.

Анализ представленных в приложении данных показывает, что величина собственного оборотного капитала в рассматриваемом периоде повысилась от 49372 тыс. р. в 2007 г. до 78084 тыс. р. в 2008 г., так как значительно повысилась величина оборотных активов на 20 %. В 2009 г. величина собственного оборотного капитала снизилась до 61149 тыс. р., так как величина кратсеосрочных обязательств выросла на 23 %.

- оборотные активы;

- оборотные активы;

- краткосрочные обязательства;

- собственный оборотный капитал.

Рисунок 7 - Динамика и структура собственного оборотного капитала, тыс. р.

Данные, представленные в таблице подтверждают сделанные ранее выводы и наглядно показывают, что в течение рассматриваемого периода существует недостаток собственных оборотных для покрытия запасов и дебиторской задолженности.

Динамика этих показателей в течение рассматриваемого периода показывает увеличение величины недостатка собственных средств для формирования запасов и дебиторской задолженности от 151710 тыс. р. на дату 01.01.2008 г. до 138765 тыс. р. в конце 2009 г..

Запас источников собственных средств - это запас финансовой устойчивости организации, при том условии, что его собственные средства превышают заемные. Данные для расчета показателей финансовой устойчивости представлены в приложении 5.

|

|

|

Для анализа указанных показателей финансовой устойчивости за период с 2007 г. по 2009 г.составлена таблица 6.

Таблица 6 - Показатели финансовой устойчивости ОАО «Икар»

| № п/п | Показатель | Рекомендуемые значения | Даты | ||

| 01.01.2008 | 01.01.2009 | 01.01.201 | |||

| А | 1 | 2 | 3 | 4 | |

| 1 | Коэффициент концентрации собственного капитала (автономии) | > 0.5 | 0,5143 | 0,5021 | 0,4119 |

| 2 | Коэффициент соотношения заемных и собственных средств | <1.0 | 0,9300 | 0,9760 | 0,9750 |

| 3 | Коэффициент маневренности собственного капитала | > 0.5 | 0,3072 | 0,4324 | 0,6532 |

| 4 | Коэффициент финансовой зависимости | 1,9444 | 1,9916 | 2,4279 | |

| 5 | Коэффициент концентрации заемного капитала | 0,4783 | 0,4900 | 0,4016 | |

| 6 | Коэффициент структуры долгосрочных вложений | 0,0204 | 0,0268 | 0,5663 | |

| 7 | Коэффициент долгосрочного привлечения заемных средств | 0,0142 | 0,0154 | 0,3117 | |

| 8 | Коэффициент структуры заемного капитала | 0,0152 | 0,0158 | 0,3171 | |

Основными проблемами управления финансовой устойчивостью на организации является незначительное ухудшение показателей устойчивости в 2008 и 2009 гг. Причиной данных тенденций может быть существенное повышение величины долгосрочных заемных средств на организации в этом периоде. Поэтому показатели долгосрочных вложений существенно повысились.

В течение указанного периода времени коэффициент автономии незначительно снизился с 0,5343 в 2007 г. до 0,4119 в 2009г. (этот показатель в 2009 г. ниже рекомендуемого значения). Это снижение вызвано уменьшением доли собственных средств.

Незначительно увеличился в 2008 г. коэффициент соотношения заемных и собственных средств с 0,93 до 0,976 (рекомендуемое значение не превышено), это означает, что происходит увеличение доли заемного капитала на организации. В 2009 г. этот показатель снизился до 0,975.

Коэффициент маневренности отражает долю собственного капитала, вложенного в оборотные средства, степень мобильности использования собственного капитала. За указанный период он постоянно был ниже рекомендуемого значения и значительно вырос в 2008 г. с 0,3072 до 0,4324, в 2009 г. Этот показатель увеличился до значения 0,6532. Таким образом в 2009 г. коэффициент маневренности собственного капитала превышает рекомендуемое значение.

|

|

|

Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, которые позволяют ответить на вопрос – может ли организация своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Ликвидность баланса определяет степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении имущества по активу, сгруппированного по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В таблице 1 приведены группировки активов и пассивов для оценки ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Таблица 1 - Анализ ликвидности баланса ОАО «Икар» за 2007 г.

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек (недостаток) | |

| На начало периода | На конец периода | ||||||

| А1 | 910 | 617 | П1 | 136664 | 121369 | -135754 | -120752 |

| А2 | 36788 | 95702 | П2 | 70001 | 124701 | -33213 | -28999 |

| А3 | 224875 | 231264 | П3 | 7272 | 3840 | 217603 | 227424 |

| А4 | 199550 | 187486 | П4 | 248186 | 265 159 | -48636 | -77673 |

| Баланс | 464517 | 518574 | Баланс | 464517 | 518574 | 0 | 0 |

Таблица 2 - Анализ ликвидности баланса ОАО «Икар» за 2008 г.

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек (недостаток) | |

| На начало периода | На конец периода | ||||||

| А1 | 617 | 9600 | П1 | 121369 | 91275 | -120752 | -81675 |

| А2 | 95702 | 105516 | П2 | 124701 | 220000 | -28999 | -114484 |

| А3 | 231264 | 321029 | П3 | 3840 | 4993 | 227424 | 316036 |

| А4 | 187486 | 184870 | П4 | 265159 | 304 747 | -77673 | -119877 |

| Баланс | 518574 | 635200 | Баланс | 518574 | 635200 | 0 | 0 |

Таблица 3 - Анализ ликвидности баланса ОАО «Икар» за 2009 г.

| Актив | На начало периода | На конец периода

| Пассив | На начало периода | На конец периода | Платежный излишек (недостаток) | |||

| На начало периода | На конец периода | ||||||||

| А1 | 9600 | 10197 | П1 | 91275 | 83975 | -81675 | -73778 | ||

| А2 | 105516 | 148613 | П2 | 220000 | 213600 | -114484 | -64987 | ||

| А3 | 321029 | 335474 | П3 | 4993 | 138195 | 316036 | 197279 | ||

| А4 | 184870 | 234958 | П4 | 304747 | 293 472 | -119877 | -58514 | ||

| Баланс | 635200 | 740960 | Баланс | 635200 | 740960 | 0 | 0 | ||

Таблица 4 - Оценка типа ликвидности баланса

| 01.01. 2007 г | 01.01. 2008 г | 01.01. 2009 г | 01.01. 2010 г | ||||||||

| А1 | < | П1 | А1 | < | П1 | А1 | < | П1 | А1 | < | П1 |

| А2 | < | П2 | А2 | < | П2 | А2 | < | П2 | А2 | < | П2 |

| А3 | > | П3 | А3 | > | П3 | А3 | > | П3 | А3 | > | П3 |

| А4 | < | П4 | А4 | < | П4 | А4 | < | П4 | А4 | < | П4 |

| Код ситуации (0,0,1) | Код ситуации (0,0,1) | Код ситуации (0,0,1) | Код ситуации (0,0,1) | ||||||||

Анализ данных ликвидности баланса (Таблица 4) показывает, что баланс организации в рассматриваемом периоде не является абсолютно ликвидным.

Основной и самой главной проблемой ликвидности баланса организации является незначительная величина наиболее ликвидных активов по сравнению с величиной наиболее срочных обязательств. Величина денежных средств на организации поддерживается крайне незначительная, при этом величина кредиторской задолженности по прежнему составляет значительную величину (хотя имеет тенденцию к снижению). Следовательно управление ликвидностью баланса на организации неэффективное.

Для оценки платежеспособности принято рассчитывать показатели ликвидности. Ликвидность - способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами. Показатели ликвидности определяются отношением ликвидных оборотных активов организации к его краткосрочным долговым обязательствам. Данные для расчета показателей ликвидности представлены в приложении 3, а в таблице 6 приведены показатели ликвидности организации.

Из анализа данных в приложении 3 можно сделать вывод, что у организации недостаточно денежных средств, чтобы быстро оплатить свои краткосрочные долговые обязательства. Все коэффициенты абсолютной ликвидности ниже рекомендуемых значений.

Таблица 5 - Показатели ликвидности ОАО «Икар»

| № п/п | Показатель | Рекомендуемое значение | Даты

| ||

| 01.01.2008 | 01.01.2009 | 01.01.2010 | |||

| А | 1 | 2 | 3 | 4 | |

| 1 | Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,0025 | 0,0308 | 0,0343 |

| 2 | Коэффициент срочной ликвидности | 0,7-0,8 | 0,4274 | 0,3385 | 0,2526 |

| 3 | Коэффициент текущей ликвидности | 1,0 | 1,3003 | 1,4170 | 1,6568 |

| 4 | Коэффициент покрытия | 2,0589 | 2,0084 | 1,7003 | |

Коэффициент абсолютной ликвидности в 2008 г. увеличился с 0,0025 до 0,0308, а в 2009 г. вырос до 0,0343. Организация может оплатить незначительную часть своих краткосрочных долговых обязательств, не прибегая к ликвидации запасов. Коэффициент текущей ликвидности показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства организации, и зависит от срока превращения ликвидных активов в наличные деньги. Этот коэффициент повысился с 1,3003 в 2007 г. до 1,41 в 2008 г. и 1,65 в 2009 г..

|

|

|

Анализ коэффициентов ликвидности полностью подтверждает сделанные ранее вывода об основных проблемах ликвидности организации и неэффективности управления ликвидностью.

Основным обобщающим показателем результатов экономической деятельности организации является прибыль или убыток отчетного года. Величина прибыли (убытков) организации, а также различных видов расходов показана на диаграмме (Рисунок 8).

В 2007 г. чистая прибыль составляла 42633 тыс. р.(5,5 % от выручки), в 2008 г. организация закончило с прибылью 67737 тыс. р. (8,4 % от выручки), а 2009 г. организация закончило с прибылью 14905 тыс. р.(1,4 % от выручки).

- себестоимость продукции

- себестоимость продукции

- коммерческие расходы

- коммерческие расходы

- прочие расходы

- прочие расходы

- чистая прибыль

Рисунок 8 - Динамика и структура показателей в составе выручки тыс. р.

На диаграмме рисунок 8 просматриваются следующие тенденции:

1) Резкое увеличение прибыли в 2008 г. на 59 %;

Этому способствовали следующие факторы:

- рост выручки на 10 %;

- увеличение себестоимости на 4,5 %;

- снижение операционных расходов на 61 %;

2) В 2009 г. прибыль снизилась на 78 %

В качестве причин повышения прибыли можно назвать следующие факторы:

- Выручка увеличилась на 8 %,

- Рост себестоимости продукции на 17 % по сравнению с прошлым периодом, в то же время темпы роста себестоимости выше темпов роста выручки;

Факторный анализ прибыли от продаж показывает, что наиболее значимые факторы, изменение которых определило снижение прибыли за 2008г. – это незначительное повышение выручки от реализации товаров и значительное увеличение величины себестоимости продукции. Именно эти же факторы определили снижение прибыли в 2009 г.: выручка увеличилась на 8%, а себестоимость всего на 17%.

На величину чистой прибыли оказывают влияние также операционные расходы и коммерческие расходы.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете показателей рентабельности по среднегодовым показателям стоимости активов и собственного капитала составляется таблица 7.

Таблица 7 - Показатели рентабельности ОАО " Икар"

| № п/п | Показатели | Годы | ||

| 2007 | 2008 | 2009 | ||

| А | 1 | 2 | 3 | |

| 1 | Рентабельность активов, % | 8,67 | 11,74 | 2,17 |

| 2 | Рентабельность оборотных активов, % | 14,34 | 17,39 | 3,15 |

| 3 | Рентабельность собственного капитал а, % | 16,52 | 23,13 | 4,78 |

| 4 | Рентабельность продаж, % | 5,10 | 7,39 | 1,51 |

| 5 | Прибыльность продукции, % | 5,64 | 8,50 | 1,60 |

В 2008 г. показатели рентабельности значительно повышаются в связи с увеличением прибыли. Рентабельность по показателям прибыли и капитала в 2009 г. существенно снижается, это говорит о снижении эффективности деятельности организации в этом периоде. Основная причина данного явления заключается в снижении прибыли на 78%.

Основными проблемами по управлению рентабельностью на организации является недостаточно эффективная деятельность плановых и финансовых подразделений по определению и контролю затрат на производство продукции на организации. Данные подразделения не только своевременно не выявили несоответствие величины затрат на производство продукции в 2008 г. показателям выручки от реализации, но и не приняли оперативных мер по устранению данных проблем.

Таким образом, на основании анализа финансового состояния организации ОАО «Икар» можно сделать следующие выводы:

1 Финансовое состояние организации в настоящее время не является устойчивым, так как часть показателей финансовой устойчивости не соответствуют нормативным значениям (в частности коэффициент автономии). Такая ситуация связана со значительным увеличением в 2009 г. величины заемных средств в организации.

2 Показатели ликвидности и платежеспособности организации также не соответствуют нормативным значениям (коэффициенты абсолютной и срочной ликвидности), что свидетельствует о невозможности оплатить краткосрочные долговые обязательства организации.

|

|

|