|

Система стимулирования труда по целям и результатам «РОСТ»

|

|

|

|

Система ”РОСТ” позволяет согласовать интересы организации и каждого работника. Рыночная система оценки и оплаты труда РОСТ разработана специалистами Челябинского филиала Института экономики Уральского отделения РАН В.Н. Белкиным и Н.А.Белкиной. Она была испытана на предприятиях 12 отраслей народного хозяйства, авторы называют эту систему универсальной.

Цель системы "РОСТ": создание эффективной организации труда коллектива и отдельных работников на основе систематической оценки и всестороннего стимулирования высокоэффективного труда.

В условиях рынка оплата труда всецело зависит от объема реализации продукции (товаров, услуг), который постоянно изменяется в зависимости от спроса, покупательской способности населения, изменения цен на продукцию и т.д. В связи с этим возможности оплаты труда могут значительно колебаться - либо повышаться, либо снижаться.

В системе «РОСТ» фонд заработной платы формируется с учётом основных экономических показателей производства и реализации товаров и услуг за месяц. Чем лучше работает коллектив, чем больше продукции произвёл и продал, тем больше фонд заработной платы. Величина ФЗП ставится в прямую зависимость от объёма реализованной продукции.

Данную связь в системе «РОСТ» осуществляет норматив «зарплатоёмкость». Он показывает, сколько копеек заработной платы содержится в каждом рубле выручки. В этом случае рост объёма продаж немедленно повышает ФЗП организации.

Использование «зарплатоёмкости» снимает ряд проблем: например, при падении выручки соответственно снижается ФЗП, но при этом не возникает задолженности по заработной плате.

ЗП=ФЗП/Опреал,

|

|

|

где ЗП- зарплатоемкость реализованной продукции;

ОПРЕАЛ - объем реализованной продукции,

ФЗП - фонд заработной платы за предшествующий период.

ФОТ к распределению за отчетный месяц определяется:

ФОТотч = РПфакт*ЗП

Таким образом, рост объема продаж немедленно повышает ФОТ, т.е. рынок оперативно увеличивает вознаграждения коллектива. При падении выручки от реализации соответственно снижается ФОТ, поэтому не возникает задолженности по заработной плате. Более того, в принципе появляется механизм регулирования уровня зарплаты, способный гасить ранее образовавшуюся задолженность. Новые условия формирования ФЗП ставят в рыночное положение весь трудовой коллектив. Динамика объёма продаж интересует всех работников коллектива: меняется психология и экономическое поведение сотрудников. Рынок входит непосредственно в жизнь коллектива и заставляет менять внутренний, хозяйственный механизм организации, чтобы адаптироваться к внешней среде. По сути дела происходит переход от «планового» работника к «рыночному». У «планового» работника на первом месте - объём производства, у «рыночного» - объём реализации. Первый не хочет видеть связь заработной платы с выручкой; второй понимает, что заработная плата рождается на рынке, а не на производстве.

Далеко не всякий прирост выручки за месяц - заслуга персонала: объем реализованной продукции может повысить благоприятная конъюнктура, уровень цен. ФЗП, рассчитанный по зарплатоёмкости реализованной продукции (ФЗП реал.), показывает предприятию, сколько средств оно может направить на оплату труда. В благоприятной рыночной, в том числе сезонной, ситуации ФЗП реал. достаточно велик, в неблагоприятной - сравнительно мал. И в том, и в другом случае рассчитывается ФЗП реал., но выплачивается другой фонд зарплаты - по труду (ФЗП труд). Дело в том, что объем выручки непосредственно связан с конкурентоспособностью товаров на рынке, а она, в свою очередь, - с эффективностью производства. Последняя - результат многих обстоятельств, но в первую очередь она зависит от объема реализованной продукции, ее себестоимости, качества, а также производительности труда. Очевидно, что условиями увеличения объема продаж являются эффективная работа, бережное расходование ресурсов, повышение качества продукции и т.д.

|

|

|

Решить эту задачу позволяет использование такого параметра, как ФЗП трудовой. Он отражает динамику пяти показателей: объемов товарной и реализованной продукции, материальных затрат на 1 руб. товарной продукции, ее качества производительности труда. В соответствии с этими показателями ежемесячно рассчитывается интегральный показатель - коэффициент эффективности производства (КЭП).

ФЗП по труду рассчитывается следующим образом:

ФЗП труд = ФЗП баз * ИПФЗП

баз - ФЗП предшествующ. месяца;

ИП - интегральный показатель оценки труда организации за отчетный месяц.

ИП = К1*31+К2*32+...+Кп*Зп, Kl,

К2,... Кп - показатели оценки труда коллектива организации за отчетный месяц (объем реализации продукции, объем производства товарной продукции, материальные затраты на 1 руб. товарной продукции и т.д.);31, 32,...

Зп - коэффициенты значимости показателей оценки труда.

В тех случаях, когда объем реализации растет быстрее, чем трудовой вклад коллектива, фонд зарплаты по реализации превосходит фонд зарплаты по труду. Разница между ними становится резервным фондом зарплаты и какое-то время вращается в оборотных средствах предприятия. Когда же объем реализации падает или растет медленнее, чем трудовой вклад коллектива, фонд зарплаты по труду оказывается больше фонда по реализации. В этом случае дефицит ФЗП покрывается за счет резервного фонда зарплаты. Резервный фонд позволяет смягчать резкие колебания ФЗП при взлетах и падениях объема реализации, нивелировать сезонные колебания фонда оплаты труда (при сезонных колебаниях объемов производства и продаж).

В системе "РОСТ" для оценки труда используется показатель - коэффициент трудового вклада работника (КТВ). Он используется как для оценки труда коллективов структурных подразделений общества, так и для оценки индивидуального труда работников. Данный показатель коренным образом отличается от ранее действовавшего показателя КТУ..

|

|

|

. С помощью КТВ оценивается труд всех работников: рабочих, руководителей, специалистов.

. КТВ оценивает коллективный труд всех структурных подразделений.

. По КТВ распределяется вся зарплата.

. Повышение зарплаты не ограничено. Она не может быть меньше минимальной, оговоренной в коллективном договоре.

. КТВ определяется руководителями на основе фактических показателей работы по данным бухгалтерского учета и других статистических данных, происходит углубление, дифференциация оплаты труда в соответствии с различиями в труде.

. При использовании КТВ роль руководителей повышается, т.к. в их руках появляется эффективное средство воздействия на трудовое поведение персонала.

В системе ”РОСТ” у каждого структурного подразделения предприятия - свои показатели оценки труда (они примерно такие же, как и у всего предприятия, однако несколько отличаются). Также у структурных подразделений имеются доли в ФЗП всего предприятия. Интегральным показателем оценки труда является коэффициент трудового вклада коллектива (КТВ кол.), который может быть больше, меньше или равен единице. По результатам месяца определяется, как сработал коллектив подразделения (справился ли с планом и в какой степени). Если хорошо, то КТВкол. больше единицы. Это означает, что доля подразделения в ФЗП предприятия увеличивается, и тем больше, чем выше КТВ кол.

Допустим, КТВ цеха - 1,1, а его доля в ФЗП производственной службы - 10%. Тогда за истекший месяц доля цеха составит 1,1 х 0,1 = 0,11. Иначе говоря, ФЗП цеха вырастет на 10% (достаточно существенная прибавка к зарплате).

Распределение фонда оплаты труда между работниками предприятия в рамках рыночной системы оценки и оплаты труда выполняется на основе коэффициента эффективности труда, составляющими которого являются: коэффициент базовой заработной платы, который, по существу, учитывает ранг занимаемой должности, квалификацию работника и значимость профессии для предприятия (без учета установленных доплат и надбавок) коэффициент трудового вклада работника, отражающий его индивидуальный вклад в итоги деятельности трудового коллектива.

|

|

|

Следует отметить, что одна из составляющих коэффициента эффективности труда - коэффициент доплат за прочие особенности труда - зависит от специфики деятельности предприятия, то есть от сложившейся структуры доплат и надбавок. Соответственно, систему РОСТ рекомендуется применять на предприятиях, условия труда которых требуют введения в систему оплаты труда множества различных доплат и надбавок. В соответствии с системой РОСТ заработная плата i-го работника определяется по формуле:

ЗП𝑖=КЭТ𝑖∗ФОТ𝑖=1𝑛КЭТ𝑖

где ФОТ - фонд оплаты труда предприятия; N- количество работников, между которыми должен быть разделены денежные средства, выделенные на оплаты труда.

Ценное свойство системы "РОСТ" состоит в явной выгоде совмещать работы и замещать работников. При совмещении работ все 100% зарплаты достаются тому, кто совмещает. Если работник справляется с основной работой и полностью выполняет совмещаемую, то он должен получить сполна за обе работы без всяких ущемлений. При этом организация не несет никаких потерь. При замещении заболевшего работника все 100% его заработной платы отдаются тому, кто замещает. Источником оплаты по больничным листам является фонд социального страхования, а не ФОТ организации, т.е. замещение явно выгодно и организация при этом ничего не теряет. В системе "РОСТ" имеется механизм компенсации потерь заработной платы от инфляции, т.к. вместе с общим подъемом цен на рынке возрастают и цены на товары и услуги организации, следовательно, увеличивается масса выручки. А это, в свою очередь, пропорционально увеличивает ФОТ и зарплату работников.

Таким образом, при внедрении Системы "РОСТ" ужесточаются требования к планированию, учету, отчетности, контролю за производством, аналитической и прогнозной работе экономических и маркетинговых служб, что, в конечном счете, приводит к существенному подъему уровня менеджмента организации. Система "РОСТ" есть система управления трудом по целям и результатам. При ее внедрении определяются или уточняются стратегические цели, задачи и функции организации. В соответствии с функциями проектируется организационная структура системы управления ею. Цели и задачи организации превращаются в цели и задачи структурных подразделений, а затем и работников по принципу - что выгодно организации, то должно быть выгодно всем подразделениям и работникам. Многолетний опыт внедрения Системы "РОСТ" в практику показал ее высокую экономическую и социальную эффективность: рост конкурентоспособности организации, удовлетворенности персонала оплатой труда и справедливостью ее распределения, существенно вырастает трудовая активность и уровень дисциплины труда и т.д. Система "РОСТ" внедрена в организациях промышленности, строительства, связи, сельского хозяйства, торговли и других отраслей. Объем затрат системы многократно окупается уже в первый год работы по-новому.

|

|

|

Расчетный раздел

Задание 1

На основе данных Единой тарифной сетки по оплате труда работников бюджетной сферы, в которой рабочие тарифицировались по 1-8 разрядам, определить:

1. Абсолютное и относительное возрастание, построить графики.

2. Дать оценку тарифным сетке (равномерно возрастающая, прогрессивно возрастающая, возрастающая с относительным уменьшением разрыва между тарифными коэффициентами).

. Определить часовые тарифные ставки. Средняя продолжительность рабочего месяца = 166 часов. Минимальная среднемесячная заработная плата равна 4611 руб.

Тарифная сетка в диапазоне 1-8 разрядов

| Разряды оплаты труда | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Тарифные коэффициенты до 01.12.08 г. | 1,0 | 1,36 | 1,69 | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Решение

. Абсолютное возрастание:

АР1 = 1,36 - 1 = 0,36

АР2 = 1,69 - 1,36 = 0,33

АР3 = 1,91 - 1,69 = 0,22

АР4 = 2,16 - 1,91 = 0,25

АР5 = 2,44 - 2,16 = 0,28

АР6 = 2,76 - 2,44 = 0,32

АР7 = 3,12 - 2,76 = 0,36

Рисунок 2 - Абсолютное возрастание

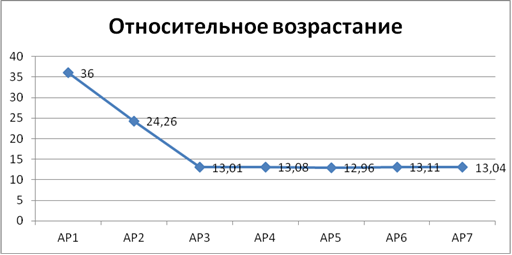

Относительное возрастание:

ОР1 = 1,36 / 1 * 100 - 100 = 36 %

ОР2 = 1,69 / 1,36 * 100 - 100 = 24,26%

ОР3 = 1,91 / 1,69 * 100 - 100 = 13,01%

ОР4 = 2,16 / 1,91 * 100 - 100 = 13,08%

ОР5 = 2,44 / 2,16 * 100 - 100 = 12,96%

ОР6 = 2,76 / 2,44 * 100 - 100 = 13,11%

ОР7 = 3,12 / 2,76 * 100 - 100 = 13,04%

Рисунок 3 - Относительное возрастание

2. Тарифную сетку можно назвать затухающей, поскольку относительные межразрядные соотношения снижаются.

. Часовые тарифные ставки

| Разряд | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Часовая тарифная ставка | 27,78 | 37,78 | 46,95 | 53,05 | 60 | 67,78 | 76,65 | 86,66 |

1 разряд: 4611 / 166ч = 27,78

2 разряд: 4611 * 1,36 / 166 = 37,78

разряд: 4611 * 1,69 / 166 = 46,95

разряд: 4611 * 1,91 / 166 = 53,05

разряд: 4611 * 2,16 / 166 = 60

разряд: 4611 * 2,44 / 166 = 67,78

разряд: 4611 * 2,76 / 166 = 76,65

разряд: 4611 * 3,12 / 166 = 86,66

Задание 2

Определить средний тарифный разряд рабочих и работ по тарифным коэффициентам по разрядам. Сделать выводы из условий.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Состав бригады рабочих-сдельщиков, чел. в т.ч. по разрядам: II III V Выполнение работ по плану за месяц, нормо-час. в т.ч. по разрядам: II III IV V VI | 12 3 3 6 2000 200 220 550 620 410 | 13 3 4 6 2050 210 230 560 630 420 | 14 3 4 7 2100 220 240 570 640 430 | 15 4 4 7 2150 230 250 580 650 440 | 16 4 5 7 2200 240 260 590 660 450 |

Решение

Расчет среднего тарифного разряда рабочих (Х)

Для удобства дальнейших вычислений составляем таблицу, затем рассчитываем средний тарифный разряд (Х) по формуле:

Таблица 3 Промежуточные вычисления для расчета показателей вариации.

| Группа рабочих предприятия по тарифному разряду X2 | f1i | Xif1i |

| 2 | 3 | 6 |

| 3 | 4 | 12 |

| 5 | 6 | 30 |

| Итого | 13 | 48 |

Х1 = 48 / 13 = 3,69

Для расчета среднего тарифного разряда рабочих (работ) используются формулы:

Рс = Рм + (Кс - Км) / (Кб - Км)

Средний тарифный коэффициент рабочих можно рассчитать по среднему тарифному разряду по формулам:

Кс = Км + (Кб - Км) (Рс - Рм)

где Км и Кб - соответственно, меньший и больший тарифные коэффициенты из двух смежных разрядов тарифной сетки, между которыми находится средний разряд; Рс - средний тарифный разряд рабочих (работ); Рм и Рб - соответственно, меньший и больший тарифные разряды, из двух смежных разрядов тарифной сетки, между которыми находится тарифный разряд.

Кс = 1,36 + (2,16 - 1,36) * (3,69 - 2) = 1,36 + 0,8*1,69 = 2,71

Рс = 2 + (2,71 - 1,36) / (2,16 - 1,36) = 2 + 1,35 / 0,8 = 3,69

Ответ:

средний тарифный разряд рабочих и работ равен 3,69

Задание 3 Определить средний тарифный коэффициент и среднюю часовую тарифную ставку группы рабочих-сдельщиков, исходя из условий.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Средний тарифный разряд группы рабочих | 3,7 | 4,1 | 4,4 | 4,8 | 5,3 |

Решение 3

Средний тарифный коэффициент рабочих можно рассчитать по среднему тарифному разряду по формулам:

Кс = Км + (Кб - Км) (Рс - Рм)

коллективный тарифный оплата труд

где Км и Кб - соответственно, меньший и больший тарифные коэффициенты из двух смежных разрядов тарифной сетки, между которыми находится средний разряд; Рс - средний тарифный разряд рабочих (работ); Рм и Рб - соответственно, меньший и больший тарифные разряды, из двух смежных разрядов тарифной сетки, между которыми находится тарифный разряд.

Кс = 1,69 + (2,16 - 1,69) * (4,1-3) = 1,69 + 0,47 * 1,1 = 2,2

Средняя часовая тарифная ставка:

С = 4611 * 2,2 / 166 = 10 144,20 / 166 = 61,10

Ответ:

Средний тарифный коэффициент - 2,2

Средняя часовая тарифная ставка - 61,10

Задание 4

Определить сдельную расценку, месячный заработок рабочего по сдельно-премиальной системе оплаты труда, а также коэффициент выполнения им норм выработки и удельный вес тарифа в заработке, исходя из условий.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Тарифный разряд рабочего Тарифный разряд работы Норма времени на обработку одного изделия, мин. Количество изделий, изготовленных и сданных в ОТК, шт. | III II 5 2000 | VI V 12 920 | V IV 9 1250 | III VI 15 730 | VI V 18 620 |

Примечание:

Рабочим данного участка выплачивается премия в размере 10 % месячного сдельного заработка при условии сдачи с первого предъявления не менее 90 % продукции; 0,5 % месячного заработка за каждый процент продукции, сданной с первого предъявления сверх 90 % при условии выполнения норм выработки. Фактический процент сдачи продукции с первого предъявления равен 100%.

Решение:

Тариф = 4611 * 1,91 = 8807,01

Сдельная расценка = 8807,01 / 920 = 9,57

Месячный заработок = тариф + премия 10% + 0,5*8807,01*10% продукции = 8807,01 + 880,70 + 44,04*10 = 10 128,06

Вес тарифа = 8807,01 * 100 / 10128,06 = 86,96%

Норма выработки: 60мин / 12 мин. = 5 изделий в час

За месяц = 166 * 5 = 830 изделий

Изготовлено 920, коэффициент выполнения норм выработки:

К = 920 / 830 = 1,11

ОТВЕТ:

Сдельная расценка - 9,57

Месячный заработок - 10 128,06

Вес тарифа - 86,96%

Коэффициент выполнения норм выработки - 1,11

Задание 5

Определить месячный заработок начальника отдела труда и заработной платы предприятия, исходя из условий, представленных в таблице.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Должностной оклад начальника отдела труда и заработной платы, руб. Выработка продукции на одного работающего по плану, руб. Выработка продукции на одного работающего (фактически), руб. Удельный вес продукции высшего сорта по плану, % Удельный вес продукции высшего сорта фактически % | 11650 3000 3012 6 9 | 11550 3200 3328 12 15 | 11750 3400 3536 30 33 | 11650 3600 3744 8 11 | 11750 3800 3952 10 13 |

Примечание:

По действующему на предприятии премиальному положению ИТР премируются в размере 10 % их должностного оклада за выполнение плана по производительности труда и 15 % за выполнение плана по выпуску продукции высшего сорта. За перевыполнение этих показателей начисляется: 1,5 % должностного оклада за каждый процент перевыполнения плана по производительности труда и 2 % должностного оклада за каждый пункт сверхпланового увеличения удельного веса продукции высшего сорта дополнительно.

Решение:

Рассчитаем процент выполнения плана:

План Факт

Общая выработка 3200 3328

Продукция высшего сорта 384 499,2

Остальная продукция 2816 2828,80

Выполнения плана по всем видам продукции, следовательно, премия 10 % должностного оклада за выполнение плана по производительности труда начисляется - это 1155

Перевыполнение плана по выпуску продукции высшего сорта, следовательно, начисляется 15% должностного оклада - это 1723,5

Перевыполнение плана по производительности труда:

* 100 / 3200 - 100 = 4%,

следовательно, доп.премия 1,5% должн.оклада * 4 = 173,25 * 4 = 693

Увеличение по продукции высшего сорта 3%. Следовательно, доп.премия 2% долж.оклада за каждый пункт перевыполнения - это:

11550 / 100 * 2 * 3 = 693

Итого, месячный заработок начальника отдела труда и заработной платы предприятия:

550 + 1155 + 1732,5 + 693 + 693 = 15 823,5

ответ:

Месячный заработок начальника отдела труда и заработной платы предприятия 15 823,5

Задание 6

Рассчитать денежное довольствие военнослужащему Министерства обороны РФ, который в соответствии с действующим законодательством имеет право на получение ежемесячного оклада по воинскому званию - 3000 руб.; оклада по воинской должности - 4200 руб. Надбавка за сложность и напряжённость - 50 %. Надбавка за секретность - 10 %.

Надбавка за выслугу лет - по вариантам.

| Вариант | 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 |

| Надбавки % | 5 | 10 | 15 | 20 | 25 |

Решение:

ДД = 3000 + 4200 + 50% + 10% + 10% = 7200 + 3600 + 720 + 720 = 12240

Ответ:

Денежное довольствие военнослужащему Министерства обороны РФ 12240

Задание 7

Бригада постоянного состава (4 чел.) обслуживает агрегат. Определить комплексную сдельную расценку на 1 т. продукции, месячный заработок бригады, исходя из условий.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Часовая производительность агрегата, кг. Разряд рабочего в бригаде: V V VI VII Количество годной продукции, изготовленной бригадой в течение месяца, тон. | 250 1 2 - 1 55 | 300 2 - 1 1 65 | 350 1 1 1 1 75 | 400 1 - 2 1 85 | 450 - 2 1 1 95 |

Решение:

з/п рабочего 5 разряда = 9959,76

з/п рабочего 6 разряда6 разряда = 11250,84

з/п рабочего 7 разряда = 12726,36

месяч.заработ. бригады = 9959,76 * 2чел. + 11250,84 * 1чел. + 12726,36*1ч =

= 43896,72руб.

Комплексная сдельная расценка = 43896,72 / 65 = 708,01 руб./т

ОТВЕТ:

Месячный заработок бригады - 43896,72руб.

Комплексная сдельная расценка - 708,01 руб./т

Задание 8

Определить комплексную сдельную расценку, прямой бригадный заработок, премию, распределить бригадный заработок между членами бригады, исходя из условий:

1. Тарификация работ и рабочих производится по расчётным часовым тарифным ставкам, приведенным в задании 1.

2. Норма времени на производство единицы продукции (в нормо-часах): III разряда - 15; IV разряда - 30; V разряда - 20; VI разряда - 5.

. За выполнение планового задания бригаде начисляется премия в размере 40 % прямого заработка.

. Тарифная зарплата рабочих начисляется пропорционально отработанному времени, сдельный приработок и премия распределяются с учётом прямого тарифного заработка и установленного каждому члену бригады расчётного КТУ.

. Выполненный объём продукции (ед.).

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Объём продукции | 20 | 22 | 24 | 25 | 27 |

Расчетные показатели заносятся в таблицу

| № п/п | Профес сия членов бригады | Разряд | Тар. ставка, час. / руб., коп. | Отраб. время, час. | З/плата тар., руб. коп. | КТУ | Распр. пар-р | Сдел. прираб., руб. коп. | Премия, руб., коп. | Всего, руб., коп. |

| 1. 2. 3. 4. | Слесарь -«- -«- -«- | VI VI V III | 67,78 67, 78 60 46,94 | 170 170 160 140 | 11522,6 11522,6 9600 6571,6 | 1,1 0,9 1,15 0,85 | 31,94 26,14 27,83 14,08 | 828,33 677,73 721,49 365,05 | 5011,89 4100,64 4365,43 2208,76 | 17362,82 16300,97 14686,92 9145,41 |

| Итого | 640 | 39216,8 | 2592,6 | 15686,7 | 57496,12 |

Производство изделий в час каждым рабочим согласно нормо-часам:

. 6 разряд 1ч/5нормо-часов*КТУ = 0,2 изделия в час*1,1 = 0,22

. 6 разряд 1ч/5нормо-часов*КТУ = 0,2 изделия в час*0,9 = 0,18

. 5 разряд 1ч/20 нормо-часов *КТУ = 0,05изделий в час*1,15 = 0,06

. 3 разряд 1ч/15 нормо-часов*КТУ = 0,67 изделий в час * 0,85 = 0,06

Итого: производится 0,52 изделия в час.

План по выработке:

. 6 разряд 1ч/5нормо-часов = 0,2 изделия в час

. 6 разряд 1ч/5нормо-часов = 0,2 изделия в час

. 5 разряд 1ч/20 нормо-часов = 0,05изделий в час

. 3 разряд 1ч/15 нормо-часов = 0,67 изделий в час

Итого: план составляет 0,52 изделия в час.

План выполняется, следовательно, премия 40% будет начисляться.

Рассчитаем сдельный приработок бригады:

На производство 22 изделий необходимо:

/ 0,52 изделия в час = 42,31 часа.

Сдельный приработок = з/п по тар. за месяц / 42,31 час * 640 отработ.часов = 2592,69руб. на бригаду

Рассчитаем сдельный приработок на каждого рабочего:

| з/п по тариф | КТУ | з/п*КТУ | % | Сдельн. приработок | |

| 6 разряд | 11522,6 | 1,1 | 12674,86 | 31,94989 | 828,3328 |

| 6 разряд | 11522,6 | 0,9 | 10370,34 | 26,14082 | 677,7269 |

| 5 разряд | 9600 | 1,15 | 11040 | 27,82885 | 721,4908 |

| 3 разряд | 6571,6 | 0,85 | 5585,86 | 14,08044 | 365,0495 |

| ИТОГО | 39671,06 | 100 | 2592,6 |

Расчет премии:

На бригаду: 39216,8 * 0,4 = 15686,72

| з/п по тариф | КТУ | з/п*КТУ | % | премия | |

| 6 разряд | 11522,6 | 1,1 | 12674,86 | 31,94989 | 5011,89 |

| 6 разряд | 11522,6 | 0,9 | 10370,34 | 26,14082 | 4100,64 |

| 5 разряд | 9600 | 1,15 | 11040 | 27,82885 | 4365,43 |

| 3 разряд | 6571,6 | 0,85 | 5585,86 | 14,08044 | 2208,76 |

| ИТОГО | 39671,06 | 100 | 15686,72 |

Задание 9

Распределить премиальный фонд предприятия, выделенный цехам основного производства, на основе учета прямой заработной платы трудового коллектива цеха и установленного цеху расчетного КТВ (коэффициента трудового вклада).

Расчетный КТВ определяется посредством суммарной оценки в баллах выполнения основных технико-экономических показателей цеха:

– выполнение плана по ассортименту продукции - 1

– выполнение плана по производительности труда - 0,2

– выполнение плана по затратам на 1 руб. товарной продукции - 0,5

– дополнительно за каждый процент снижения текущих издержек

против плана - 0,1

Показатели

| Цеха 1. 2. 3. 4. | Для вариантов | Для всех вариантов | |||||||||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | Выполнение плана | Текущие издержки 1 руб. продукции | |||||||

| Прямой фонд з/платы, тыс. руб. | по ассортименту,% | по про извод. тр. % | план | факт | |||||||||

| 500 600 700 800 | 800 400 300 200 | 700 500 600 100 | 400 700 400 200 | 300 600 800 300 | 100,0 100,0 100,0 80,0 | 100,0 99,0 100,0 48,0 | 78 69 68 72 | 77 69,5 69 71 | |||||

Размер распределяемого премиального фонда - 4000 тыс. руб. (для всех вариантов).

Решение:

Расчет КТВ:

Цех 1 1 + 0,2 + 0,5 + 0,1 = 1,8

Цех 2 1 + 0 + 0 + 0 = 1

Цех 3 1 + 0,2 + 0 + 0 = 1,2

Цех 4 0 + 0 + 0,5 + 0,1 = 0,6

| Номер цеха | Фонд з/п | КТВ | Фонд з/п * КТВ | % | Распределение премии |

| Цех 1 | 800 | 1,8 | 1440 | 62,06897 | 2482,759 |

| Цех 2 | 400 | 1 | 400 | 17,24138 | 689,6552 |

| Цех 3 | 300 | 1,2 | 360 | 15,51724 | 620,6897 |

| Цех 4 | 200 | 0,6 | 120 | 5,172414 | 206,8966 |

| 2 320 | 100% | 4000 |

Задание 10

Определить в процентах размер премии работникам (шкалу премирования) за каждый процент перевыполнения плана по объему производства за счет снижения себестоимости в результате экономии на условно-постоянных затратах, исходя из условий:

1. Для всех вариантов:

– численность рабочих в цехе, чел. - 120

– прибыль в оптовой цене - 10 %

– удельный вес условно-постоянных затрат в себестоимости - 20 %

– на премирование направляется сэкономленных средств - 50 %

– расчеты производить на предполагаемое увеличение планового

объема производства в размере - 10 %

2. Показатели по вариантам.

| Варианты | 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 |

| Плановая производительность труда работника, тыс. руб. | 180,0 | 190,0 | 200,0 | 210,0 | 220,0 |

| Фонд заработной платы, скорректированный на 110% выполнения плана, тыс. руб. | 2000,0 | 2200,0 | 2400,0 | 2600 | 2800 |

Себестоимость = 190 *90 / 100 = 171 тыс.руб.

Условно-постоянные затраты = 171 / 100*20 = 34,2 тыс. руб.

Плановое увеличение объема производства на 10% = 209 тыс.руб.

Себестоимость = 209 * 90 / 100 = 188,10

Условно-постоянные затраты = 188,10 / 100*20 = 37,62 тыс. руб.

Экономия = 37,62 - 34,2 = 3,42 тыс. руб.

На з/п = 3,42 / 100 * 50 = 1,71 тыс.руб.

Переведем увеличение в %:

,71 / 2200 * 100 = 0,08%

Таким образом, увеличение планового объема производства на 10% должно премироваться в размере 0,08% от з/п

ЗАДАНИЕ 11

Определить рост производительности труда на предприятии трудовым и стоимостным методами по реализованной продукции на 1 работающего, исходя из условий.

| Показатели | Варианты | ||||

| 1,6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Выпуск продукции, шт. базисный год изделие А изделие Б отчетный год изделие А изделие Б Норма времени на одно изделие, нормо-час. базисный год изделие А изделие Б отчетный год изделие А изделие Б Реализованная продукция, тыс. руб. базисный год отчетный год Численность промышленно-производственного персонала, чел. базисный год отчетный год | 2000 2300 2100 2450 60 130 58 115 9100 9200 780 790 | 1900 2450 1950 2500 72 115 68 100 9500 9670 830 850 | 1850 2550 1760 2600 83 110 83 110 10200 10380 885 900 | 1700 1870 1300 2100 78 113 78 100 10800 10920 915 915 | 1600 1920 1650 1980 95 210 90 200 11350 11420 980 978 |

Сделать выводы, отвечая на вопрос: «Почему производительность труда, рассчитанная трудовым методом, отличается по темпам изменения от производительности труда, рассчитанной стоимостным методом?».

РЕШЕНИЕ:

Стоимостной метод:

Производительность труда в базисный год = 9500 / 830 = 11,45

Производительность труда в отчетный год = 9670 / 850 = 11,38

Рост производительности = 11,38 / 11,45 * 100 - 100 = - 1%

Трудовой метод:

Производство продукции в базисный год

* 72 + 2450 * 115 = 136800 + 281750 = 418550 нормочасов

Производство продукции в отчетный год

* 68 + 2500*100 = 132600 + 250000 = 382600 нормочасов

Производительность труда в базисный год = 418550 / 830 = 504,28

Производительность труда в отчетный год = 382600 / 850 = 450,12

Рост производительности = 450,12 / 504,28 * 100 - 100 = -10%

Производительность труда, рассчитанная трудовым методом, отличается по темпам изменения от производительности труда, рассчитанной стоимостным методом, т.к. базой для расчета в первом случае служит кол-во нормочасов, а во втором случае - объем продукции в денежном выражении. В связи с сокращением нормы времени на одно изделие объем продукции в нормочасах сократился по сравнению с базисным годом существенно. В стоимостном методе снижение производительности труда обусловлено увеличением количества сотрудников.

Задание 12

Определить изменение часовой, дневной и годовой производительности индивидуального труда, исходя из условий.

| Показатели | Варианты | ||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Часовая выработка, тыс. руб. базисный год отчетный год Средняя продолжительность рабочего дня, час. базисный год отчетный год Число рабочих дней в году. базисный год отчетный год | 6,5 6,7 7,9 8,0 253 253 | 6,9 6,5 7,7 7,9 254 252 | 8,0 7,5 7,6 7,9 250 251 | 8,5 8,0 7,85 7,9 254 254 | 9,5 9,1 7,95 8,12 255 254 |

Сделать соответствующие выводы.

Решение:

Изменение часовой производительности труда = 6,5 / 6,9 * 100 - 100 = - 5,79%

Изменение дневной производительности труда:

(6,5*7,9) / (6,9*7,7) * 100 - 100 = 51,35 / 53,13 * 100 - 100 = - 3,35%

Изменение годовой производительности труда:

(6,5*7,9*252) / (6,9*7,7*254) * 100 - 100 = 12940,20 / 13495,02 * 100 - 100 = - 4,11%

Задание 13

Определить: насколько процентов необходимо увеличить использование внутрисменного рабочего времени при условии, что запланированные мероприятия по повышению технического и организационного уровня производства обеспечивают:

| Варианты | |||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

| Снижение трудоемкости продукции | на 5,5% | 6,9 % | 8,0 % | 8,5 % | 9,5 % |

| Увеличение явочных дней за год (в среднем на одного рабочего) | с 228 до 232 | с 226 до 230 | с 230 до 232 | с 232 до 234 | с 234 до 236 |

Плановое задание по росту производительности труда ( ) рабочих:

) рабочих:

| Варианты | |||||

| 1, 6 | 2, 7 | 3, 8 | 4, 9 | 5, 10 | |

, %1520222324 , %1520222324

| |||||

Решение:

Зависимость между увеличением использования внутрисменного рабочего времени трудоемкости и ростом производительности труда можно выразить формулой:

Н = (100 * ∆T) / (100 - ∆Т), Н = 20%,

= (100 * ∆T) / (100 - ∆Т)

* (100 - ∆Т) = 100 * ∆T

- 20*∆T = 100 * ∆T

* ∆T = 2000

∆T = 2000 / 120 = 16,6

Ответ: необходимо увеличить использование внутрисменного рабочего времени на 16,6%

Задание 14

Определить величину и динамику прожиточного минимума за 2008 г. и текущего месяца для одной из категорий населения (по выбору), используя данные таблицы, и цены текущего месяца. Сделать выводы об изменении качества жизни, если минимальная зарплата в 2000 году составляла 83 руб. 49 коп., в 2003 году - 450 руб., в 2008 - 2300 руб., в 2009 - 4330 рублей в месяц.

Минимальный набор продуктов питания для Челябинской области

| Наименование продуктов кг/год | Трудоспособные | Пенсионеры | Дети | Цена | |||||

| мужчины | женщины | 0-6 л. | 7-15 л. | 2008 г | |||||

| 1. Хлебные продукты (хлеб, макаронные изделия в пересчете на муку, крупы, бобовые) - всего в том числе: бобовые мука пшеничная рис другие крупы хлеб пшеничный хлеб ржаной макаронные изд. | 177 7,3 20 5 6 75 115 6 | 124,9 5,5 17 2,9 5 65 62 5 | 119 3,7 25 2,9 4 55 55 6 | 64,4 - 17 3 5 30 20 4 | 112,3 2 18 4 6 70 40 4 | 65 25 40 40 30 30 24 | |||

| 2. Картофель | 150 | 95 | 90 | 85 | 135 | 18 | |||

| 3. Овощи и бахчевые - всего в том числе: капуста свежая и квашеная огурцы и помидоры свежие и соленые столовые корнеплоды прочие овощи | 91,8 35 1,8 35 20 | 86.8 30 1,8 35 20 | 96,8 25 1,8 40 30 | 85 30 5 30 20 | 120 35 5 40 40 | 30 90 17 20 | |||

| 4. Фрукты свежие | 18,6 | 14,6 | 13,6 | 34,4 | 44,4

<

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|

||||