|

Баланс предприятия на 1 января отчетного года

|

|

|

|

РАСЧЕТНО-ГР АФИЧЕСКАЯ РАБОТА

Налоговый менеджмент

Тема работы: "Организация системы налогового менеджмента на предприятии"

Выполнил:

студент группыФБМФ-11

факультета бизнеса

Купина Е.Н.

Ф. И.О. студента

Последние 4 цифры зачетной книжки: 1113

Проверил:

Ст. преподаватель Куликова Н.Н.

Новосибирск, 2006

Содержание

Введение

Задание № 1

Задание №2

Заключение

Список используемой литературы

Приложения

Введение

Данная расчетно-графическая работа состоит из двух частей: теоретической и расчетной. Информационной базой для выполнения контрольной работы являются действующие на дату сдачи информационно-правовая база, определяющая характер, содержание и цели налоговой системы Российской Федерации.

Цель теоретической части: определение основ организации системы налогового менеджмента на предприятии.

Задачи теоретической части:

выявить основные организационные структуры, существующие на предприятиях;

выявить организационные структуры наиболее подходящие под специфику организации налогового менеджмента на предприятиях;

результаты исследования представить в виде схем, графиков и таблиц.

Цель расчетного задания: получение практических навыков расчета обязательных налоговых обязательств предприятия по отдельным налоговым периодам, получение навыков управления налоговыми обязательствами и платежами.

В рамках расчетной части работы необходимо:

Повторить законодательную базу по действующей налоговой системе, которая включает как минимум 5 налогов: НДС, НДФЛ, налог на прибыль, ЕСН, налог на имущество предприятий и организаций

Рассчитать величины налоговых обязательств по каждому из налогов условной налоговой системы помесячно и нарастающим итогом;

|

|

|

Предложить и описать один из методов налогового менеджмента в рамках выбранной теоретической тематики;

Рассчитать величины налоговых обязательств по каждому из налогов условной налоговой системы за каждый месяц года помесячно и нарастающим итогом с применением методов налогового менеджмента;

Сформировать график налоговых обязательств и налоговых платежей (таблица 1);

Рассчитать и провести сравнительный анализ налоговых нагрузок до применения, и после применения методов налогового менеджмента.

Таблица 1

| Наименование налога | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Налог | ||||||||||||

| *Обязательство | ||||||||||||

| *Платеж | ||||||||||||

Задание № 1

Организация системы налогового менеджмента на предприятии:

|

Задачи налогового менеджмента - планирование налоговых обязательств и налоговых платежей, организация управления налоговыми обязательствами и налоговыми платежами и рационализации потоков налоговых обязательств и налоговых платежей, а также их величин.

|

Формирование рациональной структуры предприятия - дифференциация ресурсов предприятия путем распределения их среди обособленных структурных единиц для оптимизации потоков налоговых платежей в некоторой “распределенной среде" налоговых обязательств.

|

Организационная структура - совокупность управленческих подразделений, между которыми установлена система взаимосвязей, призванных обеспечить реализацию различных видов работ, функций и процессов.

Типы организационных структур

Линейная

Исполнители

Руководители занимаются одинаковым видом деятельности. На практике в России все предприятия на начальном этапе имеют эту организационную структуру.

Для налогового менеджмента - на малых предприятиях и по численности и по масштабам деятельности. | Линейно-функциональная

Исполнители

Отделы занимаются различными функциями, поэтому цели у них отличаются. Происходит раздел зоны влияния. Сложно осуществить взаимодействие непосредственно между отделами, только через руководителя, что затрудняет деятельность предприятия. Применительно к налоговому менеджменту данный тип организационной структуры требует сильного лидера. | ||||||||

Проектная (матричная)

"+" - более эффективное использование ресурсов; гибкость, адаптивность к внешней среде; развитие общей и специальной подготовки; получение дополнительный опыт в результате коммуникации с другими отделами. "-" - двойное подчинение может вызвать путаницу; острые противоречия между отдельными службами или проектами; необходимость обучения взаимодействию. Можно применить для формирования налогового менеджмента на предприятии | Партисипативная организация

Членам организации предоставляется право участвовать в принятии решений, касающихся ИХ работы Степени участия: выдвижение предложений выработка альтернативы выбор окончательного решения В результате повышается качество принимаемых решений, рассматривается большее число альтернатив, богаче оценка внутренней и внешне среды. Данная структура могла бы стать основой для формирования системы налогового менеджмента на предприятии |

ТРИ ВАРИАНТА ОРГАНИЗАЦИИ СИСТЕМЫ НАЛОГОВОГО МЕНЕДЖМЕНТА

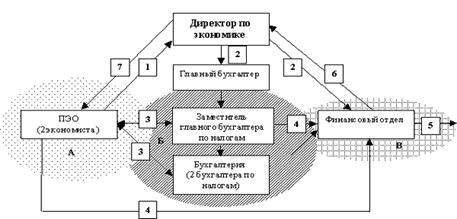

1 вариант

А - разработка бюджета, включающего план потоков налоговых платежей.

Б - реализация параметров плана.

В - контроль за точным и полным исполнением плана.

Налоговое планирование производится в рамках процесса бюджетирования. В начале каждого календарного года ПЭО на основании данных, предоставленных производственным отделом и маркетинговой службой, формирует годовой бюджет предприятия, где в расходной части выделят раздел “налоговые отчисления”. Прогнозы по статье строятся, исходя из производственных и рыночных показателей, которых планирует достичь в следующем году и из данных, предоставленных бухгалтерией. Бухгалтерия разрабатывает график уплаты налоговых платежей. ПЭО согласовывает с бухгалтерией применение льгот по отдельным налогам.

|

|

|

(1) - проекта бюджета ПЭО передает на согласование директору по экономике.

(2) - передача утвержденного плана на исполнение в бухгалтерию и финансовый отдел.

(3) - бухгалтерия рассчитывает текущие налоги. Зам. главного бухгалтера по налогам и бухгалтера по налогам учитывают налоговые льготы. Земельный налог рассчитывают экономисты.

(4) - своевременная передача рассчитанных налоговых деклараций в финансовый отдел,

(5) - финансовый отдел уплачивает налоги.

(6) - финансовый отдел контролирует соответствие заложенных в бюджете и фактических показателей, в том числе в области налогового администрирования. Выявленные расхождения доводятся до директора по экономике

(7) - Директор по экономике и ПЭО выявляют причины допущенных расхождений.

2 вариант

А - разработка бюджета, включающего план потоков налоговых платежей.

Б - реализация параметров плана.

В - контроль за точным и полным исполнением плана.

Организационная структура налогового менеджмента в данном случае строится по функционально-линейному принципу. Этот принцип применяется только на крупных предприятиях, т.к позволить себе ещё одного работника (или отдел) может далеко не каждая компания).

| Отдел (должность) | Обязанности | |||

| 1 | Генеральный директор | - общее руководство процессом планирования, исчисления и уплаты налоговых платежей, контроль над деятельностью в области налогообложения | ||

| 2 уровень | Глав. бухгалтер | организует работу бухгалтерии в части налогобложения | ||

| Директор по экономике и финансам | - организует работу ПЭО и финансового управления по планированию налоговых платежей; контролирует процесс налогового планирования и своевременность уплаты налоговых платежей; принятие решений по улучшению и рационализации работы в области налогового менеджмента; организует систему налогового менеджмента на предприятии. | |||

| 3 уровень

| Бухгалтерия | - обеспечивает своевременность, полноту, точность исчисления налоговых платежей; участвует в разработке и согласовании плана налоговых отчислений на будущий год | ||

| ПЭО | составляет годовой бюджет на основе данных производственных и маркетинговых служб и рыночных перспектив предприятия | |||

| Финансовое управление по планированию налоговых платежей | - на основе составленного годового бюджета строит финансовую модель денежных потоков (бюджет доходов и расходов) в планируемом году сообщать директору по экономике и финансам суммы и причины экономии (переплаты) денежных средств при уплате налогов (в виде докладных записок) |

Тактическое планирование налоговых платежей (в расчете на год) происходит в рамках процесса бюджетирования. Планируемые налоговые изъятия, подробно расписаны по видам налоговых отчислений, содержатся в расходной части бюджета.

(1) - составленный годовой бюджет передается в финансовое управление.

(2) - бюджет доходов и расходов вместе с финансовой моделью согласуется с директором по экономике и финансам.

(3) - директор по экономике и финансам координирует данный процесс с глав. бухгалтером на соответствие финансовых прогнозов законодательству по бух. учету, принципам его построения.

(4) - утверждение годового бюджета генеральным директором предприятия.

(5) - утвержденный бюджет передается на исполнение в бухгалтерию (в части налогообложения). работники которой руководствуются им, наряду с налоговым календарем, разрабатываемым в соответствии с действующим налоговым законодательством, и фактическими данными управленческого и бухгалтерского учета, при организации оперативного налогового учета.

(6) - исчисленные налоги, налоговые декларации и справки представляются в финансовое управление.

(7) - фактическая уплата налоговых платежей.

(8) - составление докладных записок директору по экономике и финансам, если это необходимо.

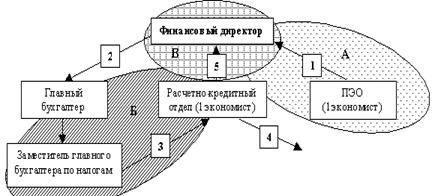

3 вариант

А - разработка бюджета, включающего план потоков налоговых платежей.

Б - реализация параметров плана.

В - контроль за точным и полным исполнением плана.

Организация налогового менеджмента осуществляется в рамках налогового планирования. Производственно-технический отдел разрабатывает годовой прогноз производства в натуральном измерении. ПЭО прогнозирует прибыль от реализации товаров с учетом скидок покупателям и услуг сторонним организациям, возможных налоговых изъятий предприятия в следующем налоговом периоде (1-3 месяца) с применением льготного порядка налогообложения.

|

|

|

Финансовый директор непосредственно участвует во всех сферах деятельности налогового менеджмента: планировании, учете, исчислении, уплате, контроле. Вопросы налоговой оптимизации также находятся в компетенции финансового директора.

(1) - производственная программа передается на согласование финансовому директору, который утверждает экономическую часть и вносит в программу необходимые коррективы.

(2) - утвержденная производственная программа направляется на исполнение в бухгалтерию.

(3) - бухгалтерия рассчитывает фактические налоговые платежи

(4) - расчетно-кредитный отдел производит уплата налогов в бюджет

(5) - уплата налогов в бюджет производится с санкции финансового директора.

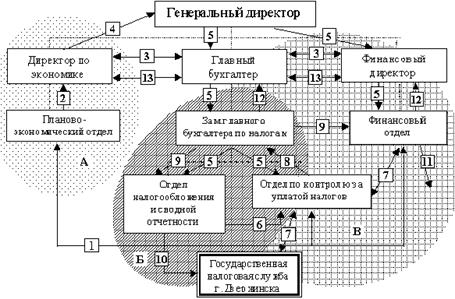

Вариант 4

Организационная структура налогового менеджмента по вопросам налогового планирования может быть построена, исходя из функционального состава планирования налоговых платежей: собственно планирования (А), реализации плана (Б) и контроля за реализацией плана (В), в соответствии с выбранным на предприятии линейно-функциональным принципом построения управленческих взаимосвязей.

Планирование налоговых отчислений производится в рамках разработки годовой производственной программы.

(1) -программа формируется ПЭО в области налоговых выплат совместно с финансовым отделом и отделом по контролю за уплатой налогов. С последним согласовывается график уплаты текущих налогов, погашения реструктурированной задолженности; фин. отдел предоставляет информацию о наличии финансовых ресурсов на дату уплаты налоговых платежей.

(2) - план производства согласуется с директором по экономике,

(3) - согласование плана, в части исчисления налоговых платежей, с глав. бухгалтером и финансовым директором (3),

(4) - внесение корректив и утверждение у генерального директора

(5) - утвержденная производственная программа передается на исполнение

(6) - отдел налогообложения и сводной отчетности исчисляет и закрепляет в бух. учете налоговые платежи, формирует отчетность, заполняет налоговые декларации, которые передаются на оценку в отдел контроля за уплатой налогов.

(7) - отдел контроля за уплатой налогов согласовывает данные отдела налогообложения и сводной отчетности с данными налогового органа либо получает консультации в последнем относительно возникших вопросов при анализе деклараций; изучается возможность уплаты исчисленных платежей финансовой службой, учитывается дефицит ликвидности.

(8) - бух. и налоговая отчетность утверждается у зам. глав. бухгалтера по налогам, подписывается главным бухгалтером

(9) - распоряжение зам. главного бухгалтера по налогам, согласованному с финансовым директором, об оплате налогов

(10) - отчетность направляется отделом налогообложения и сводной отчетности в ГНС.

(11) - финансовая служба производит уплату налогов.

Контроль за правильностью исчисления налогооблагаемой базы осуществляется отделом по контролю за уплатой налогов в процессе непосредственной реализации налогового плана. Контроль за эффективностью реализации запланированных действий производится на основании данных, предоставленных заместителем главного бухгалтера и финансовым отделом независимо друг от друга (12), совместными усилиями директора по экономике, главного бухгалтера и финансового директора (13).

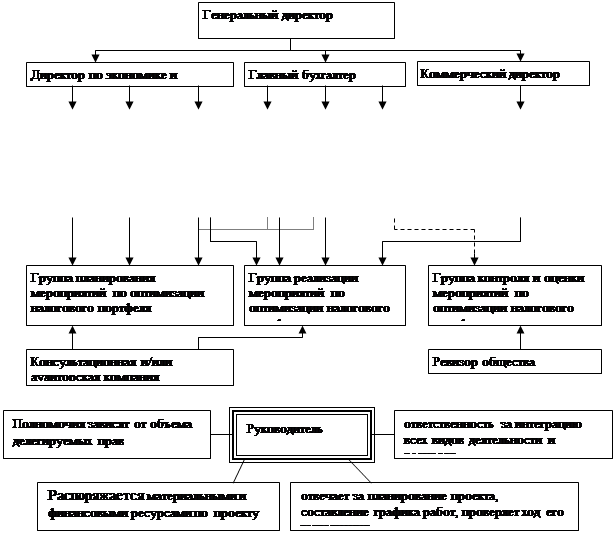

Гипотетическая проектная организационная структура налогового планирования

Проектная организационная структура - это временная структура, создаваемая для решения конкретной задачи, когда в одну команду собирают самых квалифицированных сотрудников предприятия для осуществления сложного проекта в установленные сроки с заданным уровнем качества.

В проектной организационной структуре члены проектной группы (специалисты, собранные для реализации конкретного проекта) подчиняются и руководителю проекта, и руководителям тех функциональных отделов, в которых они работают постоянно.

|

Команда = S сотрудников различных служб предприятия

Обязанности сотрудников = участие в проекте + выполнение своих основные обязанностей

Частичное устранение отсутствия информационного обеспечения в области налогового планирования, ликвидация разрывов информационного поля.

Установление обратной связи между структурными подразделениями предприятия.

Задание №2

Исходная информация по условному предприятию

Таблица 2

Баланс предприятия на 1 января отчетного года

| АКТИВ | ПАССИВ | ||

| Статьи | Тыс. руб | Статьи | Тыс. руб |

| 1. внеоборотные активы | 4. капитал и резервы | ||

| Основные средства | 5000 | Уставный капитал | 10000 |

| Нематериальные активы | 50 | Нераспределенная прибыль | 500 |

| Незавершенные капитальные вложения | 550 | ||

| Долгосрочные финансовые вложения | 1000 | 6. Краткосрочные пассивы | |

| 2. Оборотные активы | Расчеты с поставщиками и подрядчиками | 2000 | |

| Материалы | 2000 | ||

| Незавершенное производство | 2500 | ||

| НДС по приобретенным ценностям | 333 | ||

| Касса | 100 | ||

| Расчетный счет | 467 | ||

| Краткосрочные финансовые вложения | 200 | ||

| Дебиторская задолженность | 300 | ||

| Баланс | 12500 | Баланс | 12500 |

Таблица 3

|

|

|