|

Понятие, сущность и основные характеристики недвижимости

|

|

|

|

Содержание

Введение

1. Основные понятия и определения экономики недвижимости

1.1 Понятие, сущность и основные характеристики недвижимости

1.2 Правовые основы недвижимости

1.2.1 Право собственности

1.2.2 Виды операций (сделок) с недвижимостью

1.2.3 Государственная регистрация операций (сделок) с недвижимостью

2. Рынок недвижимости

2.1 Основные характеристики рынка недвижимости

2.2 Функции рынка недвижимости

2.3 Управление рынком недвижимости

3. Оценка недвижимости

3.1 Виды стоимости недвижимости

Введение

За длительный исторический период существования понятия "недвижимое имущество" в литературе накоплен достаточно обширный опыт по его исследованию. Однако, не смотря на это, актуальность изучения указанного понятия на сегодняшний день не только остается, но и возрастает, в связи с существенными изменениями, происходящими в экономическом, политическом и социальном развитии государства.

Деление вещей на движимые и недвижимые является новым для Казахстана и вследствие этого недостаточно разработанным и противоречивым как в законодательстве, так и в цивилистической доктрине и правоприменительной практике.

Понятие и структура недвижимых вещей (недвижимости, недвижимого имущества) в общем виде закреплена в п.1 ст.117 Гражданского кодекса Республики Казахстан (далее - ГК РК).

К недвижимости отнесены: земельные участки, здания, сооружения, многолетние насаждения и иное имущество, прочно связанное с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Буквальное толкование этого положения закона позволяет утверждать, что перечень недвижимости имеет исчерпывающий характер. [1] Однако действующее законодательство не раскрывает точного содержания понятия "имущество”, что является существенным применительно к недвижимости. Закрепленные в ст.117 ГК РК признаки недвижимого имущества не отражают должным образом сущность рассматриваемого понятия, и нуждается в глубокой научно-теоретической проработке.

|

|

|

В настоящее время все существующие в цивилистической литературе мнения касательно понятия недвижимого имущества можно условно разделить по двум критериям:

) по соотношению понятий "недвижимое имущество", "недвижимость", "недвижимая вещь": на мнения, согласно которым, указанные понятия являются синонимами, и на мнения, согласно которым это различные понятия;

) по определению места в классификации вещей: на мнения, согласно которым земельный участок и расположенные на нем объекты недвижимого имущества являются главной вещью и принадлежностью, либо они являются сложной вещью, либо - составной частью земельного участка.

Деление имущества на движимое и недвижимое, основа единства понятий "недвижимое имущество", "недвижимость", "недвижимая вещь" берут начало еще в римском праве. Такое деление имущества связано с правом частной собственности на природные объекты и в первую очередь на землю, а также с введением в гражданский оборот этих объектов, развитием этого оборота, что отразилось на многих политических и социальных правах граждан на протяжении многих веков. "Недвижимостями в римском праве считались не только земельные участки (praedia, fundi) и недра земли, но и все, что было создано чужим трудом на земле собственника. Оно признавалось естественной или имущественной частью поверхности земли (res soli). К недвижимостям относились в частности постройки, посевы, насаждения. Предметы, связанные с землей или функционально скрепленные с ее поверхностью, считались ее составными частями и подчинялись правилу: сделанное над поверхностью следует за поверхностью. Воздушное пространство над участком также рассматривалось как часть поверхности" [3]. Подход к определению понятия недвижимости, разработанный в римском праве, на сегодняшний день воспринят большинством западных стран.

|

|

|

экономика недвижимость рынок управление

Основные понятия и определения экономики недвижимости

Понятие, сущность и основные характеристики недвижимости

Недвижимое имущество - это любое имущество, состоящее из земли, а также зданий и сооружений на ней.

Недвижимое имущество может быть делимым и неделимым.

Делимым является имущество, которое может быть без нарушения его сущности разделено на доли и каждая его доля после раздела представляет целую недвижимую вещь. При этом в установленных законом случаях делимая недвижимость может быть признана неделимой (фермерские хозяйства в ряде стран).

Недвижимое имущество может иметь неотделимые части, которые называют существенными (не могут быть отделены от недвижимой вещи без причинения ей несоразмерного ущерба - например, лифт и лифтовое оборудование жилого дома).

С недвижимыми вещами могут быть связаны движимые вещи, называемые принадлежностями. Принадлежностью является такая движимая вещь, которая, не являясь существенной частью, служит недвижимости и связана с ней общим назначением.

Недвижимая вещь может иметь различные обременения - условия, запрещения, стесняющие правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, ареста имущества и других), устанавливаемых на основе договора или закона.

Сервитут - право ограниченного пользования чужим объектом недвижимого имущества, например, для прохода, прокладки и эксплуатации необходимых коммуникаций и иных нужд, которые не могут быть обеспечены без установления сервитута. Сервитут как вещное право на здание, сооружение, помещение может существовать вне связи с пользованием земельным участком.

Кадастровый номер - уникальный, не повторяющийся во времени и на территории Республики Казахстан номер объекта недвижимости, который присваивается ему при осуществлении кадастрового и технического учета (инвентаризации) в соответствии с процедурой, установленной законодательством Республики Казахстан, и сохраняется, пока данный объект недвижимости существует как единый объект зарегистрированного права. Кадастровый номер здания или сооружения состоит из кадастрового номера земельного участка, на котором находится здание или сооружение, и инвентарного номера здания или сооружения. Кадастровый номер помещения в здании или сооружении состоит из кадастрового номера здания или сооружения и инвентарного номера помещения.

|

|

|

Кадастровый и технический учет (инвентаризация) объекта недвижимости - описание и индивидуализация объекта недвижимого имущества (земельного участка, здания, сооружения, жилого или нежилого помещения), в результате чего он получает такие характеристики, которые позволяют однозначно выделить его из других объектов недвижимого имущества.

Существенной характеристикой недвижимости является ее целевое назначение или разрешенное использование.

Любой объект недвижимости в реальной действительности существует в единстве физических, экономических, социальных и правовых свойств, каждое из которых может в соответствующих случаях выступать в качестве основного (определяющего) в зависимости от жизненных ситуаций.

Географическая концепция отражает физические (технические) характеристики недвижимости: конструкцию и материалы строений, размеры, местоположение, плодородие почв, улучшения, окружающую среду и другие параметры. Все объекты недвижимости подвергаются воздействию физических, химических, биологических, техногенных и других процессов. В результате постепенно изменяются их потребительские качества и функциональная пригодность, состояние которых учитывается при совершении сделок, владении и пользовании имуществом.

Экономическая концепция рассматривает недвижимость как эффективный объект инвестирования и надежный инструмент генерирования дохода. Основные экономические элементы недвижимого имущества - стоимость и цена - первично возникают из его полезности, способности удовлетворять различные потребности и интересы людей. За счет налогообложения владельцев недвижимости формируются муниципальные бюджеты и реализуются социальные программы.

|

|

|

На юридическом уровне недвижимость подразумевает совокупность публичных и частных прав, устанавливаемых государством с учетом отечественных особенностей и международных норм. Частные права могут быть неделимыми или частичными и разделенными на основе физического горизонтального и вертикального разграничения имущества на подземные ресурсы, поверхности земельных участков, строения на них, воздушное пространство.

В Казахстане, как и в других промышленно развитых странах мира, законодательно гарантировано частным лицам право покупать, продавать, сдавать в аренду или передавать имущество либо права на владение и пользование им другим гражданам и предприятиям, т.е. свободно распоряжаться своей собственностью. Однако, когда частная собственность на недвижимость приходит в противоречие с общественными интересами, она перестает относиться к юрисдикции частного права.

Социальная роль недвижимого имущества состоит в удовлетворении физиологических, психологических, интеллектуальных и других потребностей людей. Владение недвижимостью престижно в общественном сознании и необходимо для формирования цивилизованного среднего социального слоя.

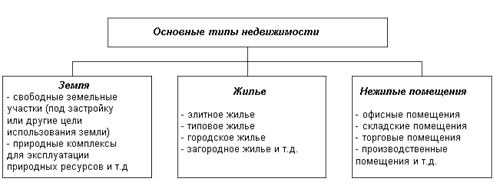

Традиционно в Казахстане недвижимость делится на 3 группы: жилищный фонд, нежилой фонд, земля. Каждая из этих групп развивается самостоятельно, имеет собственную законодательную и нормативную базу (рис.1.1)

Жилищный фонд - совокупность всех жилых помещений независимо от форм собственности, включая жилые дома, общежития, специализированные дома, квартиры, иные жилые помещения в других строениях, пригодные для проживания. Жилая недвижимость как товар обладает следующими свойствами, отличающими его от других товаров (рис.1.2).

Рис.1.2 Особенности недвижимости как товара

К нежилому фонду относятся здания, сооружения и другие объекты или их часть, расположенные на определенном земельном участке и зарегистрированные в установленном порядке. Нежилые помещения различаются по функциональному назначению на офисные, торговые, складские и производственные.

Базовый объект недвижимости - это земля, которая является местом проживания всех людей, основным фактором в любой сфере бизнеса, прямо или косвенно участвующем в производстве всех других товаров.

|

|

|

Наряду с делением на типы, недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки различных категорий недвижимости, управления ими.

По характеру использования

Жилая недвижимость: дома, коттеджи, квартиры.

Коммерческая недвижимость: отели, офисные помещения, магазины, рестораны, пункты сервиса.

Производственная недвижимость: фабрики, заводы, склады.

Сельскохозяйственная недвижимость: фермы, сады.

Специальная недвижимость: школы, церкви, монастыри, больницы, ясли-сады, дома престарелых, здания правительственных и административных учреждений.

По целям владения

для ведения бизнеса;

для проживания владельца;

в качестве инвестиций;

в качестве товарных запасов и НЗП;

для освоения и развития;

для потребления истощимых ресурсов.

По степени специализации

специализированная (в силу своего специального характера редко, если вообще сдается в аренду третьим лицам или продается на открытом рынке для продолжения ее существующего использования, кроме случаев, когда она реализуется как часть ее использующего бизнеса): нефтеперерабатывающие и химические заводы, электростанции; музеи, библиотеки и подобные им помещения, принадлежащие общественному сектору;

неспециализированная - вся другая недвижимость, на которую существует всеобщий спрос на открытом рынке для инвестирования, использования в существующих или аналогичных целях.

По степени готовности к эксплуатации

введенные в эксплуатацию;

требующие реконструкции или капитального ремонта;

незавершенное строительство.

По воспроизводимости в натуральной форме

не воспроизводимые: земельные участки, месторождения полезных ископаемых;

воспроизводимые: здания, сооружения, многолетние насаждения.

Недвижимость имеет потенциальную способность приносить доход и является довольно привлекательным направлением инвестирования. Формы дохода от недвижимости:

) будущие периодические потоки денежных средств;

) увеличение стоимости недвижимости за счет изменения рыночных цен, приобретения новых и развития старых объектов;

) доход от перепродажи объекта в конце периода владения.

|

|

|