|

Роль банков в предложении денег

|

|

|

|

Коммерческие банки составляют основу кредитной системы. Они выступают в качестве посредников между теми, кто сберегает деньги и теми, кто их инвестирует. Вклады, привлекаемые банками, — это долговые обязательства, которые с их собственным акционерным капиталом включаются в пассивы. Банк размещает сконцентрированные у себя средства в различные активы (ссуды, ценные бумаги, денежную наличность и резервы). Состав и структура активов и пассивов банка отражаются в балансовых отчетах, составляемых на определенную дату, в которых активы равняются сумме обязательств и собственного капитала.

Современное банковское дело основано на системе частичных резервов. Центральный банк устанавливает для коммерческих банков норму обязательных резервов, то есть долю активов, которые в виде наличных денег и средств на счете в центральном банке представляют собой резерв коммерческого банка. Фактические резервы равны сумме обязательных и избыточных резервов. Используя систему резервов, центральный банк может контролировать объем банковских депозитов, динамику обращающейся денежной массы и условия кредитования. Коммерческий банк, предоставляя ссуды, создает деньги, но его возможности делать деньги ограничены. Выпуск дополнительных денег в обращение возможен до тех пор, пока размеры обязательного резерва по сумме вновь созданных чековых счетов не окажутся равными величине избыточных резервов банка. Созданные банком деньги превращаются в депозиты других банков, которые также создают деньги. Чем меньше норма обязательных резервов, тем больше совокупный объем ссуд, предоставляемых всеми коммерческими банками, и их инвестиций. Тем самым избыточные резервы порождают цепь последовательно совершаемых операций, в результате которых возникает мультиплицирующий эффект, то есть происходит многократное расширение объема кредитования.

|

|

|

Поэтому размеры увеличения денежной массы в стране зависят не только от суммы избыточных резервов, но и от величины денежного мультипликатора, которая обратна норме обязательных резервов.

Учебные цели

1. Изучить основные элементы балансового отчета коммерческого банка и характер их изменений в результате различных банковских операций.

2. Выявить роль, выполняемую банковскими резервами.

3. Раскрыть понятие денежного мультипликатора.

4. Изучить механизм увеличения (уменьшения) денежной массы при выдаче (возврате) банковских ссуд.

ОСНОВНЫЕ ТЕРМИНЫ И ПОНЯТИЯ

а. Кассовая наличность

б. Обязательные резервы

в. Собственный капитал банка

г. Изъятия

д. Балансовый отчет коммерческого банка

е. Фактические резервы

ж. Денежный мультипликатор -

з. Избыточные резервы

1. Величина, на которую активы превосходят пассивы (обязательства).

2. Деньги, которые банк держит в своих сейфах и кассах.

3. Определенное расположение бухгалтерской информации о состоянии дел банка на определенную дату, показывающее баланс между активами с левой стороны отчета и пассивами (обязательствами) и собственным капиталом банка с правой стороны отчета.

4. Минимальный размер вклада, который депозитное учреждение должно держать в центральном банке или иметь в наличности.

5. Изъятие средств, сокращающее кредитные возможности системы коммерческих банков.

6. Сумма, на которую фактические резервы банка превышают его обязательные резервы.

7. Часть избыточного резерва, которую система коммерческих банков может использовать для увеличения денежной массы в обращении и суммы бессрочных вкладов путем предоставления новых займов (или скупки ценных бумаг); равен единице, деленной на обязательную норму резерва.

|

|

|

8. Сумма депозитов банка в центральном банке, а также его кассовая наличность.

УПРАЖНЕНИЯ

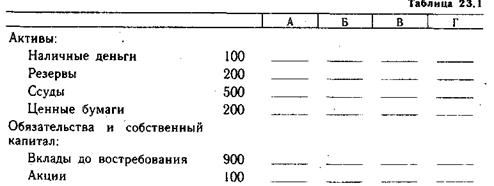

1. В таблице 23.1 приводится упрощенный балансовый отчет коммерческого банка (в долларах)

Составьте балансовые отчеты А, Б, В, Г после совершения банком каждой из приведенных ниже операций. При этом имейте в виду, что первоначальный балансовый отчет предшествует каждой операции.

а) Чек на сумму 50 долл., полученный одним из вкладчиков банка, выдан субъекту, который поместил его в другой банк.

б) Вкладчик снял со своего счета 50 долл. наличными. Банк восстановил свою наличность, получив ее в размере 50 долл. в центральном банке.

в) Чек на 60 долл., выданный другим банком, помещен в данном банке.

г) Банк продает государственные облигации на сумму 100 долл. центральному банку.

2. Балансовый отчет коммерческого банка выглядит следующим образом (в млн долл.):

а) Предположим, что норма обязательных резервов составляет 15%. Укажите, как будет выглядеть балансовый отчет банка, если он предоставит займы на максимально возможную сумму (и если все деньги, полученные, по ссудам, будут зачислены на счета в других банках).

б) Предположим, что норма обязательных резервов составляет 20%. Укажите, как будет выглядеть балансовый отчет банка при сохранении условий, указанных в пункте а).

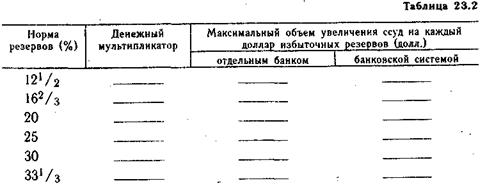

3. Заполните таблицу 23.2.

ТЕСТЫ

1. Норма обязательных резервов:

а) Вводится прежде всего как средство ограничения денежной массы.

б) Вводится как средство, предохраняющее от изъятия вкладов.

в) Обставляет среднюю величину' массы денег, необходимой для удовлетворения потребностей населения.

г) Сейчас не используется.

д) Ни один из ответов не является верным.

2. Коммерческая банковская система (совокупность всех коммерческих банков) предоставляет деньги взаймы, создавая текущие счета. В результате денежная масса:

а) Уменьшается на общую величину наличных денег и банковских депозитов.

б) Ни увеличивается, ни уменьшается.

в) Увеличивается на величину, меньшую, чем общая сумма депозитов.

г) Увеличивается на величину, равную общей сумме депозитов.

д) Увеличивается на величину, большую, чем сумма депозитов.

|

|

|

3. Общая денежная масса возрастает всякий раз, когда коммерческие банки:

а) Увеличивают свои вклады в центральном банке.

б) Увеличивают объемы ссуд, предоставляемых населению.

в) Увеличивают свои обязательства по текущим счетам путем получения наличных и безналичных денег от населения по вкладам.

г) Изымают часть своих вкладов в центральном банке.

д) Уменьшают свои обязательства по текущим счетам, выплачивая наличные или безналичные деньги по вкладам.

4. В банке X, являющемся одним из многих банков, имеется депозит величиной 10 000 долл. Норма обязательных резервов установлена в 25%. Этот депозит способен увеличить сумму предосталяемых ссуд по меньшей мере на:

а) Неопределенную величину.

б) 7500 долл.

в) 10 000 долл.

г) 30 000 долл.

д) Более чем 30 000 долл.

5. При условии, что увеличение объема предоставляемых ссуд не приводит к росту суммы наличных денег, депозит, указанный в предыдущем тесте, способен привести к увеличению суммы кредита максимум на:

а) 0.

б) 7500 долл.

в) 10 000 долл.

г) 30 000 долл.

д) Более чем 30 000 долл.

6. При условии, что происходит небольшое увеличение массы наличных денег (все остальные условия 4 и 5 тестов остаются неизменными), наиболее вероятно, что максимальная величина, на которую банковская система сможет увеличить объем ссуд, составит:

а) 0.

б) Менее чем 5000 долл.

в) Между 20 000 и 30 000 долл.

г) Между 30 000 и 40 000 долл.

д) Более чем 40 000 долл.

7. Если банк X является монополистом, то при сохранении остальных условий, содержащихся в тесте 4 включая отсутствие прироста денег), указанный депозит вызывает максимальное увеличение объема предоставляемых ссуд на:

а) 0. '

б) 7500 долл.

в) 10 000 долл.

г) 30 000 долл.

д) Более чем 30 000 долл.

8. Если норма обязательных резервов составляет не 25, а 20%, и все остальные условия теста 4 сохраняются, то указанный депозит позволит увеличить объем ссуд, предоставляемых банком X на:

а) 0. б) 2000 долл. в) 8000 долл. г) 10 000 долл. д) 40 000 долл.

9. Если на указанный в тесте 4 депозит выписан чек на 10 000 долл. на банк Y, то этот депозит (рассматриваемый изолированно от всех остальных депозитов) позволит банку X увеличить объем предоставляемых ссуд на:

|

|

|

а) 0.

б) 7500 долл.

в) 10 000 долл.

г) 30 000 долл.

д) Более чем 30 000 долл.

10. Указанный в тесте 9 депозит позволит всей банковской системе увеличить объем предоставляемых ссуд на:

а) 0

б) 7500 долл.

в) 10 000 долл.

г) 30 000 долл.

д) Более чем 30 000 долл.

11. Если норма обязательных резервов составляет минимум 30% от величины бессрочных вкладов и если банковская система имеет избыточные резервы в размере 15 млн долл., то (пренебрегая увеличением внебанков-ского обращения денег) банковская система может увеличить сумму бессрочных вкладов в максимальной степени на:

а) 0. г) 35 млн долл.

б) 10,5 млн долл. д) 50 млн долл.

в) 15 млн долл.

12. Избыточные резервы коммерческого банка состоят из:

а) Активов, которые, не будучи деньгами, могут быть при необходимости быстро превращены в деньги.

б) Денежных и «почти денежных» активов, хранящихся в банке и превышающих 100% объема банковских депозитов.

в) Денег, которые должны храниться в банке не из-за т(екущей потребности в них, а исходя из требований закона.

г) Разницы между величиной фактических резервов и величиной обязательных резервов.

д) Разницы между величиной активов и суммой вкладов на текущих счетах.

13. При увеличении нормы обязательных резервов с 20% до 30% оказалось, что система коммерческих банков испытывает нехватку резервов в размере 60 млн долл. Если сумму резервов увеличить невозможно, то денежную массу следует сократить на:

а) 60 млн долл. г) 300 млн долл.

б) 180 млн долл. д) 350 млн долл.

в) 200 млн долл.

14. Банк предоставляет ссуду заемщику, который одну ее часть получает в виде наличных денег, а другую — в форме чековых депозитов. Максимальная величина, на которую банковская система может увеличить денежное предложение в результате этого:

а) Сократится, потому что сумма резервов, передаваемых другим банкам, вырастет из-за того, что часть ссуды получена в виде наличных денег.

б) Сократится, потому что сумма резервов, передаваемых другим банкам, уменьшится из-за того, что часть ссуды получена в виде наличных денег.

в) Вырастет,-потому что сумма резервов, передаваемых другим банкам, увеличится и общая сумма займов возрастет.

г) Останется неизменной, независимо от того, в каком виде предоставляется ссуда.

д) Вырастет, потому что сумма резервов, передаваемых другим банкам, уменьшится и общая сумма займов сократится.

15. Максимально возможное увеличение суммы бессрочных вкладов равно:

а) Фактическим резервам минус избыточные резервы.

б) Активам минус обязательства и собственный капитал.

|

|

|

в) Избыточным резервам, умноженным на величину денежного мультипликатора.

г) Избыточным резервам, деленным на величину денежного мультипликатора.

д) Обязательным резервам.

16. Какое из следующих утверждений является неверным?

а) Фактические резервы коммерческого банка равны избыточным резервам плюс обязательные резервы.

б) Банковские активы плюс собственный капитал равны обязательствам.

в) Отдельный коммерческий банк может предоставлять ссуды в объеме, равном величине его избыточных резервов.

г) Когда заемщики возвращают банку ссуды, предложение денег сокращается.

д) Собственный капитал равен разнице между суммами активов и обязательств.

17. Какое из следующих равенств составляет фундаментальную основу балансовых отчетов?

а) Сумма собственного капитала и активов равна обязательствам.

б) Сумма активов и обязательств равна собственному капиталу.

в) Сумма обязательств и собственного капитала равна активам.

г) Сумма активов и резервов равна собственному капиталу.

д) Сумма ссуд и бессрочных вкладов равна активам.

18. Что из перечисленного ниже представляет собой активы банка?

а) Вклады до востребования, акции и резервы.

б) Наличные деньги, собственность и резервы.

в) Наличные деньги, собственность и акции.

г) Наличные деньги, акции и вклады до востребования.

д) Резервы, ссуды и акции.

19. Обозначим максимальный объем новых вкладов до востребования и создаваемых банковской системой, — D, величин избыточных резервов — Е, денежный мультипликатор — т. Какое из этих выражений правильно?

а) m = Е: D. г) D = m: Е.

б) D = Е х m. д) D = Е - m.

в) D = Е- 1.

20. Если норма обязательных резервов составляет 100%, то величина денежного мультипликатора равна:

а) 0. б) 1. в) 10. г) 100. д) -1.

ВЕРНО/НЕВЕРНО

1. Банк при норме резервов 25%, имея сумму депозитов в 1000 долл., может создать новые деньги только на сумму 250 долл.

2. Чем меньше потребность населения в наличных деньгах по сравнению с потребностью в банковских депозитах, тем меньше возможность создания денег банками.

3. Основной функцией нормы обязательных резервов является поддержание банковской ликвидности.

4. Действие денежного мультипликатора основано на двух предпосылках: все деньги остаются на банковских счетах и банки не имеют избыточных резервов.

5. На величину денежного мультипликатора не влияет сумма депозитов банка, превышающая норму обязательных резервов и используемая банком как средство страхования от сокращения резервов.

6. Коммерческие банки создают деньги при погашении ссуд.

7: Максимально возможный объем увеличения вкладов до востребования равен увеличению суммы фактических резервов, умноженному на денежный мультипликатор.

8. В балансовом отчете коммерческого банка отражены операции, которые банк совершил в течение определенного периода времени.

9. Фактические резервы коммерческого банка равны сумме обязательных и избыточных резервов.

10. Резервы коммерческого банка в центральном банке — это активы центрального банка.

11. Когда заемщик погашает ссуду в размере 500 долл. в виде чека или наличными, предложение денег сокращается на 500 долл.

12. Если избыточные резервы банковской системы составляют 10 млн долл., а норма резервов равна 25%, сумма займов может быть увеличена на 40 млн долл.

13. Если отдельный коммерческий банк может увеличивать ссуды только до суммы, равной избыточным резервам, то банковская система может увеличивать ссуды до суммы, равной избыточным резервам, умноженным на величину, обратную норме обязательных резервов.

14. Продажа государственных облигаций коммерческим банком увеличивает' предложение денег.

15. Если норма обязательных резервов составляет 100%, то денежный мультипликатор равен 0.

16. Если норма обязательных резервов составляет 100%, то денежный мультипликатор равен 1. Это означает, что банковская система не может создавать деньги.

17. Банковская наличность, хранящаяся в сейфах, представляет собой часть банковских резервов.

18. За любой промежуток времени поступление денег в банк должно превышать изъятие денег.

19. Денежный мультипликатор представляет собой отношений суммы новых депозитов к сумме увеличения резервов.

20. Если клиент возвращает банковскую ссуду в 1000 долл., то предложение денег сокращается на 1000 долл., независимо от того, погашается ли ссуда чеком или наличными.

чеком или наличными.

ПРОБЛЕМЫ

1. Норма обязательных резервов коммерческих банков составляет 20% от суммы вкладов до востребования. Предположим, что вкладчики увеличили сумму средств на вкладах до востребования в коммерческом банке № 1 на 100 000 долл.

а) Как это повлияет на величину банковских резервов? На какую сумму банк может увеличить объем предоставляемых ссуд?

б) Предположим, что банк № 1 предоставил ссуды на максимально возможную величину. Ссуда выдана субъекту X, который использует полученные деньги на покупку необходимых ему товаров у фирмы А. Эта фирма внесла данную сумму на счет в банке N° 2. Покажите, как изменился балансовый отчет банка № 1.

в) Укажите, как изменился балансовый отчет банка № 2.

г) Может ли банк № 2 увеличить объем предоставляемых ссуд? На какую, величину?

д) Предположим, что банк № 2 предоставил ссуду максимально возможного размера (в соответствии с пунктом (г)) субъекту Y, который купил земельный участок у субъекта Z, внесшего вырученную, сумму денег на счет в банк № 3. Покажите, как повлияла эта банковская операция (с учетом депозита фирмы А) на балансовый отчет банка № 2.

е) Укажите, как изменится балансовый отчет банка № 3.

ж) Может ли банк № 3 увеличить объем предоставляемых ссуд? На какую величину?

з) Какую сумму денег создала банковская система?

2. В таблице 23.3 приведены 5 вариантов балансового отчета для коммерческого банка (в долларах). Норма обязательных резервов составляет 20%.

а) Определите величину обязательных резервов, избыточных резервов (не принимая во внимание размеры наличности), а также объемы новых Ссуд, которые может предоставить банк. Если банк испытывает нехватку резервов и должен сократить объем своего кредитования или увеличить сумму резервов, то поставьте знак «минус» перед соответствующей величиной. Полученные результаты занесите в таблицу.

б) Составьте 5 вариантов балансового отчета банка после того, как он предоставил новые ссуды. Данные занесите в таблицу-23,4.,.ч

3. В таблице 23.5 приведен упрощенный консолидированный балансовый отчет всех коммерческих банков страны (в долларах). Норма обязательных резервов составляет 20%.

б) Банковская система продает ценные бумаги стоимостью 8 долл. центральному банку. Заполните колонку 3. Предположив, что банки расширяют объем предоставляемых ссуд на максимально возможную величину, заполните колонку 4.

в) Центральный банк предоставляет заем в размере 10 долл. коммерческим банкам. Заполните колонку 5. Заполните колонку 6 при условии, что банки предоставляют новые ссуды на максимально возможную величину.

ОТВЕТЫ И КОММЕНТАРИИ

|

|

|