|

Расчет затрат на выполнение производственной программы по ремонту автомобиля

|

|

|

|

Экономические показатели деятельности предприятия находятся в большой зависимости от вида, специфики, объемов и сферы деятельности данного предприятия. Существенное значение имеет, осуществляет ли предприятие производство какой-либо продукции (промышленной, пищевой и т.п.) либо является сельхозпроизводителем, либо выполняет работы (строительный, бытовой, авторемонтный подряд, НИОКР и т.п.), либо оказывает различного рода услуги (информационные, консультационные, образовательные, лечебно-оздоровительные, по экспедиции и перевозке и пр.). На экономических показателях отражается также численность работников предприятия, наличие либо отсутствие у предприятия структурных подразделений, наличие либо отсутствие собственных основных фондов, характер взаимоотношений с поставщиками энергоресурсов и коммунальных услуг (заключены ли договоры напрямую с данными организациями либо эксплуатационные расходы входят в стоимость арендной платы за здания, помещения, сооружения, оборудование), применяемый предприятием режим учета (применяется ли упрощенная система, относится ли к малым предприятиям, ведет ли раздельный учет по совместной деятельности с третьими лицами либо в связи с различными режимами налогообложения некоторых видов деятельности).

Поэтому для расчета себестоимости изготовления продукции, выполнения работ, оказания услуг необходимо получение, помимо суммовых показателей деятельности предприятия, общих данных, характеризующих данное предприятие.

Таблица 3 Список основных средств

| Оборудование | |||

| № | Наименование | количество | Цена (руб.) |

| 1 | Кассовый аппарат | 1 | 13 000,00 |

| 2 | Сварочный аппарат | 1 | 10 000,00 |

| - | Комплектующие | 4 000,00 | |

| 3 | Компрессор | 1 | 10 000,00 |

| 4 | Краскопульт | 1 | 1 000,00 |

| 5 | Тали (2 шт.) | 2 | 5 000,00 |

| 6 | Машинка полировочная | 1 | 20 000,00 |

| - | Комплектующие | 3 000,00 | |

| 7 | Набор ключей | 1 | 5 500,00 |

| 8 | Спецодежда | 3 | 13 000,00 |

| Итого | 84 500,00 | ||

|

|

|

Таблица 4 Ежемесячные затраты предприятия

| Затраты месячные | ||

| Наименование | Ед. изм. | Цена |

| Свет на технологические нужды | Руб. | 1 000,00 |

| Освещение | Руб. | 500,00 |

| Отопление | Руб. | 3 000,00 |

| Площадь помещения | м2 | 50 |

| Стоимость аренды 1 м2 | Руб. | 300,00 |

| Аренда | Руб. | 15 000,00 |

| Реклама | Руб. | 4 000,00 |

| Налоги | Руб. | 1 800,00 |

| Итого | Руб. | 25 650,00 |

Таблица 5 Основные фонды и их амортизация

| Оборудование | |||||

| № | Наименование | количество | Балансовая цена | На, % | Амортизация в год, руб. |

| 1 | Кассовый аппарат | 1 | 13 000,00 | 20 | 2 600,00 |

| 2 | Сварочный аппарат | 1 | 10 000,00 | 20 | 2 000,00 |

| - | Комплектующие | 4 000,00 | 100 | 4 000,00 | |

| 3 | Компрессор | 1 | 10 000,00 | 20 | 2 000,00 |

| 4 | Краскопульт | 1 | 1 000,00 | 20 | 200,00 |

| 5 | Тали | 2 | 5 000,00 | 20 | 1 000,00 |

| 6 | Машинка полировочная | 1 | 20 000,00 | 20 | 4 000,00 |

| - | Комплектующие | 3 000,00 | 100 | 3 000,00 | |

| 7 | Набор ключей | 1 | 5 500,00 | 100 | 5 500,00 |

| 8 | Спецодежда | 2 | 13 000,00 | 20 | 2 600,00 |

| Итого | 84 500,00 | 26 900,00 | |||

Как говорилось ранее среднее число деталей, которое может обрабатываться на предприятии в день - 6 штук, в зависимости от степени их повреждения число, деталей может варьироваться от 4 до 8 в день.

Ниже приведена калькуляция услуг, предоставляемых предприятием, включающая в себя плановую цену изделий:

При расчете калькуляции в производстве учитываются накладные расходы, которые на прямую не связаны с основным производством, но так же включаются в цену услуг, потому что данные расходы обеспечивают жизнедеятельность предприятия. Процент накладных расходов рассчитывается по следующей формуле:

(1)

(1)

Затраты на содержание цеха (предприятия) включают в себя:

1. ФОТ административно-управленческого персонала;

|

|

|

2. отопление;

. освещение;

Процент накладных расходов предприятия равен 125%, которые относятся к зарплате основных работников:

Таблица 6 Калькуляция рихтовки одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 0,8 | 470,00 р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73 р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00 р. | |

| 4 | Отчисления | Руб. | 28% | 46,20 р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17 р. | |

| 6 | Технологическая себестоимость | Руб. | 704,10 р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13 р. | ||

| 8 | Полная себестоимость | Руб. | 910,23 р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 227,56 р. | ||

| 10 | Плановая цена | Руб. | 1 137,78 р. |

При расчете калькуляции рихтовки одной детали кузова автомобиля были введены коэффициенты сложности, которые отражают следующие параметры: площадь обрабатываемой детали, степень её повреждения, так же данные коэффициенты буду зависеть от возраста автомобиля, чем старше, тем коэффициент больше.

Таблица 7 Калькуляция рихтовки и покраски одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 1,3 | 920,00 р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73 р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00 р. | |

| 4 | Отчисления | Руб. | 28% | 46,20 р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17 р. | |

| 6 | Тех. Себестоимость | Руб. | 1 154,10 р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13 р. | ||

| 8 | Полная себестоимость | Руб. | 1 360,23 р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 340,06 р. | ||

| 10 | Плановая цена | Руб. | 1 700,28 р. |

В данном виде калькуляции так же участвуют корректирующие коэффициенты, по тем же самым параметрам, что и выше.

Таблица 8 Калькуляции покраски одной детали

| №НаименованиеЕд.изм.расходЦенаСтоимостьК.сложности | ||||||

| 1 | Сырье и материалы | л. | 0,5 | 450,00 р. | ||

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73 р. | |

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00 р. | |

| 4 | Отчисления | Руб. | 28% | 46,04 р. | ||

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17 р. | |

| 6 | Тех. Себестоимость | Руб. | 683,93 р. | (0,9-1,2) | ||

| 7 | Накладные расходы | Руб. | 125% | 206,13 р. | ||

| 8 | Полная себестоимость | Руб. | 890,06 р. | |||

| 9 | Плановая прибыль | Руб. | 25% | 222,52 р. | ||

| 10 | Плановая цена | Руб. | 1 112,58 р. |

|

|

|

В данном виде услуг при калькуляции так же принимается во внимание корректирующий коэффициент, но его параметрами является только площадь обрабатываемой поверхности.

Таблица 9 Калькуляция замены одной детали кузова

| № | Наименование | Ед. изм. | расход | Цена | Стоимость |

| 1 | Покупные полуфабрикаты | шт. | 5000 | ||

| 2 | Э/э на технологические нужды | КВт/час | 6,01 | 1,12 | 6,73 |

| 3 | Зарплата | руб. | 3 | 55 | 165,00 |

| 4 | Отчисления | руб. | 28% | 46,20 | |

| 5 | Амортизация | руб. | 0,06% | 26 900,00 | 16,17 |

| 6 | Тех. Себестоимость | руб. | 5234,10 | ||

| 7 | Накладные расходы | руб. | 125% | 206,13 | |

| 8 | Полная себестоимость | руб. | 5440,23 | ||

| 9 | Плановая прибыль | руб. | 25% | 1360,06 | |

| 10 | Плановая цена | руб. | 6800,28 |

В данном виде калькуляции основную роль играет стоимость покупных полуфабрикатов, т.е. заменяемых деталей кузова.

Все виды калькуляции рассчитаны на одно изделие, исходя из этого, можно посчитать плановый доход предприятия в месяц, исходя из того, что в среднем в день предприятие может произвести ремонт 6 деталей кузова автомобиля.

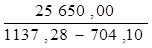

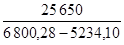

Для того, чтоб узнать какое количество деталей необходимо ремонтировать нужно посчитать точку безубыточности, которая рассчитывается по следующей формуле:

Точка безубыточности =  (2)

(2)

Постоянные расходы предприятия в месяц составляют 25 650 рублей.

ТБ1=  ≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

ТБ2=  ≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

ТБ3=  ≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

ТБ4=  ≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

Заключение

В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

|

|

|

Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

|

|

|