|

Калькуляция себестоимости по видам продукции за январь

|

|

|

|

Себестоимость продукции

Себестоимость продукции рассчитывается по статьям затрат, которые делятся на постоянные и переменные расходы калькуляции. Калькуляция продукции рассчитана в таблице.

Калькуляция себестоимости по видам продукции за январь

Таблица 23

| Статьи затрат | Хлеб на 1 кг | Булки на1 кг | Батоны на1 кг | Калачи на1 кг | Рожки на 1 кг | Хлебцы на1 кг | Всего |

| Выход продукции в кг | 3780 | 504 | 3780 | 798 | 819 | 819 | 10500 |

| L Переменные расходы 1.1. Сырье и материалы 1.2.Транспортные расходы 1.3.Зарплата 1.4.Начисления на зарплату 1.5.Энергоресурсы 1.6.Прочие материалы | 23695,92 18522 504 2016 705,6 1948,32 | 1837,7 987,84 67,20 268,8 94,08 259,78 160,0 | 6747,12 11113.2 504 2016 705,6 1948,32 460.0 | 3676,36 1564,08 106,4 425,6 148,96 411,32 1020 | 1750.89 401,31 109.19 436,8 152,88 422,13 228,58 | 2703,63 802,62 109,20 436.8 152,88 422.13 780,0 | 51476,62 33391,05 1400 5600 1960 5412 3718,58 |

| II. Постоянные расходы 2.1. Амортизация 2.2. Общепроизводственные и общехозяйственные расходы | 3031,02 206,64 2824.38 | 565,36 27,56 376.60 | 3031,02 206,64 2824.38 | 639,88 43,62 596.26 | 656,71 44,77 611.94 | 656,71 44,77 611.94 | 858,07 574 7845,5 |

| Ш. Производственная себестоимость | 26726.94 | 2403,06 | 19718,14 | 4316,24 | 2407,6 | 3360,34 | 60062,32 |

| IV. Коммерческие расходы | 440 | 350 | 65,0 | 620,0 | 1545 | ||

| V. Проценты за кредит | 684 | 91,20 | 684 | 144,4 | 148,2 | 148,2 | 1900 |

| VI Полная себестоимость | 27410,94 | 2494,26 | 20902,14 | 4810,64 | 2620,8 | 4914 | 63507.32 |

| VIL Прибыль | 7560 | 1512 | 20160 | 3192 | 4914 | 2784,6 | 40122,60 |

| VIII, НДС 10% | 2741.1 | 249,4 | 2090,2 | 481 | 262,08 | 491,4 | 6351 |

| IХ. Итого стоимость с НДС | 30152,04 | 2743,66 | 22992.34 | 5291,64 | 2882,88 | 5405,4 | 69858,32 |

| X. Цена реализации | 5-00 | 1-70 | 3-50 | 2-00 | 0-50 | 1-00 |

Как видно из таблицы, наибольший удельный вес в структуре затрат, занимают затраты на сырье. Это означает, что продукция, выпускаемая мини пекарней, является ресурсоемкой.

|

|

|

Расчет временных издержек

1) Расчет потребности в сырье для выпечки хлебобулочных изделий в течение месяца работы оборудования представлены в таблице.

Дневные затраты на сырье на январь 2003 года

Таблица 24

| Продукт | Мука на единицу кг | Стоимость муки на единицу, руб. | Произведено в день кг | Стоимость муки в день, руб. | Дополнит. ингред., руб. | Общие затраты на сырье, руб. |

| Хлеб | 0,500 | 3,5 | 180 | 630 | 40 % от стоимости муки | 882 |

| Булки | 0,200 | 1.4 | 24 | 33,6 | 47,04 | |

| Батоны | 0,300 | 2,1 | 180 | 37,8 | 529,2 | |

| Калачи | 0,200 | 1,4 | 38 | 39,2 | 74,48 | |

| Рожки | 0,050 | 0,35 | 39 | 13,65 | 19,11 | |

| Хлебцы | 0,100 | 0,7 | 39 | 27,3 | 38,22 | |

| Всего | 500 | 1121,75 | 448,7 | 1590,05 |

Месячные затраты на сырье

Таблица 25

| Продукт | Мука на единицу, кг | Стоимость муки на единицу, руб. | Произведено в день, кг | Стоимость муки в день, руб. | Дополнит. ннгред. (40%), руб. | Общие затраты на сырье, руб. |

| Хлеб | 0.500 | 3,5 | 3600 | 12600 | 5040 | 17640 |

| Булки | 0.200 | 1.4 | 480 | 672 | 268,8 | 640.8 |

| Батоны | 0,300 | 2,1 | 3600 | 7560 | 3024 | 10584 |

| Калачи | 0,200 | 1,4 | 760 | 1064 | 425,6 | 1489,86 |

| Рожки | 0,050 | 0,35 | 760 | 273 | 106,2 | 382,2 |

| Хлебцы | 0,100 | 0,7 | 780 | 546 | 218,4 | 764,40 |

| Всего | 10000 | 22715 | 9086 | 31801 |

Итого затрат на сырье и материалы (в среднем с количеством рабочих дней - 20) 31801 рублей.

Затрат на сырье в год составляет 351808,85 рублей.

Выход продукции

Таблица 26

| Продукт | я | ф | м | а | м | и | и | а | с | о | н | д | Всего |

| Хлеб кг шт | 3780 7560 | 3600 7200 | 3780 7560 | 3780 7560 | 3600 7200 | 3600 7200 | - - | - - | 3600 7200 | 4140 8280 | 3780 7560 | 3600 7200 | 37260 74520 |

| Булки кг шт | 504 2520 | 480 2400 | 504 2520 | 504 2520 | 480 2400 | 480 2400 | 552 2760 | 552 2760 | 480 2400 | 552 2760 | 504 2520 | 480 2400 | 6072 30360 |

| Батоны кг шт | 3780 12600 | 3600 12000 | 3780 12600 | 3780 12600 | 3600 12000 | 3600 12000 | 2280 7600 | 2530 8434 | 3600 12000 | 4140 13800 | 3780 12600 | 3600 12000 | 42070 140234 |

| Калачи кг шт | 798 3990 | 760 3800 | 798 3990 | 798 3990 | 760 3800 | 760 3800 | 874 4370 | 874 4370 | 760 3800 | 874 4370 | 798 3990 | 760 3800 | 9614 48070 |

|

|

|

| Рожки кг шт | 819 16380 | 780 15600 | 819 16380 | 819 16380 | 780 15600 | 780 15600 | 897 17940 | 897 17940 | 780 15600 | 897 17940 | 819 16380 | 780 15600 | 9867 197340 |

| Хлебцы кг шт | 819 8190 | 780 7800 | 819 8190 | 819 8190 | 780 7800 | 780 7800 | 897 8970 | 897 8970 | 780 7800 | 897 8970 | 819 8190 | 780 7800 | 9867 98670 |

2) Затраты на энергоресурсы:

Потребление тока: 7,8 кВт + 2,2 кВт + 1,0 кВт = 11,1 кВт

Потребление в сутки: 11,1 кВт * 16 = 77,6 кВт

Потребление в год: 77,6 кВт * 254 == 45110,4 кВт

Стоимость 1 кВт: 1,40 руб.

Расходы на электроэнергию в год: 45110,4 кВт * 1,40 = 63155 руб.

Расходы на электроэнергию в месяц: 5412,0 руб.

Итого затраты на энергоресурсы в месяц: 5412,0 руб.

3) Заработная плата пекарей, руб.

Средняя заработная плата пекаря - 800 руб., премия - 40 %

4 человека: фонд оплаты труда - 4000 руб./мес., премия - 1600 руб., начисления 35% - 560 руб.

4000 руб. * 12 = 48000 руб./год

Начисления на заработную плату - 48000 * 35% == 16800 руб.

Начисления на заработную плату в месяц - 16800: 12 = 1400 руб.

Итого затрат на оплату труда с начислениями в месяц - 560 руб.

4) Транспортные расходы.

Стоимость перевозки готовой продукции рассчитывается в зависимости от расстояния перевозки. Мы планируем организовать выездную торговлю, следовательно, для обеспечения мини пекарни транспортом необходимо по 10 литров бензина каждый день для выездной торговли. Потребность бензина на каждый день 10 литров. Потребность бензина на месяц 10 л * 20 дней = 200 л необходимо в месяц (среднее количество рабочих дней в месяц 20). Цена литра бензина составляет 7,0 руб.

200 л * 7,0 руб. = 1400 руб.

Исходя из этого расходы, связанные со сбытом продукции 1400 руб. в месяц.

Итого транспортные расходы 1400 рублей

Итого переменные издержки 29389,25

Расчет постоянных издержек

1. Амортизационные отчисления основных средств начисляются исходя из стоимости оборудования на мини пекарне. Стоимость всего оборудования 81904 руб. Амортизационные отчисления 8 % годовых. Начисление амортизации за год равно 81904 руб. * 8 % == 6552,32 руб. Начисление амортизации за месяц 6552,32: 12 = 547 рублей.

|

|

|

2. Общепроизводственные расходы Заработная плата вспомогательного персонала. Три человека вспомогательных рабочих; фонд оплаты труда 300 + 600 + 450 = 1600 руб./мес., премия 20% - 320 руб., начисления - 112 руб. Начисления на заработную плату 1600 * 35 % = 616 руб. Итого заработная плата вспомогательных рабочих с начислениями 2648 руб.

3. Общехозяйственные расходы. Расходы на аппарат управления. Зарплата АУЛ. Два человека, фонд оплаты труда 2700 руб./мес., премия 40% - 1080 руб., начисления - 378 руб. Начисления на заработную плату АУЛ - 2700 * 35 % = 1039,5. Итого заработная плата АУЛ с начислениями 5197,5 руб./мес. Итого общепроизводственных и общехозяйственных расходов 7845,5 руб/мес.

Месячные затраты на оплату труда с начислениями

Таблица 27

| Должность | Количество человек | Должностной оклад | Сумма заработной платы | Премия | Общий фонд заработной платы за месяц |

| Зам. по коммерческой деятельности | 1 | 700 | 700 | 40%-280 | 980 |

| Мастер-технолог | 1 | 1200 | 1200 | 40%-480 | 1680 |

| Маркетолог | 1 | 1050 | 1050 | 40%-420 | 1470 |

| Пекари | 4 | 1000 | 4000 | 40%-1600 | 5600 |

| Продавец | 1 | 600 | 600 | 20%-120 | 720 |

| Кладовщик | 0,5 | 300 | 300 | 20%-60 | 360 |

| Хозяйственник | 1 | 450 | 450 | 20%-90 | 540 |

| Итого

| 8300 | 3000 | 11300 | ||

| Начисления

| 3055,5 | 1050 | 4105,5 | ||

| Всего

| 11355,5 | 4050 | 15405,5 | ||

Организация сбыта

Сбыт продукции будет осуществляться посредством реализации продукции покупателям. В таблице показана планируемая предприятием схема размещения своей продукции на рынке.

Схема размещения продукции на рынке

Таблица 28

| Рынки сбыта | Объем продаж | |||||||||||

| Хлеб | Булки | Батоны | Калачи | Рожки | Хлебцы | |||||||

| кг | шт | кг | шт | кг | шт | кг | шт | кг | шт | кг | шт | |

| Столовая | 7000 | 14000 | - | - | 12200 | 40200 | - | - | - | - | - | - |

| Магазин | 20000 | 40000 | 3400 | 17000 | 20870 | 83480 | 5307 | 26535 | 4400 | 88000 | 5100 | 51000 |

| Выездная торговля | 10260 | 20520 | 2672 | 13360 | 900 | 16494 | 4307 | 21535 | 5467 | 109340 | 4767 | 47670 |

| Всего | 37260 | 74520 | 6072 | 30360 | 42070 | 14)234 | 9614 | 48070 | 9867 | 197340 | 9867 | 98670 |

Объемы, планируемые к реализации через эти каналы, были рассчитаны исходя из результатов маркетингового исследования. Процесс выездной торговли будет осуществляться собственными транспортными средствами, что позволит усовершенствовать сбытовую политику мини предприятия и тем самым увеличить объем реализации продукции. График рейсов планируется следующий: по деревням Перевозского района каждый день (одни раз в день), в год - 254 раза.

|

|

|

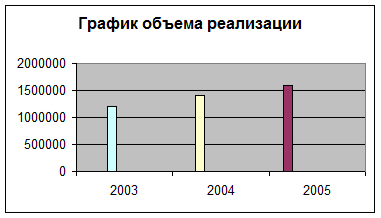

Из построенного графика видно, что объем реализации хлебобулочных изделий за период с 2001 по 2003 год растет. За период с 2001 по 2002 год объем реализации увеличился на 206143 руб., а с 2002 по 2003 год вырос на 172379 руб.

Стратегия финансирования

Для реализации проекта необходимо начальное инвестирование денежных средств в размере 33391,05 рублей на закупку сырья для производства продукции.

Необходимая сумма денежных средств на закупку сырья равна 33391,05 рублей. 13391,05 рублей - средства прибыли мини пекарни оставшиеся с того года. 20000 рублей намечено получить в форме кредита банка и сроком на 1 год под 25 % годовых. Выплаты осуществляются равными суммами ежемесячно, для этого рассчитывается график погашения инвестиционного кредита (таблица).

При этом равная сумма выплаты долга равна: Р = (K*n)/(l-(l/(l*n)*t)),

где К - сумма взятого кредита

t - % ставка

n - число периодов

График погашения инвестиционного кредита

Таблица 29

| Показатель | Основная сумма долга | Сумма % за кредит | Равная сумма выплаты долга | Сумма погашения кредита |

| январь | 20000 | 416,5 | 1900 | 1484 |

| февраль | 18516 | 385,5 | 1900 | 1515 |

| март | 17001 | 354 | 1900 | 1546,5 |

| апрель | 15454,5 | 322 | 1900 | 1579 |

| май | 13875,5 | 289 | 1900 | 1611,5 |

| июнь | 12264 | 255,5 | 1900 | 1645 |

| июль | 10619 | 221 | 1900 | 1979,5 |

| август | 86395 | 186 | 1900 | 1714,5 |

| сентябрь | 6925 | 150,5 | 1900 | 1750 |

| октябрь | 5175 | 114,0 | 1900 | 1786 |

| ноябрь | 3389 | 77 | 1900 | 1824 |

| декабрь | 1862 | 39 | 1900 | 1862 |

| Итого | 211476 | 2810 | 22800 | 20000 |

Выручка от реализации продукции

Выручка от реализации продукции на мини пекарне складывается от реализации хлебобулочных изделий. Цена по видам продукции рассчитана с учетом коэффициента инфляции.

Расчет выручки от реализации продукции за год

Таблица 30

| Вид продукции | Цена за 1 шт. | Объем производства, шт. | Сумма | В % к итогу |

| Хлеб | 5-00 | 74520 | 372600 | 30,80 |

| Булки | 1-70 | 30360 | 51612 | 4,30 |

| Батон Французский | 3-50 | 140234 | 490819 | 40,60 |

| Сдобные рожки | 0-50 | 197340 | 98670 | 8,00 |

| Калачи | 2-00 | 48070 | 96140 | 7,90 |

| Докторские хлебцы | 1-00 | 98670 | 98670 | 8,0 |

| Итого | 1208511 | 100 % |

Выручка от реализации продукции на мини пекарне складывается от реализации хлебобулочных изделий. Цена по видам продукции рассчитана с учетом коэффициента инфляции.

Из данной таблицы видно, что наибольший удельный вес в структуре занимает выручка, полученная от реализации французских батонов. Это связано с тем, что себестоимость этих изделий низкая, а цена реализации намного выше, чем себестоимость.

|

|

|

5. РЕЗУЛЬТАТЫ АНАЛИЗА

По результатам проведенных расчетов можно сделать следующие выводы. После внедрения проекта мини пекарня получит прибыль по каждому виду продукции. Данные о размере и структуре годовой прибыли приведены в таблице.

Таблица 31

| Вид продукции | Размер прибыли | Структура |

| Хлеб | 74560 | 16,63 |

| Булки | 18216 | 4,06 |

| Батоны | 224374,4 | 50,03 |

| Калачи | 38546 | 8,06 |

| Рожки | 59202 | 13,20 |

| Хлебцы | 33547,8 | 7,48 |

| Итого | 448316,2 | 100 |

По структуре прибыли видно, что наибольший удельный вес занимает прибыль по новой продукции: батоны – 50,03%, рожки – 13,20%. Хлеб тоже занимает большой процент прибыли, которую получает мини пекарня. А по результатам рентабельности весь ассортимент продукции является рентабельным и ее процент высокий. Но хлеб имеет 25% рентабельности, из этого следует, что мини пекарне целесообразно отказаться от производства этого вида продукции и заменить выпуском какой-нибудь мелкой штучной продукции, так как производство такой продукции является более рентабельным.

Но мини пекарня не может отказаться от производства хлеба, так как эта продукция пользуется большим спросом у самого колледжа, поскольку является необходимой для столовой колледжа.

Прибыль

Таблица 32

| Прибыль | 2003 | 2004 | 2005 |

| Всего | 448316 | 539638 | 611576 |

| Хлеб | 82642 | 92424 | |

| Булки | 24752 | 29288 | |

| Батоны | 258424 | 288800 | |

| Калачи | 47763 | 54320 | |

| Рожки | 82589 | 102276 | |

| Хлебцы | 43468 | 44468 |

Из построенного графика можно сделать вывод, что прибыль с каждым годом возрастает. С 2003 по 2004 планируется увеличение прибыли на 91322 руб., а с 2004 по 2005 – на 71938. Очевидно, что избранный курс верен.

Чем больше объем реализации, тем больше прибыль.

ЗАКЛЮЧЕНИЕ

По результатам анализа стратегии развития, можно сделать следующие выводы:

1. При анализе деятельности было обнаружено, что затраты на производство некоторых видов продукции почти превышают выручку от их реализации, а именно выпечка пирогов. Прибыльным является лишь выпечка хлеба «Раменского» и булки 0,2 кг. Для повышения эффективности работы мини пекарни было принято решение отказаться от производства неконкурентоспособной продукции. Также было решено расширить ассортимент продукции, выпекать мелкоштучные хлебобулочные изделия, так как на производство такой продукции снижается затрата, а объем продукции увеличивается.

2. При расширении ассортимента продукции изменилась структура мини пекарни. Расширился штат мини пекарни, который представлен в первой части, также была введена должность маркетолога.

3. Введение новой должности способствовало усилению эффективности производственной деятельности мини пекарни, путем разработки и реализации мероприятий, обеспечивающих организацию сбытовой деятельности.

4. При увеличении объема продукции произошло снижение издержек производства, что благоприятно отразилось на финансовом состоянии мини пекарни. Снижение себестоимости произошло за счет снижения расходов на единицу продукции.

5. Маркетинговая деятельность, осуществляемая на мини пекарне, позволила расширить и ассортимент продукции, а также рынки сбыта продукции, посредством установления приемлемой цены и организации доставки продукции потребителям.

6. Расширение ассортимента продукции и организация сбыта способствовали увеличению конкурентоспособности мини пекарни.

7. Реализация всех изменений способствовала получению мини пекарней прибыли в 2003 году в размере 448316 рублей, в 2004 году - 539638, в 2005 - 611576 рублей.

В результате предполагаемых полученных расчетов следуют выводы о эффективности стратегии развития Обоснование эффективности инвестиционного процесса стратегии развития на основе срока окупаемости и чистой текущей стоимости стратегии.

Определяем срок, необходимый для того, чтобы вложения окупили себя:

Сок = К / (Пгод + Агод)

где К – необходимые капитальные вложения, руб.

Агод – годовая амортизация, руб.

Пгод – годовая прибыль, руб.

Сок = 81904 / (448316,2 + 6552,32) = 0,18 лет

Следовательно, необходимые вложения окупятся через 1,5 месяца с начала деятельности.

Также эффективность стратегии развития можно определить методом чистой текущей стоимости, для этого нужно определить чистую текущую стоимость доходов.

В нашем случае ЧТС больше, чем стоимость капитала. Стратегия развития имеет доходность более высокую, чем стоимость капитала.

Эффективность стратегии развития можно определить исходя из расчета индекса доходности.

PI = S всей текущей стоим-ти доходов / первоначальные затраты

PI = 1208511 / 760194,8 = 1,6

Вывод делается следующий, что по расчетам - эта ситуация подобна той, когда стоимость дохода больше первоначальных затрат и предприятие становиться привлекательным. То есть индекс доходности больше единицы, а это значит, что нашу стратегию развития следует учесть и принять.

ЛИТЕРАТУРА

1. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Изд-во «Дело и сервис», 2001

2. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Финансы и статистика, 2000

3. Козлова Е.П. Бухгалтерский учет. М., Финансы и статистика, 2000

4. Котлер Ф. Основы маркетинга. М, Росинтер, 1996

5. Пелих А.С. Бизнес-план или как организовать свой бизнес. - М.: Изд-во «Ось-89», 2001

6. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Итнра-М, 1995

|

|

|