|

Взимание банковской комиссии

|

|

|

|

Взимание комиссии по экспортным и импортным аккредитивам производится со счета клиента по мере совершения операций согласно утвержденным тарифам. Комиссии других банков, возникающие в зависимости от условий конкретного аккредитива, вписываются со счета клиента.

Комиссия по операциям, совершенным в валюте Российской Федерации приведена в Приложении №5.

Комиссия по валютным аккредитивам составляет 1% от суммы аккредитива.

Для иллюстрации высчитаем комиссию, полученную банком, от вышеизложенной операции. Для этого необходимо взять 1% от 10000 долларов. Комиссия банка составит 100 долларов.

Предположим, что сделка совершалась в рублях и сумма аккредитива составляла 450500 рублей. Комиссия банка составит:

· За авизование аккредитива – 0,15% от суммы, т.е. 675,75 рубля.

· Прием и отправка документов по аккредитиву – 0,15% от суммы, т.е. 675,75 рубля.

· Проверка документов по аккредитиву – 0,15% от суммы, т.е. 675,75 рубля.

Таким образом, комиссия банка за выполненные операции по аккредитиву составила 2027,25 рубля.

2.3. Анализ документарных операций проводимых в Королевском ОСБ №2570

Документарные операции в Королевском ОСБ №2570 начали осуществляться с 1993 года в связи с вхождением России в рыночную экономику и необходимостью внедрения новых форм расчетов между российскими предприятиями на внутреннем рынке, а также между российскими фирмами и их партнерами за рубежом.

Банк предлагает своим клиентам проведение операций по документарным аккредитивам, документарному инкассо и гарантиям. Таблица иллюстрирует количество проведенных документарных операций с 1993 года по 1 мая 2002 года.

Таблица 2.1.

Документарные операции, проводимые банком в 1993-2002гг [13].

|

|

|

| Год | документарный аккредитив | Документарное инкассо | гарантия |

|

| |||

| на 1.05.2002 | 25 | 7 | 0 |

| 2001 | 29 | 7 | 1 |

| 2000 | 25 | 5 | 1 |

| 1999 | 21 | 3 | 1 |

| 1998 | 14 | 3 | 2 |

| 1997 | 15 | 2 | 1 |

| 1996 | 12 | 2 | 1 |

| 1995 | 9 | 3 | 0 |

| 1994 | 8 | 1 | 0 |

| 1993 | 4 | 0 | 0 |

Сразу следует отметить, что, как это видно из таблицы, наибольшая доля документарных операций совершается по аккредитивам. Доля документарного инкассо вместе с гарантиями за последние годы едва достигает 28%. Это значит, что подавляющее большинство доходов банка от документарных операций являются следствием операций по документарным аккредитивам.

Данный дисбаланс связан со следующими факторами: во-первых, операция по документарному аккредитиву более выгодна банку, т.к. предполагает более широкое участие и тесное сотрудничество банка и контрагентов по внешнеторговому контракту, чем, скажем по операциям с документарным инкассо.

Во-вторых, накладывает свой отпечаток специфика деятельности банка, его расположение в районе с большим числом предприятий наукоемкой промышленности, экспортирующих свою продукцию за рубеж. А так как аккредитивная форма расчетов более выгодна экспортеру, этим и определяется ее преобладание.

Незначительное количество операций с гарантиями связано с тем, что данный вид операций только начинает получать распространение в практике российских банков.

Следующая таблица укажет на количество и динамику совершения операций по документарным аккредитивам.

Таблица 2.2.

Операции с документарными аккредитивами в 1993-2002гг [14].

| Годы | Количество операций с документарными аккредитивами | % к предыдущему году |

|

| ||

| на 1.05.2002 | 25 | -13,8 |

| 2001 | 29 | 16 |

| 2000 | 25 | 19 |

| 1999 | 21 | 50 |

| 1998 | 14 | -6,6 |

| 1997 | 15 | 25 |

| 1996 | 12 | 33,3 |

| 1995 | 9 | 12,5 |

| 1994 | 8 | 100 |

| 1993 | 4 |

|

На основании этой таблицы видно, что общие тенденции развития операций с документарными аккредитивами характеризуются их постоянным ростом. Период с 1993 по 1996 гг. характеризовался началом проведения подобных операций. Российские фирмы искали наиболее надежный способ расчета со своими контрагентами как в России, так и за рубежом.

|

|

|

Схемы проведения аккредитивных форм расчетов многосторонни и разнообразны и необходимо было время, чтобы привыкнуть и осознать все плюсы подобной формы расчетов. К 1997 году наметилась группа предприятий, постоянно использующая данный вид расчетов.

В 1998 году произошло обострение традиционных «болезней» российской экономики, что, стоит отметить, практически не повлияло на использование аккредитивов. На примере последующих таблиц будет заметно, что объемы операций по аккредитивам даже несколько выросли. А в 1999 году 6,6 процентов, потерянных в 1998г., компенсировались 50-ти процентным ростом.

Особое внимание следует уделить именно 2002 году, так как в этом году был принят план, на основании которого рост операций с документарными аккредитивами по сравнению с 2001 годом должен составить 60-70%.

Это связано с решением банка собственными путями внедрять данную форму расчетов между предприятиями, путем проведения консультаций с представителями различных фирм, более подробного объяснения всех преимуществ аккредитивной формы расчетов. Предыдущие годы были отмечены некоторой пассивностью банка в организации этого вопроса – предприятия начинали применять аккредитивы на основе информации, полученной не из банковских источников, а от партнеров по бизнесу.

Более подробный анализ мне бы хотелось провести на основе двух типов аккредитивов – валютного и рублевого.

Таблица 2.3.

Операции с валютными аккредитивами в 1993-2002 гг [15].

| Год | Количество аккредитивов | % к предыдущему году | сумма аккредитивов, долл.[16] | % к предыдущему году |

|

| ||||

| на 1.05.2002 | 13 | 0 | 290344,71 | 1 |

| 2001 | 13 | 30 | 287553,69 | 24,2 |

| 2000 | 10 | 11 | 231455,8 | 10,2 |

| 1999 | 9 | 50 | 210112,5 | 19,7 |

| 1998 | 6 | 0 | 175500,73 | -2,6 |

| 1997 | 6 | 50 | 180116,71 | 26,8 |

| 1996 | 4 | 0 | 142008,47 | 60,8 |

| 1995 | 4 | 33,3 | 88318,54 | 39,9 |

| 1994 | 3 | 50 | 63115,11 | 23,7 |

| 1993 | 2 |

| 51007,17 |

|

По операциям с валютными аккредитивами отражена та же тенденция постепенного роста как количества, так и объема совершаемых операций.

|

|

|

Кризис 1998 года выразился лишь в незначительном снижении объемов аккредитивных сделок, под влиянием общей тенденции, компенсированный 50-ти процентным ростом количества совершаемых операций в 1999 году. Такое устойчивое положение в период кризиса объясняется тесными контактами российских и иностранных контрагентов и их нежеланием нарушать установившиеся связи между фирмами. Важную роль здесь сыграло также доверие, оказанное Сбербанку, как одному из немногих банков, сумевших не потерять свои позиции.

В настоящее время банк проводит политику популяризации этой по-прежнему новой формы расчетов среди российских предприятий, что стало возможным благодаря тому, что многие фирмы стремятся выйти на международный рынок со своими товарами и услугами.

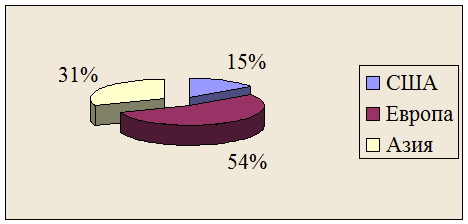

Несколько изменилась структура зарубежных контрагентов. За прошедшие три года увеличилась доля европейских и азиатских фирм, имеющих деловые отношения на основе аккредитивной формы расчетов с российскими предприятиями. Упала доля американских фирм.

Таблица 2.4.

Зарубежные контрагенты по аккредитивным операциям за 1999-2002гг [17]

| Годы | количество фирм | ||

|

| США | Европа | Азия |

| на 1.05.2002 | 2 | 7 | 4 |

| 2001 | 3 | 7 | 3 |

| 2000 | 3 | 5 | 1 |

| 1999 | 5 | 3 | 1 |

На рис.2.1. показана региональная структура иностранных контрагентов за пять месяцев текущего года. Руководство банка говорит о сохранении подобной тенденции до конца этого года, а также на 2003 год.

Рис.2.1. Региональная структура иностранных контрагентов по операциям с документарными аккредитивами за пять месяцев 2002г.

Не лишнем будет обратить внимание и на комиссию, полученную банком за выполнение операций по документарным аккредитивам, тем более что за период с января по май этого года она уже составила около трех тысяч долларов – больше, чем за весь 2001 год.

Таблица 2.5.

Комиссия банка, полученная в результате проведения операций по валютным аккредитивам в 1993-2002гг [18].

| Год | сумма валютного аккредитива

| комиссия банка | % к предыдущему году | |||

|

|

|

| ||||

| на 1.05.2002 | 290344,71 | 2903,45 | 1 | |||

| 2001 | 287553,69 | 2875,54 | 24,2 | |||

| 2000 | 231455,8 | 2314,56 | 10,2 | |||

| 1999 | 210112,5 | 2101,13 | 19,7 | |||

| 1998 | 175500,73 | 1756 | -2,6 | |||

| 1997 | 180116,71 | 1801,17 | 26,8 | |||

| 1996 | 142008,47 | 1420,08 | 60,8 | |||

| 1995 | 88318,54 | 883,19 | 39,9 | |||

| 1994 | 63115,11 | 631,15 | 23,7 | |||

| 1993 | 51007,17 | 510,07 |

| |||

Снова стоит отметить, что обострившийся в 1998 году кризис российской экономики почти не повлиял на данную сферу банковских отношений. Падение составило всего лишь 2,6%. В остальном наблюдается уверенный рост как объемов операций по валютным аккредитивам, так и, соответственно, получаемой банком комиссии.

Теперь, обратим внимание на операции, совершаемые с аккредитивами при расчетах в валюте Российской Федерации.

Таблица 2.6.

Операции с рублевыми аккредитивами в 1993-2002 гг [19].

| год | количество аккредитивов | % к предыдущему году | Сумма аккредитивов, руб. | % к предыдущему году |

|

| ||||

| на 1.05.2002 | 12 | -25 | 7856219,63 | -10,7 |

| 2001 | 16 | 6,7 | 8796630,59 | 10,04 |

| 2000 | 15 | 25 | 7993541,11 | 33,1 |

| 1999 | 12 | 50 | 6005578,65 | 24,9 |

| 1998 | 8 | -11,1 | 4810004,04 | 4,4 |

| 1997 | 9 | 12,5 | 4605880,55 | 14,9 |

| 1996 | 8 | 60 | 4005213,69 | 62,1 |

| 1995 | 5 | 0 | 2471458,71 | 4,7 |

| 1994 | 5 | 150 | 2360112,98 | 171,1 |

| 1993 | 2 |

| 870556,77 |

|

Здесь, в соответствии с общей тенденцией изменения количества и объемов операций с документарными аккредитивами наблюдается уверенный рост всех показателей. В 1998 году на 11,1% упало количество совершаемых операций, но на 4,4% вырос их объем. То есть, в период кризиса банк не только не утратил свои позиции, а даже укрепил их.

В отношении операций с валютными аккредитивами, их количество и объем на данный момент не уступает этим же показателям в 2001 году. Количество и объем операций с рублевыми аккредитивами на данный момент уступают показателям 2001 года, но не приходиться сомневаться, что это явление временно и в конечном счете будет обеспечен значительный рост как за счет устойчивой тенденции развития этой формы расчетов между предприятиями, так и за счет значительных усилий банка по внедрению аккредитивной формы расчетов.

Теперь, обратим внимание на динамику комиссионного вознаграждения, получаемого банком.

Таблица 2.7.

Комиссия банка, полученная в результате проведения операций по рублевым аккредитивам в 1993-2002гг [20].

| Год | Сумма рублевого аккредитива | комиссия банка | % к предыдущему году | |||

|

|

|

| ||||

| на 1.05.2002 | 7856219,63 | 82990,29 | -10,6 | |||

| 2001 | 8796630,59 | 92864,62 | 10 | |||

| 2000 | 7993541,11 | 84432,18 | 32,8 | |||

| 1999 | 6005578,65 | 63558,58 | 24,6 | |||

| 1998 | 4810004,04 | 51005,04 | 4,4 | |||

| 1997 | 4605880,55 | 48861,74 | 14,8 | |||

| 1996 | 4005213,69 | 42554,74 | 60,9 | |||

| 1995 | 2471458,71 | 26450,32 | 4,6 | |||

| 1994 | 2360112,98 | 25281,18 | 162 | |||

| 1993 | 870556,77 | 9640,85 |

| |||

Таблица также иллюстрирует полное соответствие тенденции изменения данного показателя общей тенденции развития применения документарных операций.

Таблица 2.8.

Операции по документарному инкассо в 1993-2002гг [21].

| год | количество инкассовых операций | % к пред.году | сумма операций (долл.США) | % к пред.году |

|

| ||||

| на 1.05.2002 | 7 | 0 | 44100 | 2,3 |

| 2001 | 7 | 40 | 43120 | 13,7 |

| 2000 | 5 | 66,6 | 37940 | 74 |

| 1999 | 3 | 0 | 21800 | 41 |

| 1998 | 3 | 50 | 15453 | 23,6 |

| 1997 | 2 | 0 | 12500 | 35,1 |

| 1996 | 2 | -33,3 | 9250 | 5,7 |

| 1995 | 3 | 200 | 8750 | 143,5 |

| 1994 | 1 | 0 | 3600 | 12,5 |

| 1993 | 1 |

| 3200 |

|

Операции по документарному инкассо получили не самое широкое распространение, по сравнению с документарными аккредитивами, но их количество и сумма операций возрастают от года к году. В соответствии с прогнозными данными планируется увеличить количество проводимых инкассовых операций на 50% по сравнению с 2001 годом. Следует отметить, что за пять месяцев 2002 года сумма инкассовых операций уже на 2,3% превысила уровень 2001 года.

Таблица 2.9.

Комиссия, полученная в результате совершения операций по документарному инкассо в 1993-2002гг [22].

| год | сумма операций, долл. | комиссия банка,долл. | % к пред.году |

|

| |||

| на 1.05.2002 | 44100 | 551,3 | 2,3 |

| 2001 | 43120 | 539 | 13,7 |

| 2000 | 37940 | 474,7 | 74 |

| 1999 | 21800 | 272,5 | 41,1 |

| 1998 | 15453 | 193,4 | 23,6 |

| 1997 | 12500 | 156,6 | 35,1 |

| 1996 | 9250 | 115,6 | 5,9 |

| 1995 | 8750 | 109,4 | 143 |

| 1994 | 3600 | 45 | 12,5 |

| 1993 | 3200 | 40 |

|

На рисунке 2.2. наглядно показано распределение общей суммы банковской комиссии, в зависимости от формы расчета.

Рис.2.2. Распределение комиссии, полученной банком в результате совершения документарных операций в 2001г.

Выгода банка складывается не только из полученной им комиссии. Дело в том, что деньги, необходимые для оплаты, к примеру, аккредитива лежат в банке, как показывает практика, не менее 3-5 дней. А по крупным суммам, где выплата производится в несколько этапов – более 5 дней. У банка появляется возможность использовать эти деньги в своей деятельности, сделать так, чтобы они не лежали мертвым грузом.

Эти средства могут использоваться банком для продажи на межбанковском рынке капиталов, для выдачи кредитов и инвестиционных проектов.

Следующая таблица проиллюстрирует структуру вложения средств, появляющихся на счетах банка при осуществлении документарных операций.

Таблица 2.10.

Вложения средств, имеющихся на счетах банка, при осуществлении документарных операций в 1997-2001гг [23].

|

| кредиты ф.л. в рублях | "+"/"-" к пред.году | кредиты ю.л. в рублях. | "+"/"-" к пред.году | остаток средств в банке | "+"/"-" к пред.году |

|

| ||||||

|

| ||||||

| годы | ||||||

| 2001 | 0 | 0 | 17 | 10 | 0 | 0 |

| 2000 | 0 | 0 | 7 | -5 | 0 | -10 |

| 1999 | 0 | 0 | 12 | 12 | 10 | -60 |

| 1998 | 0 | 0 | 0 | 0 | 70 | 55 |

| 1997 | 0 |

| 0 |

| 15 |

|

Продолжение Таблицы 2.10.

|

| кредиты ф.л. в ин.вал. | "+"/"-" к пред.году | кредиты ю.л. в ин.вал. | "+"/"-" к пред.году | продажа на межбанк. Рынке | "+"/"-" к пред.году |

|

| ||||||

|

| ||||||

| годы | ||||||

| 2001 | 0 | -4 | 10 | -4 | 73 | -2 |

| 2000 | 4 | 4 | 14 | 6 | 75 | 5 |

| 1999 | 0 | 0 | 8 | 8 | 70 | 40 |

| 1998 | 0 | 0 | 0 | -18 | 30 | -37 |

| 1997 | 0 |

| 18 |

| 67 |

|

Сразу же хотелось бы отметить, что активность банка при использовании данного вида средств определяется их остатком на счетах банка. Чем меньше средств остается – тем серьезнее банковские вложения. В 2000 и 2001гг. остаток средств равен нулю, что говорит о том, что все средства, которые появились в банке в результате совершения документарных операций использовались и приносили прибыль. Большой остаток средств в 1998 году характеризует опасность вложения в период обострения кризиса российской экономики.

Банк предпочитает продавать средства на межбанковском рынке. Динамика данного показателя не претерпела особых изменений с 1999 года. Это наиболее быстрый способ получить выручку от имеющихся на счетах средств.

Часть средств расходуется на выдачу кредитов в иностранной и российской валютах юридическим лицам. Стоит отметить, что часть выданных кредитов, примерно 50% в 1999-2001гг., имеет долгосрочный характер, т.е. банк обладает достаточным объемом текущих активов, чтобы в любом случае произвести платеж (например, по аккредитиву).

Практически нулевой процент выданных кредитов физическим лицам определяется большей надежностью, а, следовательно, приоритетностью работы с юридическими лицами.

Проведем сравнение показателей деятельности отделений СРБ СБ РФ с Королевским ОСБ №2570.

Таблица 2.11.

Проведенные документарные операции отделениями СРБ СБ РФ за 1996-2001гг [24].

| название отделения | количество документарных операций | |||||

|

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Балашихинское | 5 | 13 | 17 | 19 | 24 | 26 |

| Волокаламское | 6 | 15 | 18 | 21 | 24 | 25 |

| Дмитровское | 12 | 14 | 17 | 24 | 25 | 30 |

| Дубненское | 7 | 10 | 12 | 14 | 21 | 21 |

| Егорьевское | 6 | 9 | 10 | 12 | 12 | 13 |

| Истринское | 8 | 10 | 16 | 15 | 19 | 19 |

| Наро-Фоминское | 5 | 12 | 12 | 17 | 21 | 25 |

| Ногинское | 10 | 12 | 16 | 21 | 22 | 30 |

Королевское

15

18

19

26

28

33

Одинцовское

7

9

13

15

18

19

Орехово-Зуевское

4

12

15

24

24

27

Подольское

10

11

13

16

21

23

Раменское

4

8

9

14

17

17

Сергиево-Посадское

9

9

12

18

17

19

Химкинское

7

7

8

15

17

17

Щелковское

10

14

19

24

25

30

В среднем по отделениям

7,8

11,4

14,1

18,4

20,9

23,4

Итого по отделениям

125

183

226

295

335

374