|

Инвестиции в основной капитал

|

|

|

|

Курсовая работа

По дисциплине: «Макроэкономика»

Тема: «Инвестиции и экономический рост в переходной экономике»

Выполнил:

Студент группы Э-99-1

Абдразаков Р. И.

Проверила:

Лаптева В.И.

Тюмень – 2000 г.

Содержание

Стр.

Введение 3

Инвестиции и их факторы 4

Инвестиции, её факторы и график спроса на инвестиции 4

Изменение спроса на инвестиции 7

Инвестиции и экономический рост в рыночной экономике 10

Два подхода к связи между инвестициями и экономическим ростом 10

Подходы к определению экономически эффективного объёма производства 12

Инструменты воздействия на частные инвестиционные решения 15

Модели инвестиционной политики 20

Структура и эффективность инвестиций в переходной экономике 23

Инвестиционный климат в странах переходной экомики 23

Меры по привлечению инвестиций на ближайшую перспективу 29

Меры по активизации инвестиционной деятельности на средне и долгосрочной перспективе 36

Заключение 42

|

|

|

Список литературы 45

Введение

В своей курсовой я хочу рассказать о инвестициях, о том как инвестиции влияют на экономический рост в условиях переходной экономики и как создать условия благоприятствующие активизации инвестиционной деятельности.

Выбрал я эту тему не случайно, Россия сейчас находится в тяжелой экономической ситуации. Производство перестало быть приоритетным и объектом управления. Продолжается его спад, особенно в отраслях связанных с внедрением новой техники и технологии. Следовательно, темпы и масштабы экономического развития в настоящее время полностью предопределяются политикой капитальных вложений в основной капитал.

Преодоление спада инвестиций в экономику, повышение возможности развития хозяйствующих субъектов в этом направлении является сегодня одной из центральных проблем. Однако, поддержка инвестиций в производство не стало приоритетным направлением, действующая в экономике механизмы способствуют отвлечению средств на другие цели.

Начиная с 1993 года, вследствие недостаточного финансирования не выполняются задания годовых инвестиционных программ по вводу в действие производственных объектов. Так, в 1993 году оно было выполнено на 30% в 1994 году на 31%, в 1995 году на 18%, в 1996 году на 11%, в 1997 году на 23%. Это вызывает недоверие отечественных и иностранных инвесторов государству как субъекту инвестиционной деятельности.[1]

Условия перехода на рыночные механизмы хозяйствования потребовали формирования нового содержания инвестиционного процесса.

В основных направлениях бюджетной политики до 2000 года подчеркивается, что для устойчивого экономического роста необходимо создать обстановку максимального благоприятствования для частных инвестиций. Признано необходимым ориентировать государственную политику на поддержку и стимулирование частной собственности и инвестиционной деятельности.

|

|

|

Таким образом тема моей курсовой работы очень актуальна на сегодняшний день. Россия встала на порог XXI века, но увы стоим мы не с гордо поднятой головой, а с стоим с протянутой к западу рукой, прося их об очередном кредите. Предыдущие инвестиции в нашу экономику не дали нам ожидаемого экономического роста. Поэтому целью своей курсовой работы я ставлю рассказать, что такое инвестиции, как связаны между собой инвестиции и экономический рост, как создать условия для активизации инвестиционной деятельности.

1. Инвестиции и их факторы

1.1. Инвестиции, их факторы и график спроса на инвестиции

Инвестиции – это расходы на создание, расширение реконструцию и техническое перевооружение основного капитала, а так же на связанные с этим изменения оборотного капитала. Инвестиционное решение принимается в зависимости от соотношения предельной выгоды и предельных издержек. Предельной выгодой от инвестиций является ожидаемая норма чистой прибыли, которую инвестор надеется получить. Предельными издержками является процентная ставка, то есть затраты на привлечение займа. Очевидно, что инвестор будет вкладывать капиталы только в те проекты, где ожидаемая чистая прибыль превышает процентную ставку. Поэтому ожидаемая норма чистой прибыли и процентная ставка являются двумя основными факторами, определяющими расходы на инвестиции.

Стимулом для капиталовложения служит прибыль; фирмы покупают капитальные товары только в том случае, когда рассчитывают получить прибыль от этих покупок. Предположим, владелец маленькой мебельной мастерской собирается вложить деньги в новый шлифовальный станок, который стоит 1000 руб. и имеет срок службы только один год. Новый станок должен увеличить объём выпуска продукции фирмы м доходы от реализации. Предположим теперь, что ожидаемый чистый доход (т.е. чистый доход за вычетом эксплуатационных расходов, таких, как затраты на электроэнергию, древесину, рабочую силу, определённые налоги и т.д.) от этого станка равен 1100 руб. Другими словами, после вычета эксплуатационных расходов оставшиеся ожидаемые чистый доход достаточен, чтобы покрыть затраты на приобретение станка – 1000 руб. - и принести прибыль – 100 руб. - со стоимостью станка – 1000 руб., находим, что ожидаемая норма чистой прибыли равна 10% (100 руб./1000 руб.). Фирмы иногда называют это “доходностью” инвестиций, подразумевая прибыль (отдачу), получаемую в результате инвестиций. Обозначим эту “доходность”, или “прибыль”, символом r

|

|

|

Одна из важных категорий издержек, связанных с инвестициями, которая не была учтена в примере, - это процентная ставка, т.е. цена, которую фирма должна заплатить, чтобы взять в долг денежный капитал, необходимый для приобретения реального капитала (шлифовального станка).

Мы можем рассматривать процентную ставку в контексте инвестиций и ожидаемой доходности, сделав, следующее обобщение: если ожидаемая норма чистой прибыли (10%) превышает величину процентной ставки (скажем, 7%,), то инвестирование будет рентабельным. Но если процентная ставка (скажем, 12%) превышает ожидаемую норму чистой прибыли (10%), то инвестирование не выгодно.

А если фирма не прибегает к заимствованию, а финансирует инвестиции за счет внутренних средств, которые она сберегла от прошлых прибылей. То и в этом случае роль процентной ставки как цены на инвестирования в реальный капитал не изменится. Изымая средства из сбережений и вкладывая их в станок, фирма несёт альтернативные издержки, потому что лишается процентного дохода, который она могла бы получить, ссудив эти средства ещё кому-нибудь.

В принятии инвестиционных решений главную роль играет не номинальная процентная ставка, а реальная. Потому что номинальная процентная ставка выражается в текущих ценах, а реальная – в постоянных или скорректированных с учетом инфляции ценах:

Реальная процентная ставка = Номинальная ставка – уровень инфляции

В нашем примере со станком мы исходили из постоянного уровня цен, поэтому все наши данные, включая процентную ставку, приводятся в реальном выражении.

В условиях инфляции дела обстоят несколько по-другому. Предположим, что инвестирование 1000руб. должно обеспечить реальную (с поправкой на инфляцию) ожидаемую норму чистой прибыли 10%, а номинальная процентная ставка составляет 15%. На первый взгляд может показаться, что инвестиция не выгодна. Но допустим, что текущие темпы инфляции 10% в год. Это значит, что инвестор получил бы обратно доллары, покупательная способность которых уменьшилась на 10%. Хотя номинальная процентная ставка 15%, реальная процентная ставка составляет 5%(15%-10%). Сравнивая эту реальную процентную ставку в 5% с ожидаемой нормой прибыли, составляющей 10%, находим, что инвестирование оказывается рентабельным и его следует принять.

|

|

|

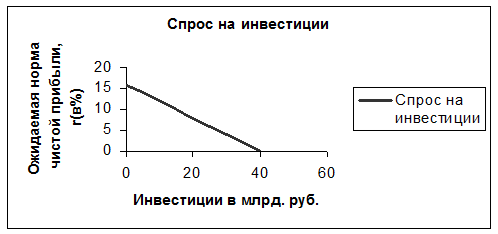

Зная факторы, влияющие на принятия инвестиционного решения отдельной фирмы, перейдём к общему спросу на инвестиционные товары со стороны всего предпринимательского сектора. Предположим, что каждая фирма рассчитала ожидаемую норму чистой прибыли от всех инвестиционных проектов, и эти данные были соединены воедино. Эти оценки можно суммировать, то есть последовательно сложить, задавая вопрос, какова стоимость инвестиционного проекта при ожидаемой норме прибыли.

Допустим, что нет перспективных инвестиций, которые могли бы принести ожидаемую норму прибыли в 16% или более. Но есть возможности вложить 5 млрд. руб. с ожидаемой нормой прибыли от 14 до 16%;дополнительные 5 млрд. руб., которые принесут от 12 до 14% прибыли; и ещё дополнительные 5 млрд. руб. в каждом последующим 2%-ном интервале, включая последний от 0 до 2%.

Суммируя эти числа, получим данные представленные в таблице 1

Таблица 1

| Ожидаемая норма чистой прибыли, r (в %) | Объём инвестиций (в млрд. руб. в год) |

| 16 | 0 |

| 14 | 5 |

| 12 | 10 |

| 10 | 15 |

| 8 | 20 |

| 6 | 25 |

| 4 | 30 |

| 2 | 35 |

| 0 | 40 |

Пользуясь данными, приведёнными в таблице 1, построим график представленный на рис. 1

|

Рис. 1

Кривая спроса на инвестиции

Имея эту обобщенную информацию об ожидаемых нормах чистой прибыли от всех возможных инвестиционных проектов, мы вводим понятие реальной процентной ставки. Из примера о шлифовальном станке мы знаем, что инвестиционный проект надо осуществлять в том случае, если норма чистой прибыли r превышает реальную процентную ставку i.

Давайте рассмотрим рис.1, исходя из этого соображения. Если допустить что процентная ставка равна 12%, мы увидим, что затраты на инвестиции в размере 10 млрд. руб. окажутся выгодными. Это значит, что инвестиционные проекты стоимостью 10 млрд. руб. дадут ожидаемую норму прибыли в 12% или более, При “цене” в 12% спрос на инвестиционные товары составит по стоимости 10 млрд. руб. Если бы выгодно инвестировать дополнительные 5 млрд. руб., а общий объём спроса на инвестиционные товары достиг бы 15 млрд. руб. При 8% ставке ещё 5 млрд. руб. станут рентабельными, а общий спрос на инвестиционные товары составит 20 млрд. руб. при 6% инвестировать следовало бы 25 млрд. руб.

|

|

|

Применяя правило сопоставления предельных выгод и предельных издержек, в соответствии, с которым следует осуществлять все инвестиционные проекты до того момента, когда ожидаемая норма прибыли станет равной процентной ставке (r=i), мы обнаружим, что кривая на рис.1 представляет собой кривую спроса на инвестиции. На вертикальной оси отложены возможные различные цены инвестирования (различные реальные процентные ставки), а на горизонтальной оси – соответствующие объёмы требуемых инвестиционных товаров. Любая линия, построенная на основе таких данных, есть кривая спроса на инвестиции.

Такая концепция принятия инвестиционных решений позволяет предусмотреть важный аспект макроэкономической политики. А именно государство может, изменяя процентную изменять уровень инвестиционных расходов.

1.2. Изменение спроса на инвестиции

Рис.1 показывает нам, что с учётом ожидаемых норм чистой прибыли при возможных различных объёмах инвестиций определяющим фактором для вложения капитала является процентная ставка. Но есть и другие факторы, определяющие положение кривой спроса на инвестиции. Любой из них увеличивающий ожидаемую чистую рентабельность инвестиций, приведёт к смещению кривой спроса на инвестиции вправо. А любой фактор, уменьшающий ожидаемую чистую рентабельность инвестиций, приведёт к смещению кривой спроса на инвестиции влево.

Расходы на потребление, техническое обслуживание и эксплуатацию.

Как показал нам пример со станком, при оценке ожидаемой нормы чистой прибыли любой инвестиции следует учитывать первоначальную стоимость капитальных товаров, а так же предполагаемые расходы на их эксплуатацию и техническое оборудование. Когда эти расходы повышаются, ожидаемая норма чистой прибыли от будущих инвестиционных проектов уменьшается, смещая кривую спроса на инвестиции влево. И наоборот, когда эти расходы сокращаются, ожидаемые нормы чистой прибыли растут, смещая кривую спроса на инвестиции вправо.

Налогообложение фирм.

Принимая инвестиционные решения, владельцы фирм оценивают ожидаемые прибыли после уплаты налогов. Увеличение налогов на бизнес приведёт к снижению рентабельности и сдвигу кривой спроса на инвестиции влево, а уменьшение налогов – к её смещению вправо.

Технологические изменения.

Технический прогресс- разработка новых и усовершенствование существующих продуктов, создание нового оборудования и новых производственных процессов стимулирует инвестиции. Например, разработка более эффективного станка приведёт к уменьшению издержек производство или улучшение качества продукции, тем самым, увеличивая ожидаемую норму чистой прибыли от инвестиций в этот станок. Прибыльные новые товары – горные велосипеды, спортивные машины, телевизоры с высокой разрешающей способностью, новые лекарства и т.д. – вызывают поток новых инвестиций, поскольку фирмы закупают оборудование для расширений их производства. Ускорение технического прогресса сдвигает кривую спроса на инвестиции вправо.

Имеющийся запас капитальных товаров

Подобно тому, как наличный запас потребительских товаров влияет на решение, которое принимает домохозяйства о потреблении или сбережениях, так и наличный запас капитальных товаров оказывает влияние на ожидаемую норму прибыли от дополнительных инвестиций в данную отрасль промышленности. Если в этой отрасли достаточно производственных мощностей и запасов готовой продукции, то инвестирование в эту отрасль будет сдерживаться. Такая отрасль с избытком обеспечена, чтобы удовлетворить настоящий и будущий рыночный спрос в косвенном, который принесут приемлемую прибыль. Если отрасль имеет достаточные и даже избыточные производственные мощности, то при дальнейших капиталовложениях ожидаемая норма прибыли понизится, поэтому инвестиции в эту отрасль будут не значительными или их не будет вовсе. Избыток производственных мощностей приводит к смещению кривой спроса на инвестиции влево, а относительный не достаток капитальных товаров – к смещению вправо.

Ожидания

Раннее мы уже говорили о том, что инвестиции фирм основаны на ожидаемых прибылях. Капитальные товары – это товары длительного пользования: срок службы, которых может достигать 10 или 20 лет, поэтому рентабельность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущих прибылей от товара, который этот капитал помогает производить. Ожидания предпринимателей, как правило, базируются на тщательно разработанных прогнозах будущей экономической конъюнктуры. Кроме того, следует принимать во внимание, полагаясь на субъективные представления и интуицию, такие трудно уловимые и трудно прогнозируемые факторы, как изменение внутреннего политического климата, осложнение в международной обстановке, рост населения и положение на фондовой бирже. Если взгляд руководителей фирмы на будущую деловую конъюнктуру становится более оптимистичным, то кривая спроса на инвестиции сдвигается вправо, а при пессимистичной точке зрения – влево.

2. Инвестиции и экономический рост в ррыночной экономике

2.1. Два подхода к связи между инвестициями и экономическим ростом

Существование тесной причинно-следственной связи между инвестициями и экономическим ростом общепризнанно. Тем не менее, существуют различные точки зрения на то, каков механизм воздействия инвестиций на экономику и каковы должны быть направления государственного регулирования инвестиционного процесса. Одна точка зрения состоит в том, что инвестиции – главный “мотор” экономического роста: чем больше страна накопляет, тем выше темпы роста её экономики. Согласно другой точки зрения, цепочка причинно-следственных связей направлена как раз в обратную сторону: высокий спрос ведёт к росту производства, что заставляет фирмы делать инвестиции; чем выше доходы, тем больше страна сберегает, и, следовательно, может инвестировать. Эти два подхода диаметрально расходятся в рекомендациях относительно того, как государство может способствовать накоплению капитала экономики. Сторонники первого подхода утверждают, что следует всячески поощрять сбережения и ограничивать потребление, сторонники второго, напротив, говорят о том, что надо всячески способствовать увеличению спроса, в том числе потребительского, который и “вытянет” за собой экономику, и следовательно, инвестиции.

В пользу гипотезы о ключевой роли инвестиций в экономическом росте говорит опыт стран с рыночной экономикой, осуществивших в послевоенный период резкий скачок в экономическом развитии. При этом произошел переход из порочного круга “низкий уровень доходов - бедность - низкий уровень сбережений - низкий уровень инвестиций - низкий темп роста доходов” к равновесию высшего уровня, при котором высокий темп роста доходов населения обеспечивает высокие сбережения, инвестиции и тем самым создает предпосылки для дальнейшего роста. Подобная модель использовалась в Гонконге, Индонезии, Китае, Корее, Малайзии, Сингапуре, Тайване, Таиланде, Чили, В подавляющем большинстве этих стран (за исключением Гонконга и Чили) государство играло активную роль катализатора в процессе накопления человеческого и материального капитала. Это, однако, не означает того, что процветания можно добиться, вызвав инвестиционный бум. Инвестиции - составная часть ВВП, поэтому если быстро растет ВВП, то обнаруживается статистическая связь между инвестициями и ростом. Периоды экономического подъема сопровождаются инвестиционным бумом, но попытки вызвать подъем наращиванием накопления не гарантируют успеха.

В частности, детальное исследование “экономического чуда” в странах Юго-Восточной Азии, учитывающее все обратные связи в системе “производство - инвестиции”, показывает, что на долю инвестиций в основной капитал приходится от одной трети до половины предсказанных в модели темпов роста. Приблизительно таков же и вклад человеческого капитала. Проблема, однако, заключается в том, что с помощью такой модели можно объяснить не более 20% наблюдавшихся темпов роста. Иными словами, львиная доля экономического роста объясняется не поддающимися числовому выражению факторами, а на долю инвестиционного бума приходится таким образом не более одного процентного пункта из 6%-ого среднего темпа роста “новых индустриальных стран” на протяжении 1960-1985 гг.[2]

Итак, нельзя сделать однозначного вывода относительно того, можно ли, увеличив инвестиции, добиться устойчивого роста. Но одно представляется ясным: важен не просто уровень инвестиций, а их качество и эффективность размещения, что обеспечивается созданием благоприятной среды для инвестирования.

Как показывает опыт развития стран Юго-Восточной Азии, четкая государственная инвестиционная программа - залог серьезного обсуждения и принятия ее широкими кругами промышленников и финансистов. Первый шаг - это определение параметров стабильного долгосрочного развития. Второй шаг - определение нормы накопления, которая адекватна этому темпу развития, и, соответственно, уровня сбережений, который будет соответствовать этой цели. Далее определяется, достижимы ли эти уровни и нуждается ли экономика в специальный мерах по стимулированию сбережений и инвестиций. На данном этапе ключевыми вопросами являются налоговая система и уровень дефицита государственного бюджета.

Помимо долгосрочных задач инвестиционная политика решает и текущие задачи. Важнейшей из них является стабилизация уровня инвестиций - наиболее нестабильного и изменчивого компонента ВВП. Здесь ключевую роль играет создание стабильной макроэкономической среды - низкой инфляции, сбалансированной внешней торговли и умеренной реальной процентной ставки.

Прямое финансирование инвестиционных проектов из государственного бюджета или предоставление льготных инвестиционных кредитов государственными финансовыми институтами - важнейший источник средств на капитальные вложения во многих странах мира. Между государственными и частными инвестициями может установиться положительная и отрицательная связь.

При отрицательной связи, государственные инвестиции просто подменяют собой частные, то есть увеличение государственных капитальных расходов на один доллар ведет к снижению частных расходов на доллар (эффект вытеснения). С другой стороны, может наблюдаться и положительная связь -рост государственных инвестиций вызывает прирост частных инвестиций. Эффект вытеснения возникает в тех случаях, когда государство направляет средства на финансирование проектов, которые привлекательны и для частных инвесторов (например, в сельское хозяйство, промышленность, добычу нефти и т.д.). Положительное взаимодействие возникает тогда, когда средства бюджета направляются на проекты которые в силу их общественного характера невыгодны для частного бизнеса: в отрасли социальной сферы (здравоохранение, образование, жилищное строительство), в фундаментальную науку, в инфраструктуру (дороги, системы распределения энергии).

2.2. Подходы к определению экономически эффективного объёма производства

По масштабам государственные инвестиционные затраты в инфраструктуру намного превышают инвестиции в отрасли социальной сферы. Страны со среднем уровнем развития в 80-е — начале 90-х годов тратили на инвестиции в инфраструктуру в среднем 4% ВВП (что составляло около 20% валовых внутренних инвестиций в этих странах). Около половины средств на эти нужды поступало прямо из государственного бюджета, еще 40% — так или иначе гарантировалось государством. Инвестиции в отрасли социальной сферы составляли в среднем 1,5% ВВП, однако сама по себе малая величина этих затрат скрывает их существенную экономическую значимость.[3]

Поскольку большинство услуг в социальной сфере и ряд услуг инфраструктуры являются общественными, то есть по своей экономической природе не имеют рыночной оценки, возникает вопрос, как определить экономически эффективный объем их производства. Здесь возможны три подхода.

Первый заключается в определении нормативов, основанных на мировом опыте — сколько на душу населения расходуется средств на капитальные вложения в разных отраслях социальной сферы. Исходя из этого можно оценить, по каким направлениям наблюдается особо острыи дефицит средств. Недостатком этого подхода является отсутствие учета конкретных особенностей страны и целостного критерия распределения инвестиций с целью получения наибольшего эффекта.

Второй подход основывается на составлении государственной инвестиционной программы. Все проекты в рамках этой программы ранжируются по степени социально экономической отдачи, учитывающей положительное влияние проектов на эффективность экономики в целом. Затем государственный бюджет диктует, какие именно проекты будут реализованы. Преимуществом этого подхода является обеспечение наибольшей экономической отдачи от бюджетных средств и предотвращение бюрократического произвола. Недостатком является необходимость применения идентичной методологии оценки и ежегодной переоценки большого количества самых разных проектов, многие из которых никогда не будут реализованы. Из-за этого лишь малые страны успешно реализовали программный подход к государственным инвестициям.

В рамках третьего подхода разработка инвестиционного бюджета ведется по каждой отрасли государственного хозяйства отдельно и исходя из контрольных цифр общих расходов, определяемых параметрами бюджета. В результате планирование инвестиций является децентрализованным и учитывает отраслевую специфику. Недостатком данного подхода является отсутствие гибкости, невозможность сопоставления и учета общеэкономической отдачи инвестиций.

Вместе с тем, применение ряда принципов позволяет существенно повысить эффективность этого метода. Вопервых, это четкая классификация бюджетных расходов на текущие эксплуатационные расходы и инвестиции и включение в бюджетное планирование всех инвестиций, финансируемых правительством. Во-вторых, разработка центральными экономическими ведомствами подробных единых правил по оценке инвестиционных проектов, профессиональная подготовка специалистов отраслевых ведомств и организаций отраслей социальной сферы, строгая экспертиза в центральных ведомствах. В-третьих, проведение конкурентных торгов на заключение контрактов на государственные закупки и жесткий контроль за реализациеи инвестиционных проектов.

Нарушение перечисленных условий ведет к тому, что государственное инвестиционное хозяйство в условиях децентрализации составления инвестиционных бюджетов становится хаотичным и коррумпированным.

Существенный канал влияния государства на инвестиционную ситуацию в стране — инвестиции естественных монополий, как частных, так и государственных. В большинстве случаев государство так или иначе регулирует цену и объемы производства в этих отраслях. А эффективное регулирование цены требует оценки потребностей финансирования инвестиций и прогнозирования спроса. Поскольку спрос на услуги инфраструктуры определяется общеэкономическими условиями, целевые установки инвестиционной программы в отрасли инфраструктуры задаются стратегиеи экономического развития страны. Как правило, конкретные инвестиционные проекты в этих отраслях проходят экспертизу в правительственных органах и одобряются государством.

Таблица 2

Структура инвестиций в основной капитал по источникам финансирования[4]

(в % к итогу)

|

| 1995 | 1996 | 1997 | 1998 | 1999 | |||||||

| 100 | 100 | 100 | 100 | 100 | ||||||||

|

Собственные средства | 60.5 | 63.4 | 58.9 | 52.3 | 53.5 | |||||||

| Из них фонд накопления |

|

|

| 11.2 | 14.2 | |||||||

| Привлечённые средства | 39.5 | 36.6 | 41.1 | 47.7 | 46.5 | |||||||

| В том числе: Кредиты банков |

|

|

|

3.9 |

5.7 | |||||||

| Заемные средства других предприятий |

|

|

| 3.6 | 5.5 | |||||||

| Бюджетные средства | 25.2 | 20.9 | 21.2 | 21.7 | 17.6 | |||||||

| Средства внебюджетных фондов и др. источники | 14.3 | 16.1 | 20.5 | 18.5 | 17.7 | |||||||

Даже те страны, которые устанавливают относительно либеральный режим для естественных монополий, много внимания уделяют координации решений частных предприятий в этих отраслях. Интересен в этом отношении пример США. Просчеты в планировании ввода в действие новых мощностей привели в ноябре 1965 г. к крупнейшей энергетической катастрофе мирного времени, когда весь северо-восточный регион Северной Америки оказался без электричества. Сбои в подаче энергии были связаны с перенапряжением действующих мощностей. Для предотвращения подобной ситуации в будущем был создан правительственный орган - Североамериканский совет по электроэнергии. На совет возложена задача подготовки прогноза потребления энергии на 10-летний срок в США и Канаде. Этот прогноз основывается на обработке прогнозов, составляемых частными энергетическими компаниями для обслуживаемых ими регионов. Компании обязаны предоставлять свои прогнозы в Совет, который обобщает их и публикует ежегодно детальные сценарные прогнозы. Частные компании, основываясь на этой информации, существенно повышают точность своих оценок и инвестиционных перспектив.

Похожие проблемы возникают при планировании развития транспортной инфраструктуры. Например, по оценкам Всемирного банка, недостаточные капиталовложения только в междугородные магистрали Китая в 1980-е годы привели к ежегодной потере 1% ВВП.

Таким образом, государственное регулирование и прямое финансирование инвестиций в инфраструктуру и отрасли социальной сферы — необходимая составляющая часть эффективной рыночной экономики. Но подавляющую часть валовых инвестиций составляют частные капитальные вложения.

2.3. Инструменты воздействия на частные инвестиционные решения

Условно инструменты воздействия на частные инвестиционные решения можно разделить на три группы: макроэкономические, микроэкономические и институциональные. К макроэкономическим относятся инструменты, определяющие общеэкономический климат инвестиций, а именно влияющие на процентную ставку, темпы роста экономики и внешнеторговый режим. К микроэкономическим относятся меры, воздеиствующие на отдельные составляющие инвестиций или на отдельные отрасли: налоговые ставки, правила амортизации, гарантии, льготные кредиты. Институциональные инструменты позволяют достичь координации инвестиционных программ частных инвесторов и включают государственные органы инвестиционной политики, объединения предпринимателей, информационные системы.

Два ключевых макроэкономических параметра инвестиций - реальная процентная ставка и темп роста экономики — определяются комплексом мер бюджетно-налоговой (уровень дефицита бюджета и способы его финансирования) и денежно-кредитной политики (инфляция и номинальная процентная ставка). Режим платежного баланса оказывает непосредственное влияние на уровень процентных ставок и на привлека|кльность страны для иностранных инвесторов. Тем не менее, сама по себе низкая процентная ставка еще не гарантирует высоких инвестиций. При планировании инвестиций фирмы, как мы видели, исходят из норм окупаемости, учитывающих премию за риск, которая непосредственно не определяется уровнем рыночной процентной ставки. Более того, выгодность инвестиций определяется сопоставлением не с номинальной ставкой процента (зависящей от денежно-кредитной политики), а с реальной, величина которой в момент планирования целиком определяется ожиданиями, доверием к правительству и т.д.

Среди микроэкономических инструментов регулирования инвестиций на первом месте стоят меры, непосредственно влияющие на объем фондов, остающихся в распоряжении фирмы. Средства, которые потенциально могут быть направлены на финансирование инвестиций, состоят из амортизационного фонда и нераспределенной прибыли. Амортизационные отчисления на разные виды капитальных активов задаются налоговым режимом государства, так как эти средства вычитаются из подлежащей налогообложению прибыли предприятия. По сути дела амортизационные отчисления представляют собой скидку с налога на доходы (прибыль) корпораций. Поэтому, чем большую долю прибыли фирма может списать на амортизацию, тем меньше налогов она платит и больше средств остается у нее для финансирования инвестиционных проектов. Соответственно, наиболее выгодным для фирм будет режим ускоренного списания стоимости оборудования, при котором можно вернуть затраченные на капиталовложения средства еще до того, как введенные мощности выйдут из строя и потребуют замены.

Заметим, что сама концепция амортизационного фонда, который целевым образом следует расходовать только на капитальные вложения и ремонт, — присуща социалистическим финансам. В рыночной экономике фирма вольна делать все, что ей заблагорассудится, с остающейся у ней прибылью вкладывать в расширение производства, покупать ценные бумаги, распределять между акционерами. Политика амортизации лишь создает предпосылки и источник финансирования потенциальных инвестиций, но вовсе не обязывает предприятия эти вложения осуществлять. Как говорят американцы, которые активнее всего используют этот инструмент инвестиционной политики: “лошадь можно подвести к воде, но заставить ее пить - нельзя”.

Величина прибыли, которая остается в распоряжении компании для осуществления инвестиций, определяется тем, какую часть прибыли акционеры распределят в качестве дивидендов. Эти решения во многом определяются ставкой налогов на прибыль непосредственно и опосредованно — режимом налогообложения дивидендов и процентных доходов. В настоящее время в связи с растущей мобильностью капитала большинство развитых стран мира стремятся к тому, чтобы суммарное бремя налогов на капитал не сильно отличалось от международных норм. Считается нормальным, если в совокупности эффект налогов ведет к увеличению реальных издержек на 1% на вложенный капитал. Так, в странах ОЭСР совокупныи эффект налоговой системы увеличивает платежи фирмы за капитал с 5% до 5.9% в год.[5]

Как правило, фирмы не платят налоги с сумм, уплаченных как проценты по инвестиционному кредиту. Но поскольку основной источник капитальных вложений - собственные средства, увеличение прибыли компании в результате выгодных инвестиционных проектов, ведет к росту ее налоговых платежей.

Менее выраженный эффект на уровень инвестиции оказывает режим налогообложения дивидендов. Влияние налогов на дивиденды определяется их уровнем относительно налога на прирост стоимости капитала. Например, акционерная компания может направить прибыль на инвестиции, а может распределить ее между акционерами. Если инвестиции будут выгодными, то это приведет к росту курсовой стоимости акций, и акционеры в будущем смогут получить большой доход, продав часть своих акций по возросшей цене. Но такой доход м д6удет облагаться налогом на прирост стоимости капитала. Сопоставлением дивиденда “сейчас” (за вычетом налога) и - дохода от курсовой стоимости (за вычетом налога) в будущем и определяется решение акционеров о том, как делить прибыль.

Порой возникают ситуации, когда особый режим налогообложения дивидендов создает стимул выплачивать большую часть прибыли акционерам, а меньшую - вкладывать в расширение производства. Такая ситуация возникла, например, в Великобритании, где многие институциональные инвесторы (пенсионные фонды, страховые компании) освобождены от налогов на дивиденды, что ведет к сильному давлению с их стороны в пользу

|

|

|