|

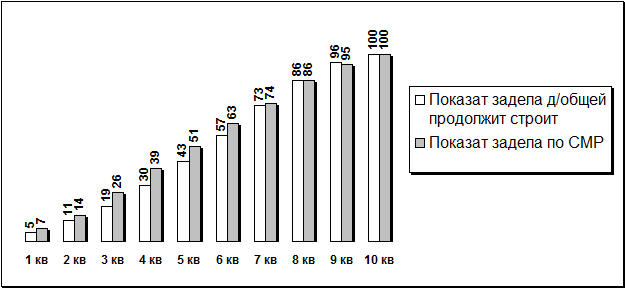

Распределение капитальных вложений и строительно-монтажных работ по

|

|

|

|

Министерство образования РФ

Воронежский архитектурно-строительный университет

Кафедра ЭКОНОМИКИ И УПРАВЛЕНИЯ СТРОИТЕЛЬСТВОМ

КУРСОВОЙ ПРОЕКТ

НА ТЕМУ«Экономическая оценка эффективности капитальных вложений»

| Выполнил: студент IV курса ФЗО Специальности ЭУС Сидоров Владимир | |

| Код 99 – 28 – 640 Проверил: _____________________ |

Воронеж 2002 г

Содержание курсового проекта.

ЗАДАНИЕ

На курсовую работу по курсу «Экономическая оценкаинвестиций»

Исходные данные по варианту № 10 (по МУ - 637)

Расчетная часть

| Раздел № 1 | Определение объемов капитальных вложений и строительно – монтажных работ. | 4 |

| Раздел № 2 | Определение прибыли предприятия. | 8 |

| Раздел № 3 | Расчет срока окупаемости капитальных вложений по годам строительства и эксплуатации (нарастающим итогом). | 11 |

| Раздел № 4 | Определение простой нормы прибыли. | 11 |

| Раздел № 5 | Метод чистой нынешней стоимости. | 12 |

| Раздел № 6 | Метод внутренней нормы доходности. | 13 |

| Раздел № 7 | Коммерческая эффективность проекта. | 17 |

Теоретическая часть

«Метод внутренней нормы доходности»

Литература 25

ЗАДАНИЕ

На курсовую работу по курсу «Экономическая оценка

Инвестиций»

Выдано студенту 4 курса ФЗО ЭУС Сидорову Владимиру

Вариант задания № 10

Наименование предприятия: завод керамзитового гравия

Мощность предприятия 585

Год и месяц начала строительства предприятия – по заданию

Индекс инфляции в 2001 г к ценам 1991 г в инвестиционной сфере – 15

|

|

|

4. Момент приведения разнообразных затрат начала строительства завода керамического гравия – 1 января _2002_ года

5. Инфляция по годам осуществления проекта:

Ø 2002 г – 1-ый год – 15 %

Ø 2003 г – 2-ой год – 10 %

Ø 2004 г – 3-ий год – 6 %

Ø 2005 г – 4-ый год и последующие – 3 % и т.д.

Горизонт расчета – 10 лет

7. Средства на осуществление проекта:

Ø Собственные – 65 %

Ø Кредиты банка – 35 %

8. Процентная ставка по кредиторам – 12 %

9. Размер дивидендов, выплачиваемых из прибыли предприятия – 5 % от общей прибыли (начиная с 3-его года эксплуатации)

Процентная ставка по депонентам банка – 10

Произвести расчет прибыли предприятия (по МУ- 637)

Расчет экономической эффективности произвести:

ü простыми методами (с учетом периода строительства)

ü методом чистой нынешней стоимости

ü определить внутреннюю норму доходности проекта

ü определить коммерческую эффективность проекта

Первые 2 года дисконтирование осуществлять в поквартальном разрезе.

Для этого определить квартальную норму доходности проекта.

Исходные данные по варианту № 10 (по МУ - 637)

| Наименование показателя | |

| Мощность АО “Керамзит” на начало планового периода, тыс.м3 | 900 |

| Строительство завода керамического гравия мощностью, тыс.м3 (по заданию преподавателя) | 585 |

| Год ввода в действие завода в планируемом периоде | 4 |

| Номер квартала, в котором осуществляется ввод завода в эксплуатацию | 2 |

| Стоимость единицы мощности завода, р./м3 | |

| Всего | 102,66 |

| В том числе СМР | 46,80 |

| Оборудование | 32,84 |

| Численность работников завода керамзитового гравия | 176 чел. |

Раздел № 1

Определение объемов капитальных вложений и строительно – монтажных работ.

Капитальные вложения на строительство промышленного объекта /КВ/ определяются исходя из его производственной мощности /М/ и капитальных вложений в расчете на единицу этой мощности /УКВ/, определенных по объектам-аналогам, проекты которых разработаны Воронежским проектным институтом «Гипропром».

|

|

|

Расчет осуществляется по формуле:

КВ = М * УКВ (1), где

УКВ – капитальные вложения в расчете на единицу мощности строящегося предприятия или удельные капитальные вложения, определенные на основе [1].

М – производственная мощность предприятия (объекта) по заданию.

Рассчитанные таким образом капитальные вложения на строительство объекта должны быть распределены по годам строительства, исходя из распределения их согласно Нормам продолжительности строительства по месяцам (кварталам) и графику ввода объектов в эксплуатацию.

Для определения расчетной продолжительности строительства объектов используем методику предложенную в практическом занятии № 2 МУ 637.

На основании действующих норм продолжительности строительства предприятий зданий и сооружений [4] определяется продолжительность строительства всех объектов, предусмотренных заданием.

В том случае, если мощность предприятия отличается от предусмотренной нормами продолжительности строительства, её следует рассчитать, пользуясь приложениями 1, 2, 4 норм продолжительности строительства объектов, пусковых комплексов, предприятий, зданий и сооружений. [4].

В нашем случае мощность предприятий отличается от предусмотренных нормами продолжительности. Согласно п. 9 общих положений принимается метод экстраполяции. Расчеты помещены в таблицу 1.

Таблица № 1.

Определение расчетных норм продолжительности строительства объектов.

|

Наименование объекта | Мощность предприятия (объекта) по заданию | Мощность предприятия по нормам | Увеличение, уменьшение мощности по сравнению с нормативной |

Расчет продолжительности строительства объектов | Рассчетная норма продолжительности строительства (мес.) | |

| В натуральных единицах измерения | В % | |||||

| Завод керамического гравия | 585 | 200 | 385 | 192,5 | (585-200)*100/200 = 192,5 % 192,5 * 0,3 = 57,75 % 18*(100+57,75)/100 = 28,4 = 29 | 29 |

С целью распределения капитальных вложений по предусмотренным к строительству объектам необходимо построить график ввода этих объектов в эксплуатацию, исходя из срока ввода их в действие и продолжительности строительства:

|

|

|

График ввода объектов и производственных мощностей в эксплуатацию.

|

|

Наименование объектов

Годы строительства объектов

Ый

Ой

Ий

Ый

Ый

I

II

III

IV

I

III

IV

I

II

III

IV