|

Правовая, налоговая и финансовая среда бизнеса

|

|

|

|

Организационно-правовые формы предпринимательской деятельности в РФ

Приведем некоторые статистические данные, характеризующие различные формы ведения бизнеса в России (табл.).

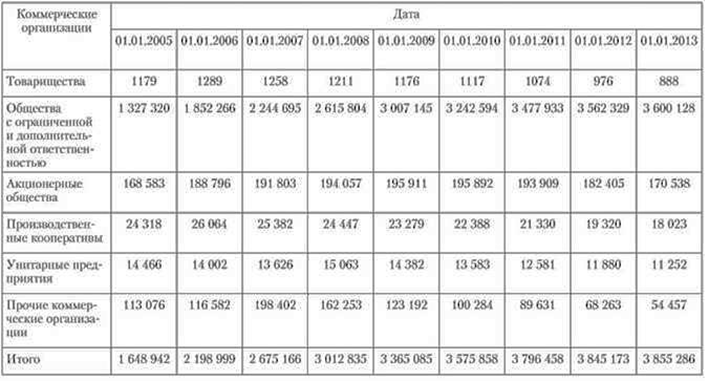

По состоянию на 1 октября 2013 г. в Российской Федерации было зарегистрировано 4 592 698 организаций различных организационно-правовых форм и 3 578 190 индивидуальных предпринимателей (с учетом крестьянских хозяйств)1. При этом в последние годы количество коммерческих организаций неуклонно растет (табл.). Так, с 2005г по 2013 г. количество коммерческих организаций выросло более чем в 2,3 раза. В первой половине 2013 г. более полумиллиона индивидуальных предпринимателей официально прекратили свою деятельность. Причиной этого стало существенное повышение фиксированных взносов во внебюджетные фонды (более чем в два раза по сравнению с предыдущим годом). Результатом этого стало принятие изменений в законодательство, согласно которым величина фиксированных страховых взносов, уплачиваемых предпринимателями, зависит от их годового дохода.

Таблица 2.1. Количество хозяйствующих субъектов,занесенныхв Единый государственный реестр юридических лиц (по данным ФНС РФ), ед.

Юридическим лицом (ст. 48Гражданского кодекса РФ)признается организация, которая:

имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом;

может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде;

имеет самостоятельный баланс или смету.

Юридические лица вправе осуществлять какую-либо деятельность с момента их государственной регистрации.

|

|

|

В общей совокупности юридических лиц выделяют организации:

к оммерческие (преследующие в качестве основной цели деятельности извлечение прибыли);

некоммерческие (не имеющие основной целью своей деятельности извлечение прибыли).

Соответственно в системе финансов хозяйствующих субъектов выделяют две сферы: финансы коммерческих организаций и финансы некоммерческих организаций. Финансы этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием и использованием финансовых ресурсов, владением имуществом, выполнением обязательств, налогообложением. Из некоммерческих организаций, которые созданы не для извлечения прибыли, в дальнейшем мы рассмотрим только такой феномен, как госкорпорации.

Многообразие организационно-правовых форм хозяйствующих субъектов представлено в табл. 2.2.

Таблица 2.2. Организационно-правовые формы хозяйствующих субъектов

| Хозяйствующие субъекты | |||

| коммерческие организации | некоммерческие организации | индивидуальные | |

| предприниматели | |||

| Хозяйственные товарищества: | Потребительские кооперативы | ||

| полные товарищества; | Общественные и религиозные | ||

| товарищества на вере (комман | организации | ||

| дитные товарищества) | Фонды | ||

| Хозяйственные общества: | Учреждения | ||

| акционерные общества (откры | Ассоциации и союзы юридических | ||

| тые и закрытые); | лиц | ||

| общества с дополнительной от- | |||

| ветственностью | Государственные корпорации | ||

| Производственные кооперативы | государственные компании | ||

| Унитарные предприятия: | Общины коренных малочисленных | ||

| государственные; | народов РФ | ||

| муниципальные | Казачьи общества | ||

| Некоммерческие партнерства | |||

| Автономные некоммерческие | |||

| организации | |||

| Саморегулируемые организации |

|

|

|

Как видно из данных табл., наиболее популярной формой коммерческой организации является общество с ограниченной (или дополнительной) ответственностью (причины этого анализируются ниже).

В ГК РФ выделены три группы юридических лиц в зависимости от прав учредителей (участников) на имущество:

•• юридические лица, в отношении которых их участники имеют обязательственные права (передавая имущество юридическому лицу, они утрачивают на него право собственности). При выходе из числа учредителей (участников) они имеют право требовать передачи им части имущества, причитающейся на их долю. Это большинство коммерческих организаций (за исключением унитарных предприятий) и некоторые некоммерческие организации — потребительские кооперативы, некоммерческие партнерства, государственные корпорации;

•• юридические лица, не обладающие правом собственности на имущество организации. Учредители таких юридических лиц сохраняют за собой право собственности на имущество организации. Это унитарные предприятия и учреждения. В случае ликвидации такого юридического лица учредитель получает оставшееся имущество;

•• юридические лица, в отношении имущества которых их учредители (участники) не сохраняют никаких (ни обязательственных, ни вещных) прав. К ним относится большинство некоммерческих организаций — общественные, религиозные организации, фонды и некоторые другие (за исключением потребительских кооперативов и некоммерческих партнерств). При выходе из организации или при ее ликвидации учредитель (участник) не получает никаких прав на имущество.

Конкретные правовые особенности различных организационно-правовых форм определены Гражданским кодексом РФ, федеральными законами и иными специальными нормативными правовыми актами. Рассмотрим финансовый аспект этой правовой регламентации.

Таблица 2.3. Количество коммерческих организаций,занесенныхв Единый государственный реестр юридических лиц (по данным ФНС РФ), ед.

|

|

|

Согласно общепринятой классификации,1 все финансовые ресурсы организаций подразделяются на четыре группы:

• • собственные (уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, амортизация);

• • собственные строго целевого назначения (целевые финансирование и поступления, страховое возмещение, резервы предстоящих расходов);

• • привлеченные (авансы полученные, нормальная задолженность в бюджет и внебюджетные фонды);

• • заемные (полученные кредиты, займы, ссуды).

В коммерческих организациях финансовые ресурсы могут быть представлены всеми четырьмя группами. Однако их основными источниками (если организация не пользуется займами и кредитами) являются собственные и привлеченные ресурсы. Среди собственных источников в процессе оперативного управления финансами особое внимание уделяется прибыли и амортизации как составляющим чистого денежного потока.

Рассмотрим более подробно особенности финансов коммерческих организаций конкретных организационно-правовых форм.

Начнем анализ с государственных и муниципальных унитарных предприятий.

Унитарное предприятие — это коммерческая организация, которая не наделена правом собственности на закрепленное за ней собственником имущество. Оно находится в собственности РФ или субъекта РФ (тогда мы имеем дело с государственным унитарным предприятием — ГУП) либо в собственности муниципального образования (муниципальное унитарное предприятие — МУП) и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Деятельность унитарных предприятий регламентирована Гражданским кодексом РФ и Федеральным законом от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Закон о ГУП (МУП)).

Унитарные предприятия могут быть трёх типов:

|

|

|

Федеральное государственное унитарное предприятие — ФГУП

Государственное унитарное предприятие —ГУП (субъекта федерации)

Муниципальное унитарное предприятие — МУП (муниципального образования)

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

унитарные предприятия, основанные на праве оперативного управления (казённые предприятия) (ст. 115 ГК РФ).

Если имущество закреплено за предприятием на праве хозяйственного ведения, это означает, что предприятие самостоятельно осуществляет права владения пользования этим имуществом, а право распоряжения им носит ограниченный характер. Последнее заключается в том, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный

Подробнее см.: Финансы предприятий: Учебник / Под ред. М. В. Романовского. — СПб.: Бизнес-Пресса, 2000.

(складочный) капитал хозяйственных обществ и товариществ или распоряжаться иным способом без согласия собственника.

Если имущество закреплено за предприятием на праве оперативного управления (это касается казенных предприятий), то оно осуществляет право владения этим имуществом, а пользоваться им может только в соответствии с целями своей деятельности и заданием собственника. Право распоряжения имуществом в данном случае носит еще более ограниченный характер, чем при праве хозяйственно-го ведения: казенное предприятие вправе отчуждать или иным способом распоряжаться всем закрепленным за ним имуществом лишь с согласия собственника этого имущества, а самостоятельно может распоряжаться лишь производимой им продукцией, если иное не установлено законом или иными правовыми актами.

На дату регистрации государственного предприятия размер его уставного фонда должен составлять не менее 5000 минимальных размеров оплаты труда (МРОТ). Для муниципального предприятия размер уставного фонда не должен быть менее 1000 МРОТ. В казенном предприятии уставный фонд не создается.

Имущество унитарного предприятия формируется за счет:

•• имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества;

•• доходов унитарного предприятия от его деятельности;

•• иных не противоречащих законодательству источников.

Унитарное предприятие несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Оно не несет ответственности по обязательствам собственника его имущества, равно как последний не несет ответственность по обязательствам ГУП или МУП, за исключением случаев, если несостоятельность (банкротство) такого предприятия вызвана собственником его имущества.

|

|

|

Российская Федерация, субъекты РФ или муниципальные образования несут субсидиарную ответственность по обязательствам своих казенных предприятий при недостаточности их имущества.

ГУП (МУП) ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей в порядке, в размерах и в сроки, которые определяются Правительством Российской Федерации, уполномоченными органами государственной власти субъектов Российской Федерации или органами местного самоуправления. Так, порядок и сроки перечисления в бюджет части прибыли федеральных предприятий, остающейся у них после налогообложения, определены Правилами разработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, утвержденными Постановлением Правительства РФ от 10.04.2002 г. № 228 «О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий». За счет прибыли, оставшейся в распоряжении предприятия, оно может создавать резервный и иные фонды. Средства резервного фонда расходуются только на покрытие убытков, средства иных фондов — на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

Движимым и недвижимым имуществом ГУП (МУП) распоряжается только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет и виды которой определены уставом такого предприятия. Данное предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, с иными обременениями, уступкой требований, переводом долга, а также заключать договоры простого товарищества.

Казенные предприятия вправе отчуждать или иным способом распоряжаться принадлежащим им имуществом только с согласия уполномоченного органа государственной власти. Деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником его имущества.

Размер чистых активов унитарного предприятия не может быть менее размера уставного фонда. Если по окончании финансового года стоимость чистых активов предприятия окажется меньше минимального размера уставного фонда и в течение трех месяцев она не будет восстановлена до его минимального размера, собственник имущества ГУП (МУП) должен принять решение о ликвидации или реорганизации такого предприятия.

В специальных исследованиях отмечается, что эффективность деятельности государственных предприятий в России низкая,1 многие из них убыточны. Соответственно обосновывалась необходимость реструктуризации этого сектора, которая бы включала два основных направления:

1) сокращение числа унитарных предприятий;

2) совершенствование управления унитарными предприятиями, остающимися в прежней организационно-правовой форме, и регулирования их деятельности со стороны органов власти.

С целью усиления контроля за деятельностью федеральных государственных предприятий введены показатели экономической эффективности их деятельности.2 Для повышения эффективности управления государственным имуществом и усиления ответственности руководителей федеральных ГУП за результаты их финансово-хозяйственной деятельности введен порядок отчетности руководителей этих предприятий.3 За искажение отчетности они несут ответственность согласно законодательству РФ.

Необходимо отмстить, что за последние годы количество предприятий, находящихся в государственной собственности, действительно снизилось (в результате приватизации, ликвидации, преобразования в независимые от государства акционерные общества) (см. табл.). Одновременно выросла эффективность деятельности унитарных предприятий4.

Государственный финансовый контроль за использованием федеральной собственности осуществляется Счетной палатой РФ. В субъектах РФ и муниципальных образованиях созданы контрольные палаты представительных органов, одной из задач которых является финансовый контроль за использованием собственности субъектов РФ и муниципальной собственности. Одним из методов финансового контроля за деятельностью государственных предприятий является проведение

| См. например, Постановление Правительства Москвы от 07.03.2006; 154-ПП, а также | |

| отчеты региональных органов власти. | |

| См.: Постановление Правительства РФ от 11.01.2000 г. № 23 «О реестре показателей | |

| экономической эффективности деятельности федеральных государственных унитарных |

предприятий и открытых акционерных обществ, акции которых находятся в федеральной собственности».

См. Постановление Правительства РФ от 04.10.1999 г. № 1116 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей интересов Российской Федерации в органах управления открытых акционерных обществ».

обязательного аудита их деятельности,1 по результатам проведения которого собственник может прогнозировать будущую устойчивую (или неустойчивой) работу предприятия, принять решение о целесообразности оставления его в государственной (муниципальной) собственности или изменения формы собственности, т. е. реорганизации их в хозяйственные товарищества либо общества, так как последние обладают более широкими управленческими возможностями.

Обычно унитарные предприятия расцениваются как менее прозрачная форма по сравнению с акционерными обществами, поскольку в последних закон устанавливает процедуры корпоративного управления. Однако в качестве преимущества[источник не указан 2803 дня] унитарных предприятий можно выделить то, что имущество остается в государственной (муниципальной) собственности.

Проведение закупок Государственными унитарными предприятиями на собственные средства регулируется Федеральным законом Российской Федерации «О закупках товаров, работ, услуг отдельными видами юридических лиц» №223-ФЗ от 18.07.2011. В части расходовании предоставленных бюджетных средств, начиная с 01.01.2017, по Федеральному закону от 05.04.2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 01.01.2014г). До этого действовал Федеральный закон Российской Федерации от 21 июля 2005 года №94-ФЗ.

Деятельность хозяйственных товариществ регулируется положениями Гражданского кодекса РФ.

Полным товариществом признается таковое,участники которого(полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации, взносы которых формируют его складочный капитал. Так как участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по его обязательствам, лицо может быть участником только одного полного товарищества. Управление деятельностью последнего осуществляется по общему согласию всех участников. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Товариществом на вере признается таковое,в котором наряду с участниками,осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по его обязательствам своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении этим товариществом предпринимательской деятельности. Полными товарищами могут быть индивидуальные предприниматели и (или) коммерческие организации, а вкладчиками — граждане и юридические лица. Так как полные товарищи солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества, лицо может быть полным товарищем только в одном товариществе на вере.

Участниками хозяйственных обществ могут быть граждане и юридические лица (т. е. как коммерческие, так и некоммерческие организации). В хозяй-

Согласно пп. 3 п. 1 ст. 5 Федерального закона от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности», государственные предприятия должны проходить обязательный аудит, если объем их выручки от продажи продукции (выполнения работ, оказания услуг) организации за предшествовавший отчетному год превышает 50 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 млн руб.

Для МУП законом субъекта РФ финансовые показатели могут быть понижены. В соответствии с п. 1 ст. 26 Закона о ГУП (МУП) бухгалтерская отчетность унитарного предприятия в случаях, определенных собственником его имущества, подлежит обязательной ежегодной аудиторской проверке независимым аудитором.

ственном обществе может быть один участник. Взносы участников формируют уставный капитал общества. Деятельность хозяйственных обществ регулируется положениями Гражданского кодекса РФ, а также федеральными законами:

•• от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»;

•• от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах».

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. В открытом акционерном обществе (ОАО) участники могут отчуждать принадлежащие им акции без согласия других акционеров. В закрытом акционерном обществе (ЗАО) акции распространяются среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Выделяются публичные и непубличные акционерные общества. До 01.09.2014 ГК РФ применял классификацию на открытые и закрытые АО.

Обществом с ограниченной ответственностью (ООО) признается учрежденноеодним или несколькими лицами общество, уставный капитал которого разделен на доли определенных уставом размеров; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей.

| Категория | ООО | АО |

| Учреждение юридического лица | Для учреждения ООО достаточно соблюдения процедур принятия учредителями решений по вопросам учреждения ООО (подписание Договора об учреждении, утверждение Устава, образование органов управления и т. п.) и последующем прохождением процедур создания ООО в регистрирующих органах. | При создании АО, после регистрационных процедур (аналогичных учреждению ООО), необходимо пройти дополнительный этап — первичное размещение акций (зарегистрировать эмиссию). |

| Органы управления | · Компетенция общего собрания участников (ОСУ) может быть расширена в Уставе ООО; · Для принятия решения квалифицированным большинством на ОСУ, необходимо всего 2/3 голосов; · Учредители/участники ООО могут предусмотреть в Уставе что, голосование на ОСУ будет проводиться непропорционально их долям в уставном капитале (УК); · Избрание Совета директоров, Правления и Ревизионной комиссии может проводиться как голосованием простым большинством голосов, так и кумулятивным голосованием; · Наличие в структуре органов управления Ревизионной комиссии обязательно только при количестве учредителей/участников в ООО более 15. | · Компетенция Общего собрания акционеров (ОСА) не может быть изменена; · Для принятия решения квалифицированным большинством на ОСА, необходимо 3/4 голосов; · Каждый акционер обладает исключительно количеством голосов, пропорционально принадлежащему ему количеству акций; · Избрание Совета директоров должно проводиться только кумулятивным голосованием, а Правления и Ревизионной комиссии только простым большинством (если в компетенции ОСА) · Наличие в структуре органов управления Ревизионной комиссии является обязательным при любых условиях. |

| Порядок финансирования деятельности | Учредители/участники могут предусмотреть в Уставе ООО возможность внесения ими имущественных вкладов без изменения размера УК и долей участников. Уставом ООО может быть предусмотрено, что такие имущественные вклады могут вноситься непропорционально размерам долей участников. | Внесение имущественных вкладов в АО без увеличения его УК (с процедурами дополнительных эмиссий) невозможно. |

| Государственный контроль | В отношении ООО действуют общие требования к юридическим лицам по соблюдению законодательства РФ | Деятельность АО контролируется, помимо прочих гос.органов, так же и Центральным банком, в том числе: · в отношении публичных АО применяются требования законодательства о регулярном раскрытии информации, связанные с представлением ежеквартальных отчетов, формированием списков аффилированных лиц, публикацией существенных фактов и пр. · административные санкции в случае выявления нарушений согласно КоАП РФ варьируются: · на само АО — от 300 000 до 1 000 000 рублей; · на должностное лицо АО — от 20 000 до 50 000 рублей, либо дисквалификация на 1-2 года |

| Увеличение уставного капитала | В ООО процедура увеличения УК ограничена принятием корпоративных решений, внесением соответствующих вкладов и регистрацией изменений в Уставе в регистрирующем органе; | Процедура увеличения УК, кроме регистрации изменений в Устав, содержит необходимость соблюдения процедур дополнительной эмиссии акций, что может занять в общей сложности более полугода. |

| Резервный и иные фонды | · необходимость Резервного фонда определяется учредителями/участниками в Уставе ООО; · целевое назначение, размер фондов, размер и порядок отчислений определяются учредителями/участниками в Уставе ООО. | · наличие Резервного фонда в АО обязательно; · целевое назначение, размер фондов, размер и порядок отчислений определяются акционерами в Уставе АО с учетом ограничений и запретов, установленных Законом. |

| Продажа долей/акций | Продажа долей участников требует обязательного нотариального оформления и последующего уведомления регистрирующего органа о произошедших изменениях в составе участников ООО Также следует учесть, что: · при продаже доли в УК действует преимущественное право участников; · преимущественное право может применяться в отношении не всей продаваемой доли, либо непропорционально размеру долей и пр., а также на иных условиях, предусмотренных Уставом ООО; · цена продажи доли может быть зафиксирована Уставом ООО, либо Уставом могут быть установлены критерии определения стоимости доли. | продажа акций проводится только через реестр акционеров, который может вести как само АО, так и специализированный участник рынка ценных бумаг. · при продаже акций действует преимущественное право акционеров только в АО (к ПАО не применимо); · условия применения преимущественного права по сравнению с ООО значительно ограничены; · установление цены акций или критериев её определения в Уставе АО — невозможно. |

| Выход из юридического лица | Закон позволяет предусмотреть учредителям в Уставе право в любой момент выйти из ООО с получением действительной стоимости доли в порядке, установленном Уставом. | Закон не позволяет в любой момент прекратить участие акционера в АО без процедуры продажи своих акций. |

Общество с дополнительной ответственностью — одна из организационно-правовых форм, которая до 1 сентября 2014 года была предусмотрена законодательством Российской Федерации (Гражданский кодекс РФ, ст. 95) для коммерческих организаций. Учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Особое место среди коммерческих организаций занимают производственные кооперативы. Порядок создания и дальнейшей деятельности производственных кооперативов регулируется Гражданским кодексом РФ, Законом «О производственных кооперативах», а также Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), организованной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность в размерах и в порядке, предусмотренных Федеральным законом от 08.05.1996 г. № 41-ФЗ «О производственных кооперативах» и уставом кооператива. Имущество, находящееся в собственности производственного кооператива, делится на паи его членов. Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды, используемые на уставные цели. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием.

В отличие от коммерческих организаций, которые существуют за счет получаемой ими прибыли, некоммерческие организации развиваются за счет средств целевого финансирования или за счет добровольных пожертвований. Организация финансов некоммерческих организаций имеет свои особенности, которые регламентированы ГК РФ, а также рядом федеральных законов.

В настоящее время в России зарегистрировано множество некоммерческих организаций (НКО), причем их общее количество за последние три гола практически не менялось (табл. 11.3.5).

Можно дать следующее определение некоммерческой организации.

Некоммерческая организация (НКО) — это юридическое лицо, созданное не для извлечения прибыли, а для удовлетворения материальных и нематериальных потребностей своих участников, достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей, осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Правовой статус некоммерческих организаций определяется нормами части первой ГК РФ. Являясь юридическим лицом, НКО является полноправным субъектом права, т.е. любая НКО имеет гражданские права, соответствующие целям ее деятельности, и несет связанные с этой деятельностью обязанности, а также обладает всеми признаками юридического лица.

В соответствии со ст. 48 ч. 1 ГК РФ НКО могут быть разделены на три большие группы следующим образом:

1) НКО, в отношении которых их участники имеют обязательственные права (потребительские кооперативы, некоммерческие партнерства, государственные корпорации);

2) НКО, на имущество которых их учредители имеют право собственности или иное вещное право (учреждения, финансируемые собственником);

3) НКО, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), фонды, ассоциации и союзы ПКО).

Некоммерческие организации обладают специальной правоспособностью: они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в учредительных документах.

В ГК РФ содержатся общие положения о некоммерческих организациях. Более детально правовое положение НКО регулируется федеральными законами, законами и подзаконными актами, важнейшим из которых является Федеральный закон от 12.01.1996 № 7-ФЗ "О некоммерческих организациях".

Несмотря на то, что извлечение прибыли не является основной целью создания или деятельности НКО, гражданское законодательство разрешает им осуществлять предпринимательскую деятельность. Однако ее осуществление возможно лишь постольку, поскольку оно служит достижению целей, ради которых создана некоммерческая организация и соответствует этим целям. При этом в некоммерческой организации, в отличие от коммерческой, полученная от предпринимательской деятельности прибыль не распределяется между ее участниками (исключение составляют только потребительские кооперативы). Это второй существенный признак, по которому происходит деление организаций на коммерческие и некоммерческие.

Основное отличие некоммерческой организации от коммерческой заключается в цели ее деятельности.

Некоммерческие организации создаются для:

• удовлетворения материальных и иных потребностей участников (потребительские кооперативы, некоммерческие партнерства);

• удовлетворения духовных или иных нематериальных потребностей (общественные и религиозные организации (объединения), некоммерческие партнерства);

• достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей (фонды, некоммерческие партнерства);

• осуществления управленческих, социально-культурных или иных общественно полезных функций (учреждение, государственная корпорация, некоммерческие партнерства);

• оказания государственных услуг и выполнения иных функций с использованием государственного имущества на основе доверительного управления (государственная компания);

• предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг (автономная некоммерческая организация, некоммерческие партнерства);

• координации предпринимательской деятельности, а также представления и защиты общих имущественных интересов (ассоциации и союзы);

• разработки и установления стандартов и правил определенного вида деятельности, а также контроля за соблюдением требований указанных стандартов и правил (саморегулируемые организации);

• защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры (общины коренных малочисленных народов Российской Федерации);

• возрождения российского казачества, защиты его прав, сохранения традиционных образа жизни, хозяйствования и культуры российского казачества (казачьи общества).

В отличие от коммерческих организаций, которые существуют за счет получаемой ими прибыли, некоммерческие организации развиваются за счет средств целевого финансирования или за счет добровольных пожертвований. Организация финансов некоммерческих организаций имеет свои особенности, которые регламентированы ГК РФ, а также рядом федеральных законов.

В настоящее

|

|

|