|

Расчет финансовых коэффициентов

|

|

|

|

Согласно методике, изложенной в пункте 1.3 данной курсовой работы, проведем анализ финансового состояния ООО «Кондитер» с целью оценки удовлетворительности структуры баланса, возможности отнесения предприятия к категории банкротов, а также возможности восстановления платежеспособности за определенный период. Анализ будем проводить на основании «Бухгалтерского баланса за 1998 г.» (Приложение 1) и «Отчета о прибылях и убытках за 1998 г.» (Приложение 2).

q Анализ структуры активов и пассивов

Анализ структуры активов проведем на основе данных табл. 2.1. В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (внеоборотные, оборотные) в изменении общей величины активов предприятия. В ходе анализа информации поданной графе выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств организации.

Таблица 2.1

Анализ структуры активов

(в руб.)

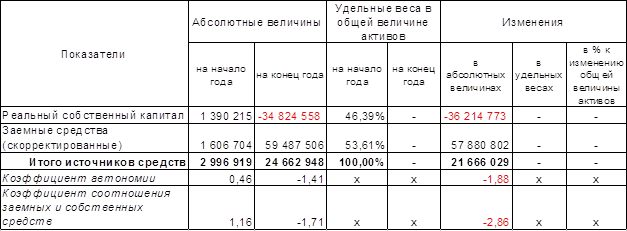

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения заемных и собственных средств, для расчета которых необходимо брать реальный собственный капитал и скорректированные заемные средства.

Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 2.2 и 2.3.

Предварительный анализ структуры пассивов проводится на основе данных табл. 2.4, аналогичной табл. 2.1 для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

|

|

|

Таблица 2.2

Реальный собственный капитал

(в руб.)

Таблица 2.3

Скорректированные заемные средства

(в руб.)

Таблица 2.4

Анализ структуры пассивов

(в руб.)

q Анализ финансовой устойчивости

Разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния. Рассчитаем этот показатель для анализируемого предприятия.

На начало года разница составила: 1 390 215 - 1 500 000 = -109 785; а на конец года -34 824 558 - 1 500 000 = -36 324 558. Очевидна недостаточность реального собственного капитала.

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов. Анализ обеспеченности запасов источниками проводится на основе табл. 2.5

Таблица 2.5

Анализ обеспеченности запасов источниками

(в руб.)

Классификация типа финансовой ситуации рассмотрена в пункте 1.3.

q Анализ платежеспособности и ликвидности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

|

|

|

Указанные коэффициенты сведены в табл. 2.6.

Таблица 2.6

Анализ платежеспособности предприятия

«Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» в качестве критерия установлены три коэффициента: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности соответствует коэффициенту покрытия, рассчитанному в табл. 2.6. Два других коэффициента рассчитаем отдельно.

В качестве величины собственных оборотных средств будем использовать показатель наличия собственных оборотных средств (стр.3 табл. 2.5).

На начало 1998 г. коэффициент обеспеченности собственными средствами составил:  , а на конец отчетного периода

, а на конец отчетного периода  . Нормативное значение для этого коэффициента - больше или равно 0,1.

. Нормативное значение для этого коэффициента - больше или равно 0,1.

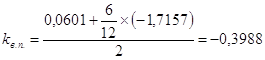

Рассчитаем коэффициент восстановления платежеспособности из расчета 6 месяцев:  , а также коэффициент утраты платежеспособности из расчета 3 месяцев:

, а также коэффициент утраты платежеспособности из расчета 3 месяцев:  . Значение данного коэффициента также значительно ниже нормы.

. Значение данного коэффициента также значительно ниже нормы.

|

|

|