|

Классификация бухгалтерских документов

|

|

|

|

Бухгалтерские документы как носители информации подлежат Единой системе классификации и кодирования (ЕСКК). Код заменяет название объекта и служит средством его идентификации. Он указывается в целях упрощения обработки учетной информации в первичных учетных документах.

Так, например, имеются следующие коды:

· 5001 - выдача денежных средств из кассы на заработную плату;

· 5002 - выдача, денежных средств из кассы под отчет;

· 5003 - выдача денежных средств из кассы в возмещение перерасхода по авансовому отчету;

В нашем примере при кодировании хозяйственных операций использован принцип, когда две первые цифры кода обозначают счет бухгалтерского учета, на котором были учтены передаваемые активы, а две другие цифры - непосредственно код операции по данному балансовому счету.

Такая кодификация удобна при автоматизированной обработке информации.

Классификации имеют силу стандарта, поэтому обязательны для всех хозяйственных субъектов. Важная роль в делеунификации, стандартизации и упорядочения документов принадлежит действующим ГОСТам, ЕГСД, межотраслевым типовым проектным решениям (ТПР), пакетам прикладных программ (ППП), комплексной автоматизации обработки данных бухгалтерского учета с применением ЕС ЭВМ.

Единый государственный регистр предприятий и организаций (ЕГРПО) предполагает группировку организаций по отраслям и видам деятельности, формам собственности и организационно-правовым формам, по территории и т.д.

В процессе управления организацией требуется быстрая и качественная обработка всей исходной документации, движение которой происходит по определенным маршрутам от места составления или поступления в организацию до сдачи их на хранение в архив или отправки заинтересованным юридическим или физическим лицам.

|

|

|

Это движение принято называть документооборотом.

Согласно Положению о документах и документообороте в бухгалтерском учете, утвержденному Министерством финансов СССР от 29 июля 1983г. № 105, под документооборотом в бухгалтерском учете понимается "движение первичных документов (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив)".

В стандарте "Делопроизводство и архивное дело. Термины и определения ГОСТ 16.487-83", утвержденном Постановлением Госстандарта СССР от 31 октября 1983г. № 5231, записано, что документооборот - это "движение документов в организации с момента их создания или получения до завершения исполнения или отправки". Это определение без изменений было повторено и в одноименном российском стандарте ГОСТ Р 51141-98.

Правила документооборота и технология обработки учетной информации утверждаются руководителем организации в составе принятой на текущий год учетной политики.

Федеральным законом "О бухгалтерском учете" от 2.1.11.96г. N!!129-ФЗ определено требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Главные бухгалтеры устанавливают графики представления всех необходимых документов, которые утверждают руководители организации. Выписки из графика о сроках представления в бухгалтерию документов вручаются всем должностным и материально-ответственным лицам.

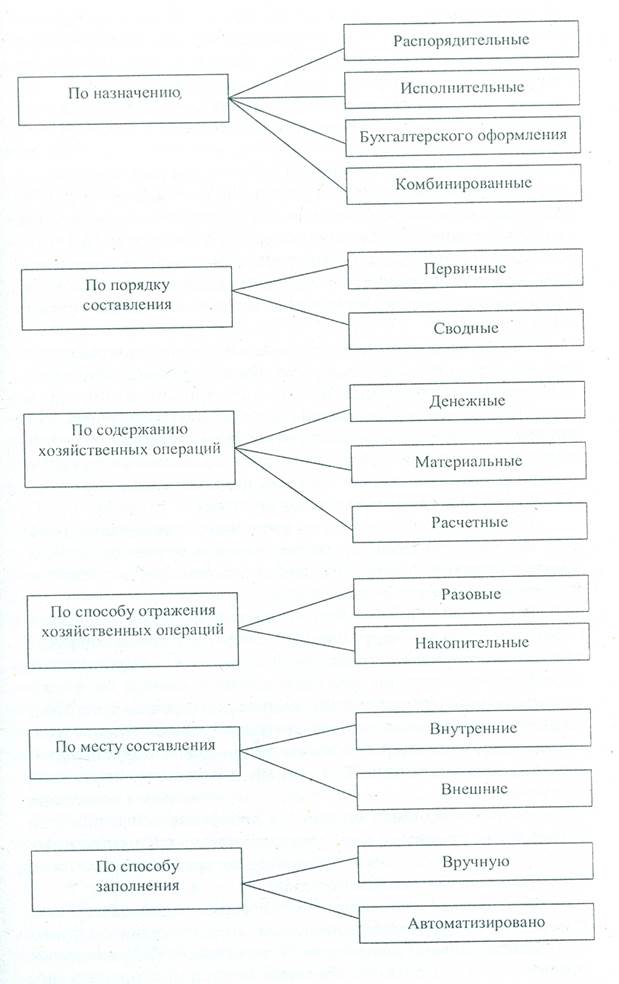

Бухгалтерские документы классифицируются:

· по назначению;

· порядку составления;

· содержанию хозяйственных операций;

· способу отражения хозяйственных операций;. месту составления;

· способу заполнения.

|

|

|

По назначению документы делятся на распределительные, оправдательные, бухгалтерского оформления, комбинированные.

Распорядительные документы - те, которые содержат распоряжение на выполнение той или иной хозяйственной операции (приказы, распоряжения, доверенности, платежные поручения банку на перечисление денег, чеки на получение денег и др.).

Исполнительные (оправдательные) - те, которые подтверждают факт совершения хозяйственной операции (накладные на получение материалов, акты, квитанции и др.).

Бухгалтерского оформления - это документы, созданные в бухгалтерии организации для подготовки учетных записей (бухгалтерские справки, справки-расчеты, ведомости распределительные, группировочные и др.).

Комбинированные - документы, которые одновременно содержат распоряжение и подтверждение об исполнении или содержат сведения об исполнении и признаки бухгалтерского оформления (авансовый отчет, расчетно-платежная ведомость и др.).

По порядку составления документы бывают первичные и сводные.

Первичные - составляются на каждую отдельную хозяйственную операцию непосредственно в момент ее совершения (табели учета рабочего времени, приходные и расходные кассовые ордера, требования и др.).

Сводные - составляются на основе первичных документов (отчет кассира, отчет склада и др.).

По содержанию хозяйственных операций документы делятся на денежные, материальные, расчетные.

Денежные документы отражают наличие и движение денежных средств (приходные и расходные кассовые ордера, чеки, облигации и др.).

Материальные документы отражают наличие и движение имущества организации (материально-производственных запасов, основных средств и др.).

Расчетные документы отражают расчеты организации с другими юридическими и физическими лицами (расчетные чеки, авансовые отчеты, платежные требования и платежные поручения и др.).

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы предназначены для отражения одной или нескольких операций в момент их совершения (накладные, наряды, кассовые ордера и др.).

Накопительные документы составляются в течение определенного периода времени путем накапливания однородных повторяющихся записей (лимитно-заборные карты, табели учета рабочего времени и др.).

|

|

|

По месту составления документы бывают внешние и внутренние.

Внешние документы поступают от других организаций (выписки банка, tobapho-транспортныe накладные, счета-фактуры и др.).

Внутренние документы составляются в самой организации (товарные отчеты, расчетно-платежные ведомости, приходные и расходные кассовые ордера).

По способу заполнения документы подразделяются на составленные ручным способом и составленные с использованием технических средств.

Классификация бухгалтерских документов может быть представлена в виде следующей схемы: схема № 1 «Классификация бухгалтерских документов».

Движение документов во всех случаях отражает сложившуюся в организации организационную структуру аппарата управления и схему распределения обязанностей между структурными подразделениями и отдельными работниками, поэтому совершенствование документооборота неотделимо от рационализации формирования организационных структур управления.

Соблюдение сроков сдачи документов имеет особенно важное значение при автоматизации учетных операций в централизованной бухгалтерии, так как это связано с равномерной загрузкой машин и со сроками выпуска машинограмм. Практика убеждает, что нарушение сроков сдачи документов приводит к тому, что поступающие с опозданием машинные регистры не используются из-за потери ими оперативного значения и актуальности.

Первичные документы должны не только своевременно составляться, но и содержать достоверные данные. Последнее неотделимо от правильной и рациональной организации первичного учета, качественного составления документации с заполнением всех требующихся реквизитов, в том числе четкое заполнение в первичных документах установленных шифров, имеющих принципиальное значение при механизации учетных операций в централизованных бухгалтериях.

Бухгалтерские документы, связанные с использованием смет расходов по бюджету, специальным и другим средствам, подписываются руководителем организации и главным бухгалтером (или их заместителями).

|

|

|

В централизованных бухгалтериях банковские документы (чеки и платежные поручения), а также расходные кассовые ордера и платежные (расчетно-платежные) ведомости на заработную плату по срокам и суммам выплат из кассы подписываются руководителем организации (распорядительные надписи), при котором создана централизованная бухгалтерия, или другими уполномоченными лицами и главным бухгалтером или его заместителем. Остальные документы, служащие основанием для выдачи денег, товарно-материальных ценностей, а также изменяющие кредитные и расчетные обязательства организации подписываются руководителями обслуживаемых организаций и главным бухгалтером централизованной бухгалтерии или их заместителями.

Все банковские операции проводятся через бюджетные (текущие) счета тех организаций, при которых созданы централизованные бухгалтерии. В отдельных обслуживаемых организациях с большим объемом операций с разрешения вышестоящей организации могут быть сохранены бюджетные (текущие) счета.

Централизация учета исполнения смет расходов потребовала совершенствования учета. Вместо книг стали использоваться накопительные ведомости. Это позволило отказаться от большого количества мемориальных ордеров на каждую операцию, сократить количество записей в регистрах синтетического и аналитического учета. Отпала необходимость в составлении отдельных оборотных ведомостей.

Централизация бухгалтерского учета предъявляет высокие требования к оформлению первичной документации, исходящей из обслуживаемых организаций. Нельзя забывать, что искажение хотя бы одного показателя при автоматизированной обработке приводит к изменению показателей во многих взаимосвязанных документах, потому что их составление базируется на одной и той же исходной информации или последовательном использовании результатной информации одной задачи в качестве исходной для решения другой.

Практика убеждает, что внедрение автоматизированных систем управления должно сочетаться с упорядочением информационной базы, совершенствованием документационных процессов. Наибольшая эффективность от использования электронной вычислительной техники может быть достигнута при упорядочении всей исходной информации, массовым носителем которой являются первичные документы, фиксирующие факт совершения хозяйственной операции. К сожалению, в большинстве случаев информация об основной и финансовой деятельности организаций и их структурных подразделений используется далеко не полностью, а в ряде случаев не используется вообще.

|

|

|

В числе главных причин можно назвать низкий уровень классификации и кодирования документов, стандартизации и унификации, а также неудовлетворительное их состояние, сбор, обработка и хранение. Эти причины порождают противоречие между сравнительно большим, непрерывно возрастающим объемом информации и малой величиной коэффициента полезного использования информационных источников, имеющей тенденцию к снижению.

Исходные данные о материальных ценностях, выработке, использовании машин и оборудования в большинстве случаев заносятся в первичные документы вручную.

В оперативном управлении деятельностью организаций процесс обработки информации начинается с совершения хозяйственных операций, их кодирования и фиксации в первичных документах. Несовершенство этих действий неизбежно ведет к нерациональному использованию ЭВМ за счет увеличения объема работ.

|

|

|