|

Расходы региональных бюджетов.

|

|

|

|

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части региональных бюджетов. Определяющее направление деятельности региональных органов власти - это разработка и осуществление планов экономического и социального развития на подведомственной им территории. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

Следует отметить, что структура расходов отдельных видов региональных бюджетов не одинакова и зависит от объема местного хозяйства и подведомственности его региональным органам различного уровня. Так, областным и городским органам власти подчинена подавляющая часть предприятий жилищно-бытового хозяйства, поэтому удельный вес ассигнований на эти категории в расходах этих бюджетов наиболее значителен. В ведении же районных, поселковых и сельских органов находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

В настоящее время одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов. Потому, что на протяжении десятилетий господства в нашей стране командной экономики осуществлялось беспрецедентное по своим масштабам перераспределение национального дохода. По этой причине регионы, бюджетно-обеспеченные выше среднего уровня, оказались в этих относительно благоприятных условиях во многом благодаря многолетнему перераспределению национального дохода в их пользу, соответственно, в ущерб другим регионам.

|

|

|

Территориальным органам подведомственна подавляющая часть социально-культурных учреждений и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому спецификой расходов территориальных бюджетов является значительное преобладание в них расходов на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах - от 60 до80%.

В расходах территориальных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширением научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц. Положение еще более осложняется тем, что практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение.

Одной из актуальных проблем является улучшение благоустройства наших городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов незаработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе между городскими специализированными организациями по благоустройству, жековскими организациями, кооперативами. Конкурсность и состязательность между ними не только будут содействовать экономии средств, но и повысят качество работ по городскому благоустройству.

|

|

|

Структура расходов бюджета Тверской области по основным направлениям:

Тыс. руб.

| Статьи расходов | 1996 год | 1997 год | 1998 год |

| 1. Государственное управление | 23 425 | 63 685 | 57 642 |

| 2. Правоохранительная деятельность и обеспечение безопасности | 53 346 | 53 284 | 71 920 |

| 3. Фундаментальное исследование и содействие научно-техническому прогрессу | 680 | 1 432 | 860 |

| Народное хозяйство | |||

| 4. Промышленность, энергетика и строительство | 18 340 | 7 046 | 11 903 |

| 5. Сельское хозяйство | 214 119 | 163 049 | 77 197 |

| 6. Охрана окружающей среды и природных ресурсов | 645 | 600 | 465 |

| 7. Транспорт, дорожное хозяйство, связь и информатика | 48 323 | 19 000 | 49 818 |

| 8. Развитие рыночной инфраструктуры | 1 500 | 1 000 | 700 |

| 9. Жилищно-коммунальное хозяйство | 72 727 | 174 618 | 87 966 |

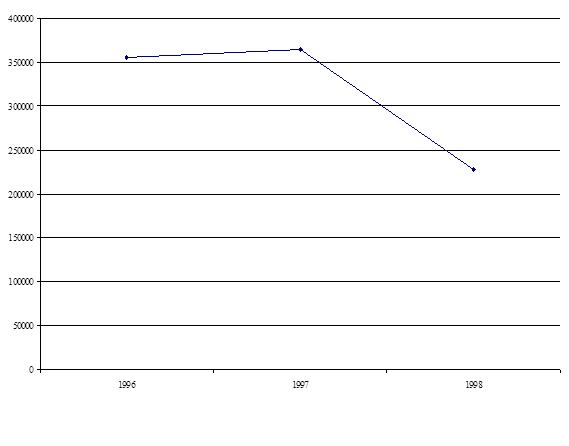

| ИТОГО по народному хозяйству | 355 654 | 365 313 | 228 049 |

| 10. Предупреждение и ликвидация чрезвычайных ситуаций и последствия их бедствий | 6 168 | 4 784 | 5 020 |

| Социально – культурная сфера | |||

| 11. Образование | 51 390 | 61 675 | 71 267 |

| 12. Культура и искусство | 34 038 | 31 454 | 33 490 |

| 13. Средства массовой информации | 3 976 | 4 832 | 5 588 |

| 14. Здравоохранение и физическая культура | 144 017 | 151 530 | 196 523 |

| 15. Социальная политика | 80 842 | 54 037 | 67 476 |

| ИТОГО на социально – культурную сферу | 314 263 | 303 528 | 374 344 |

| 16. Прочие расходы | 56 123 | 115 280 | 187 932 |

| 17. Расходы на строительство объектов Администрации области | 80 000 | 54 400 | 52 000 |

| 18. Средства, подлежащие передаче в нижестоящие бюджеты (дотации) | 246 962 | 209 091 | 159 448 |

| Всего расходов: | 1 136 621 | 1 171 097 | 1 137 715 |

В составе структуры расходов преобладают расходы на правоохранительную деятельность (6 %), народное хозяйство (20 %), здравоохранение (17 %) и образование (6 %).

В связи с тем, что Тверская область является аграрной, большая доля средств направлялась на финансирование сельскохозяйственных отраслей. В 1998 году из – за недостатка средств в бюджете финансирование народного хозяйства резко сократилось (рис.2).

Рис. 2. Изменение расходов на народное хозяйство

Заключение

Бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны. Именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта.

|

|

|

В условиях формирования рыночных отношений система расходов государственного бюджета Российской Федерации существенно изменяется. Перестраиваются структура и механизм бюджетных ассигнований, изменяется объем ресурсов, выделяемых по различным направлениям.

Расходы бюджета на сегодняшний день значительны во всех отношениях. Было отмечено, что рост расходов увеличивается ежегодно. Это вызывает дефицит бюджета и увеличивает государственный долг. Проблему финансирования бюджетного дефицита нельзя рассматривать только относительно обязательств федерального бюджета. На самом деле она охватывает бюджеты субъектов Федерации и местные бюджеты, многие из которых нуждаются в получении финансовой помощи, субвенциях и дотациях.

Сегодня же в большей мере развиваются в качестве безвозмездного выделения средств субъектам Федерации - трансферты.

Очень часто происходит несвоевременная выплата средств на финансирование таких направлений как: сельское хозяйство, рыболовство, содействие научно-техническому прогрессу и реализации космических программ. Увеличение временного долга между установленными и фактическими сроками выделения бюджетных ассигнований приводит к росту задолженности бюджета перед предприятиями и населением, а также взаимной задолженности предприятий. Невыполнение государством собственных обязательств нарушает денежный оборот и финансовую стабильность.

Многие проблемы могут быть разрешены при уменьшении встречных финансовых потоков, так как в настоящее время их достаточно большое количество.

Наиболее важными проблемами бюджетного регулирования в настоящее время являются:

|

|

|

· закрепление доходных источников за бюджетами соответствующих уровней;

· отработка механизма определения фонда финансовой поддержки субъектов Российской Федерации;

· определение финансовых полномочий по расходованию бюджетных средств между федеральным, региональными и местными бюджетами.

Список использованной литературы

1. Федеральный закон от 15 августа 1996 г. № 115-ФЗ «О бюджетной классификации Российской Федерации» (с изм. и доп. от 2 марта, 26 марта 1998 г.);

2. Федеральный закон от 31 декабря 1995 г. № 228-ФЗ «О федеральном бюджете на 1996 год» (с изм. и доп. от 20 июня, 19, 21, 23 августа, 28 ноября, 17 декабря 1996 г., 8 января, 26 февраля, 20 марта 1997 г.);

3. Федеральный закон от 26 февраля 1997 г. № 29-ФЗ «О федеральном бюджете на 1997 год» (с изм. и доп. от 14 июля, 26 и 30 декабря 1997 г., 9 января 1998 г.);

4. Федеральный закон от 26 марта 1998 г. № 42-ФЗ «О федеральном бюджете на 1998 год» (с изм. и доп. от 16, 21, 23, 31 июля 1998 г.);

5. Федеральный закон от 25 сентября 1997 г. N 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации»;

6. Закон Тверской области от 23.11.1995 г. «Об областном бюджете Тверской области на 1996 год»;

7. Закон Тверской области от 26.12.1996 г. «Об областном бюджете Тверской области на 1997 год»;

8. Закон Тверской области от 27.11.1997 г. «Об областном бюджете Тверской области на 1998 год»;

9. Финансы. Денежное обращение. Кредит/ под ред. Л. А. Дробозиной. – Москва: Финансы, ЮНИТИ,1997;

10.Финансы и кредит/ под ред. А. Ю. Казака. – Екатеринбург: МП «ПИПП»,1994;

11.Экономика/ под ред. А. С. Булатова. – Москва: Изд. БЕК,1997.

1.

S Данные приведены из федерального закона от 26 марта 1998 г. N 42-ФЗ "О федеральном бюджете на 1998 год"

|

|

|