|

Понятие портфеля ценных бумаг. Расчёт основных характеристик портфеля (доходность и риск). Понятие корреляции и ковариации.

|

|

|

|

Основные понятия рисков финансовых операций. Технология оценки финансовых рисков.

Риск – это возможность неблагоприятных последствий принятого решения (потери ресурсов, возникновения дополнительных расходов, несвоевременное выполнения работ и т.п.)

ОСНОВНЫЕ ЧЕРТЫ РИСКА:

1. Противоречивость (столкновение объективно существующих рискованных действий с их субъективной оценкой) 2. Альтернативность (необходимость выбора из нескольких возможных вариантов решения) 3. Неопределенность (риск является одним из способов снятия неопределенности)

Основные виды риска

Производственный риск • связан с производством товаров и услуг (объемы выпуска, ассортимент, выручка и т.д.)

Коммерческий риск • связан с реализацией товаров и услуг (падение спроса, изменение конъюнктуры и т.д.)

Финансовый риск • связан со структурой капитала предприятия и его способностью своевременно выполнять обязательства перед различными кредиторами

Экономический риск • связан с общей экономической ситуацией в стране

Страховой риск • связан с наступлением предусмотренного страхового события

Основы управления риском

избежание риска путем отказа от реализации мероприятия, проекта или операции, связанных с риском;

минимизация риска либо передача ответственности за риск другому лицу (страхование риска);

компенсация степени риска проекта требованием более высокой нормой его доходности (например, увеличение процентной ставки по долгосрочным кредитам).

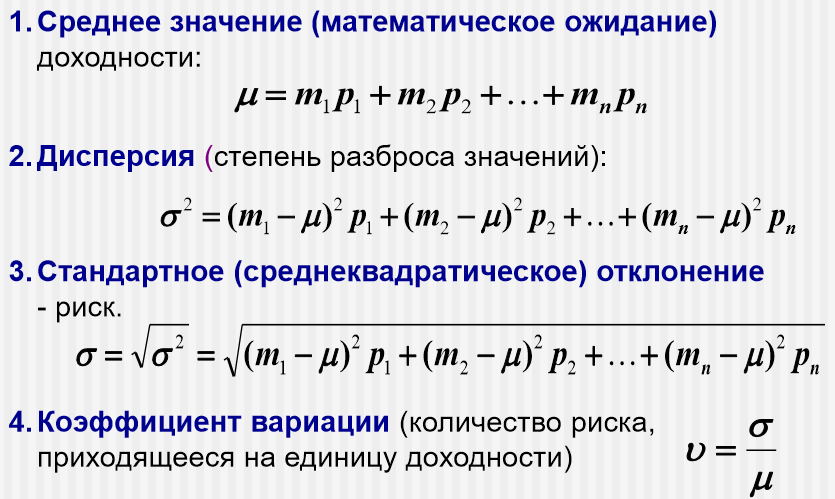

Количественная оценка финансового риска

Основные показатели финансового риска

Технологии оценки финансовых рисков

Пример 1 – Сравнение рисков финансовых вложений с одинаковой доходностью

|

|

|

(Определить числовые характеристики доходности акций и сравнить риски вложений денежных средств в акции)

Пример 1. расчет основных показателей финансового риска

Пример 1. Основные результаты расчета

Пример 2 – Сравнение рисков финансовых вложений с различной доходностью

(Определить числовые характеристики доходности акций и сравнить риски вложений денежных средств в акции)

Пример 2. расчет основных показателей финансового риска

Пример 2. Основные результаты расчета

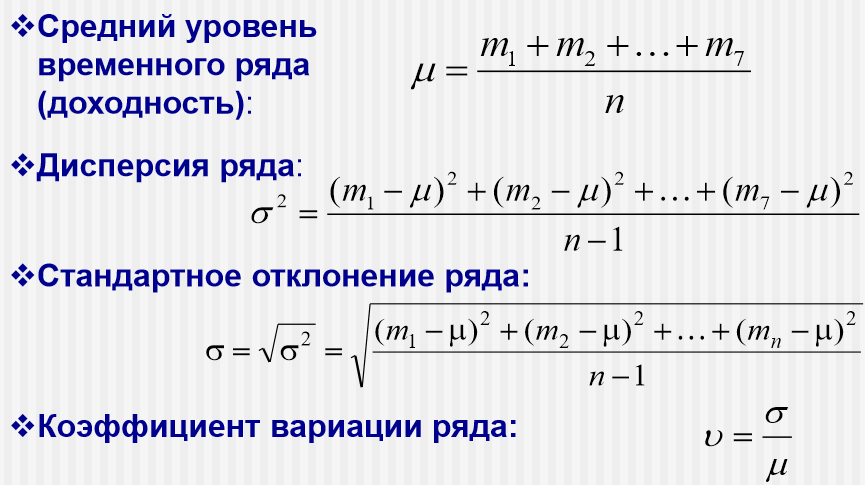

Оценки финансового риска на основе теории рядов

Пример 3 –Сравнение рисков финансовых вложений эконометрическими методами

(Определить числовые характеристики доходности акций и сравнить риски вложений денежных средств в акции)

Пример 3. Расчет основных показателей финансового риска

Пример 3. Основные результаты расчета

Вероятностные оценки финансовых рисков

Пример 4. Сравнение рисков финансовых вложений при нормальном распределении СВ

(Сравнить риски вложений денежных средств в акции и определить вероятности возможной доходности ниже 8%)

Пример 4. Расчет основных показателей риска

Пример 4. Расчет вероятностной оценки риска

Понятие портфеля ценных бумаг. Расчёт основных характеристик портфеля (доходность и риск). Понятие корреляции и ковариации.

Портфель - это совокупность различных инвестиционных инструментов, которые собраны воедино для достижения конкретной инвестиционной цели вкладчика.

Главная цель в формировании портфеля состоит в достижении оптимального сочетания между риском и доходом для инвестора.

Уменьшение риска достигается за счет диверсификации портфеля, т.е. включения в портфель бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности колебаний их деловой активности.

Основные характеристики портфеля ценных бумаг

|

|

|

Ковариация характеризует тесноту и направление линейной связи между переменными. Положительное значение ковариации указывает на синхронное изменение переменных, отрицательное значение показывает, что переменные изменяются в противофазе.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при котором изменение одной из случайных величин приводит к уменьшению математического ожидания другой.

Корреля́ция (от лат. correlatio «соотношение, взаимосвязь») или корреляционная зависимость — статистическая взаимосвязь двух или более случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин.

|

|

|