|

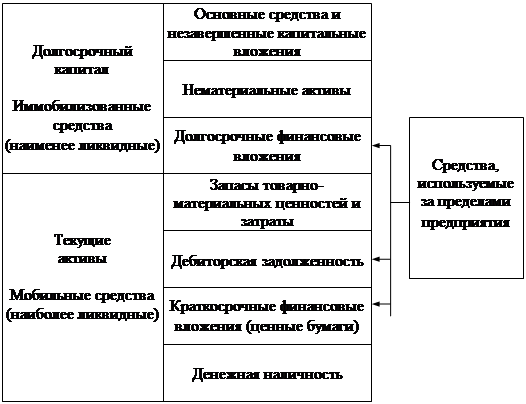

Схема структуры актива баланса

|

|

|

|

|

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

У рассматриваемого предприятия долгосрочные активы отсутствуют по этому внимания им уделять не будем.

Рассмотрим и проанализируем оборотные средства предприятия (таб. 5).

Таблица 5

Анализ структуры оборотных средств предприятия

| Наименование статей | Абс. величина | Относ.величины |

Изменения | ||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в % к итого | |

| Оборотные активы | |||||||

| Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 |

| Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 |

| Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 |

| Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 |

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 |

На конец года наибольший удельный вес имеют запасы 439,8 тыс.руб. или 51,13%, и за 98 год мы наблюдаем увеличение на 213,8% или 94,6%, что приводит к росту оборотных активов на 27,13%. В условиях падения курса рубля это можно расценивать положительно.

На начало 98 года в структуре оборотных средств доминировала дебиторская задолженность 65,36% или 515 тыс.руб., которая к концу года снизилась на 102,3 тыс.руб. или 19,9%, что привело к снижению оборотных активов на 12,98%. Уменьшение числа дебиторов можно рассматривать как положительный так и отрицательный фактор. Т.е. при расширении деятельности фирмы число дебиторов неизбежно возрастает, но задолженность может быть нормальной, а может быть просроченной. В данном случае мы имеем дело с просроченной задолженностью, по этому ее уменьшение можно рассматривать как положительный результат деятельности предприятия.

|

|

|

Так же в оборотных активах мы наблюдаем уменьшение, в течение 98 года, денежных средств на 38,5 тыс.руб. или 87,5%, что в условиях инфляции и при вложении в запасы можно рассматривать как положительный результат деятельности предприятия.

Анализ источников формирования имущества

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

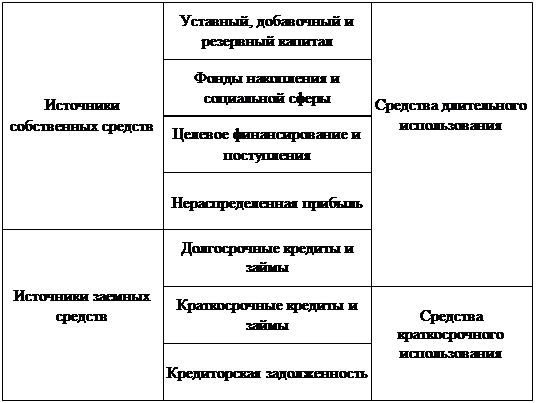

Если структуру пассива баланса представить в виде схемы, то она с учетом двух вариантов аналитических группировок может быть представлена так (рисунок 2).

Рисунок 2

Схема структуры пассива баланса

|

Оценка динамики состава и структуры источников собственных и заемных средств производится по данным формы №1 «Бухгалтерский баланс» в таблице 6.

Таблица 6

Анализ состава и структуры источников средств предприятия

| Наименование статей | Абс. величина | Относ.величины

|

Изменения | ||||||

| пассива | на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в % к итого | ||

| Капитал и резервы | |||||||||

| Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 | ||

| Добавочный и резервный капитал | - | - | - | - | - | - | - | ||

| Спец фонды и целевое финансирование | - | - | - | - | - | - | - | ||

| Нераспределенная прибыль отч года | - | - | - | - | - | - | - | ||

| Итого по разделу | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 | ||

| Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - | ||

| Краткосрочные пассивы | |||||||||

| Заемные средства | - | - | - | - | - | - | - | ||

| Кредиторская задолженность | 179,00 | 353,10 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 | ||

| Прочие пассивы | 603,00 | 500,80 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 | ||

| Итого по разделу | 782,00 | 853,90 | 99,24 | 99,27 | 71,90 | 9,19 | 9,12 | ||

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 | ||

Как видно из таблицы 5, возрастание стоимости имущества предприятия за отчетный период на 72,2 тыс.руб. или на 9,16% обусловлено главным образом увеличением заемных средств на 71,9 тыс.руб. или 9,19%. Рост заемных средств произошел в основном за счет роста кредиторской задолженности на 174,1 или 97,3% что привело к росту баланса на 22,09%.

Собственные средства предприятия возросли не значительно, их рост на 300 рублей произошел из-за увеличения источников средств предприятия на 0,04%.

Собственные оборотные средства за 1998 года увеличились на 300 рублей, что вызвано увеличением уставного капитала на 300 рублей.

Увеличение кредиторской задолженности можно рассматривать как положительно так и отрицательно. Если увеличивается объем выполняемых работ, то неизбежно растет и число кредиторов. К сожалению у рассматриваемого предприятия обороты снизились. По этому, увеличение кредиторской задолженности можно рассматривать как отрицательный результат деятельности, но в условиях инфляции рублевые долги лучше отдавать как можно позже, и кредиторскую задолженность можно воспринимать как бесплатный кредит.

|

|

|