Ситуация несколько изменяется с эффектом финансового рычага, если при исчислении налогооблагаемой прибыли учитывают финансовые расходы по обслуживанию долга. Тогда за счет налоговой экономии реальная ставка процента за кредиты уменьшается по сравнению с контрактной. Она будет равна: СП (1 – n). В таких случаях ЭФР рекомендуется рассчитывать следующим образом:

Для 2 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)/2=12,95%

Рс=40(1-0,3)+ЭФР=28+12,95=40,95%

Проверка: Рс=819/2000=40,95%

Для 3 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1500/2000=19,43%

Рс=40(1-0,3)+ЭФР=28+19,43=47,43%

Проверка: Рс=948,5/2000=47,43%

Для 4 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1200/2600=11,95%

Рс=40(1-0,3)+ЭФР=28+11,95=39,95%

Проверка: Рс=1038,8/2600=39,95%

Сравнительный анализ по расчетам ЭФР двумя способами приведен в Таблице 2.

Таблица 2

квартал

Доля заемного капитала (%)

ЭФР (по формуле 1.1), (%)

Рентабельность собственного капитала (при ЭФР 1.1), (%)

ЭФР (по формуле 1.2), (%)

Рентабельность собственного капитала (при ЭФР 1.2), (%)

Отклонение по ЭФР (5-3), и по Рс (6-4)

1

2

3

4

5

6

7

Кв

0

0

28

0

28

0

Кв

33,33

12,5

40,5

12,95

40,95

0,45

Кв

43,43

18,75

46,75

19,43

47,43

0,68

Кв

31,58

11,54

39,54

11,95

39,95

0,41

Из таблицы видно, что за счет изменения расчета налогооблагаемой прибыли (налоговая экономия) ЭФР и рентабельность собственного капитала увеличились.

Пофакторный анализ изменения ЭФР.

Как показывают приведенные данные, при одинаковом уровне рентабельности совокупного капитала в 40% рентабельность собственного капитала разная, в зависимости от доли заемного капитала. Эффект финансового рычага в случае учета финансовых расходов зависит от трех факторов:

1) разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой;

2) сокращения процентной ставки по причине налоговой экономии;

3) плеча финансового рычага.

Рассчитаем их влияние на основе данных из Приложения 2.

Для 2-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага:

1000/2000=0,5%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,5=12,95%

Для 3-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага:

1500/2000=0,75%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,75=19,43%

Для 4-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага

1200/2600=0,75%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,46=11,95%

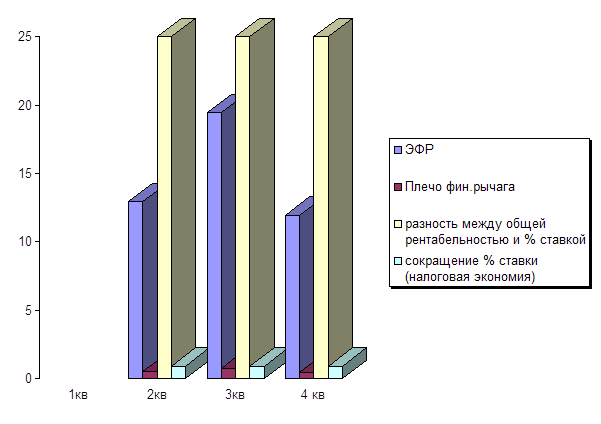

По приведенным расчетам можно заметить, что для ООО «Графика», ключевым фактором изменения ЭФР является непосредственно плечо финансового рычага, т.е. отношение заемного капитала к собственному.(Таблица 3)

Таблица 3

Влияние на ЭФР (%)

факторы

2кв

3кв

4кв

разность между общей рентабельностью всего капитала после уплаты налога и контрактной СП.

25

25

25

сокращение процентной ставки по причине налоговой экономии

0,9

0,9

0,9

плечо финансового рычага

0,5

0,75

0,46

ЭФР

12,95

19,43

11,95

Графически участие факторов – на рис.4

Расчет эффекта финансового рычага в условиях инфляции.

Нужно иметь в виду, что все предыдущие расчеты полностью абстрагируются от влияния инфляции. В условиях инфляции, если и проценты по ним не индексируются, ЭФР и Рс увеличиваются, поскольку обслуживания долга и сам долг оплачиваются уже обесцененными деньгами.

Таким образом, прирост ЭФР за счет инфляции составил:

19,96-19,43=0,53 %

Инфляция создает две дополнительно составляющие ЭФР:

1) увеличение доходности собственного капитала за счет неиндексации процентов по займам: (СП*И)*Кз (1 –n) / Кс (1 + И) = 3*0,007*1500(1 – 0,3) / 2000*1,007 =22,05/2014=0,011%

2) рост рентабельности собственного капитала за счет неиндексации самих заемных средств:

И*Кз/Кс(1+И)*100= (0,007*1500/2000*1,007)*100=

=10,5/2014=0,52%

Т.е. прирост ЭФР = 0,011+0,52=0,531%

Отсюда следует, что в условиях инфляционной среды даже при отрицательной величине дифференциала [ Р – СП/(1 + И)]<0 эффект финансового рычага может быть положительным за счет неиндексации долговых обязательств, что создает дополнительный доход от применения заемных средств и увеличивает сумму собственного капитала.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов:

-разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

-уровня налогообложения;

-суммы долговых обязательств;

-темпов инфляции.

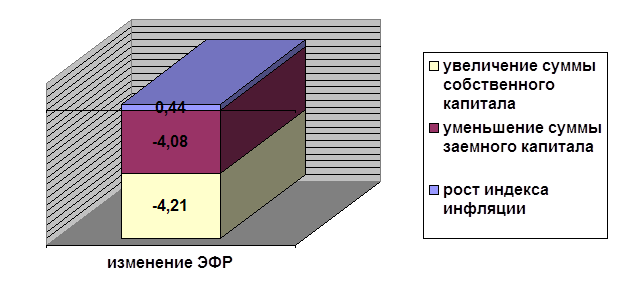

Рассчитаем также эффект финансового рычага за 4кв с учетом инфляции (31/30,6=1,013).

DЭФР = 12,11-16,32=-4,21%, т.е. увеличение суммы собственного капитала уменьшило значение ЭФР на 4,21%

Итого: DЭФР = 0,44-4,08-4,21=-7,85%

Проверка: DЭФР = 12,11-19,96=-7,85%

Вывод: Общее изменение ЭФР в 4-ом квартале составило –7,85%, за счет увеличения индекса инфляции, уменьшения суммы заемных средств, увеличения суммы собственных средств. График на рис.5:

Заключение.

Исходя из расчетов в курсовой работе можно сделать вывод: связь между рентабельностью собственного капитала и суммой заемного капитала – прямая, т.е. чем больше денег предприятие берет взаем, тем большую прибыль оно получает с каждого рубля собственного капитала.

При росте доли заемного капитала в 3-ем квартале на 10,1% эффект финансового рычага (и рентабельность собственного капитала) выросли на 6,25%. А при уменьшении доли заемного капитала в 4-ом квартале (по сравнению с 3-им) на 11,85% и ЭФР уменьшился на 7,21%.

Рассмотрев два варианта расчета эффекта финансового рычага, с включением и исключением суммы выплат по кредиту в налого-облагаемую прибыль, мы увидели, на сколько режим налоговой экономии выгодней. Во 2 квартале ЭФР вырос на 0,45%, в 3-ем – 0,64%, в 4-ом квартале – 0,41%. Соответственно выросла и рентабельность собственного капитала.

При учете инфляции в расчете эффекта финансового рычага она тоже оказывает прямое влияние, так как суммы заемного капитала не индексируются.

На основе проделанной работы можно утверждать, что надо больше «брать в долг». Но в реальной экономике, в частности и в Российской Федерации, это невозможно, так как соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Расчет Левериджа может быть использован также при оценке доходности выпускаемых предприятием облигаций. При заданной рентабельности собственного капитала.