|

Освобождение от налогообложения

|

|

|

|

Реферат

На тему

Операции по реализации ценных бумаг. Особенности налогообложения

Введение

Ценные бумаги, являясь одним из инструментов функционирования рыночной экономики, в финансовой системе Беларуси занимают еще незначительное место. Определенную роль в развитии рынка ценных бумаг играет налоговое законодательство, которое постепенно совершенствуется и оптимизируется. Рассмотрим основные вопросы налогообложения операций по реализации ценных бумаг, в первую очередь акций и облигаций, за исключением операций в банковском секторе, которому присущи свои особенности.

Ценные бумаги и сфера их обращения

Документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении, называется ценной бумагой (п. 1 ст. 143 Гражданского кодекса Республики Беларусь (далее - ГК)).

В законодательстве Республики Беларусь четко определены возможные виды ценных бумаг (ст. 144 ГК): государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы.

Одни из них служат удобным инструментом в организации и функционировании субъектов хозяйствования (акции), другие являются кредитными обязательствами (облигации, векселя и др.) и платежными средствами (чеки), третьи используются в товарном обороте (коносаменты и др.), обеспечивая при этом упрощенную и оперативную передачу и осуществление прав на материальные и иные блага.

Кроме того, в случаях, определенных законодательством, или в порядке, им установленном, фиксация прав, закрепляемых ценной бумагой, может производиться в том числе в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.) в виде записей на счетах (ст. 150 ГК).

|

|

|

В любом случае, как для документарных, так и для бездокументарных ценных бумаг, правила налогообложения одинаковы.

Налог на добавленную стоимость

Объект налогообложения

В гл. 12 Налогового кодекса Республики Беларусь (далее - НК), определяющий порядок исчисления и вычета налога на добавленную стоимость (далее - НДС), отсутствуют положения, которыми обороты по реализации ценных бумаг отнесены к тому или иному объекту налогообложения.

В соответствии с ГК ценные бумаги относятся к имуществу (ст. 128 ГК), а следовательно, в целях налогообложения считаются товаром (ст. 29 НК), поэтому к ценным бумагам следует применять нормы исчисления и вычета НДС, действующие в отношении товаров, так как иное не предусмотрено.

Согласно НК реализацией товара признается отчуждение его одним лицом другому на возмездной или безвозмездной основе независимо от способа приобретения прав на него или формы соответствующих сделок. Реализацией товаров могут признаваться также иные операции в случаях, предусмотренных НК или актами Президента Республики Беларусь (ст. 31 НК).

Таким образом, сделки, связанные с отчуждением ценных бумаг, также являются реализацией, и в результате их проведения возникает объект для исчисления НДС (п. 1 ст. 93 НК).

При этом для целей НДС к оборотам по реализации ценных бумаг относятся непосредственно реализация ценных бумаг (в том числе их первичное размещение, осуществляемое в соответствии с законодательством), комиссионные доходы по операциям с ценными бумагами, начисление доходов, депозитарная деятельность по учету ценных бумаг, а также погашение ценных бумаг эмитентом (ч. 2 подп. 1.36 ст. 94 НК; Письмо Министерства по налогам и сборам Республики Беларусь от 03.01.2011 N 2-1-10/8 "О направлении информации" (вопрос 12)).

|

|

|

Пример 1.

Пример 2.

Освобождение от налогообложения

Вместе с тем законодатель установил, что обороты по реализации ценных бумаг (в том числе при их первичном размещении, осуществляемом в соответствии с законодательством) освобождаются от НДС (ч. 1 подп. 1.36 ст. 94 НК).

Пример 3.

Следует отметить, что освобождение от НДС распространяется также на суммы, полученные сверх цены реализации ценных бумаг либо иначе связанные с их оплатой, а также на суммы, полученные в виде санкций за нарушение покупателями ценных бумаг условий договора (подп. 4.2 ст. 94, п. 18 ст. 98 НК).

Налоговая база

Независимо от того, применяет организация освобождение оборотов от налогообложения либо принимает решение об исчислении НДС, оборот по реализации ценных бумаг должен быть отражен в налоговой декларации по НДС (п. 10 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 15.11.2010 N 82 (далее - Инструкция N 82)). Для этого организации следует определить налоговую базу. Она может представлять собой:

разницу между ценой реализации и ценой приобретения ценных бумаг - при реализации приобретенных ценных бумаг (п. 3 ст. 98 НК);

Пример 4.

сумму, поступившую эмитенту от размещения ценных бумаг, в том числе эмиссионный доход, - при первичном размещении ценных бумаг (п. 4 ст. 97, п. 1 ст. 98 НК).

Пример 5.

Числовое значение налоговой базы следует отразить по стр. 9 разд. I ч. I налоговой декларации по НДС - в случае применения освобождения от налогообложения (приложение 1 к Постановлению Министерства по налогам и сборам Республики Беларусь от 15.11.2010 N 82 "Об установлении форм документов, необходимых для исчисления, уплаты налогов, сборов (пошлин), и о некоторых вопросах порядка их заполнения, представления подтверждения постоянного местонахождения иностранной организации, ведения учета выручки от реализации товаров (работ, услуг), доходов и расходов индивидуальными предпринимателями (частными нотариусами)") либо по стр. 2 разд. I ч. I налоговой декларации по НДС - если принимается решение об исчислении налога (подп. 10.1 Инструкции N 82).

|

|

|

Отметим, что по стр. 2 налоговая база отражается с учетом сумм НДС (подп. 10.2 Инструкции N 82), а по стр. 9 - освобождаемые от НДС обороты по реализации объектов, т.е. без НДС (подп. 10.5 Инструкции N 82).

Налоговые вычеты

По общему правилу суммы предъявленного продавцами НДС подлежат вычету у плательщика налога в порядке, установленном ст. 107 НК.

При этом суммы принимаемого к вычету "входного" НДС, за исключением сумм НДС, уплаченных (предъявленных) при приобретении (ввозе) основных средств и нематериальных активов, распределяются между оборотами, налоговые вычеты по которым производятся в различном порядке в соответствии с нормами, установленными п. 24 ст. 107 НК (методом удельного веса или раздельного учета). Определенная таким образом сумма НДС, приходящаяся на освобождаемый от налогообложения оборот от реализации ценных бумаг, включается в затраты организации, учитываемые при налогообложении (п. 2, 3 ст. 106 НК). Иными словами, суммы "входного" НДС, подлежащего отнесению на затраты при наличии льготных оборотов у организации, определяются либо по данным раздельного учета, либо с применением удельного веса льготируемого оборота в общем объеме оборотов по реализации.

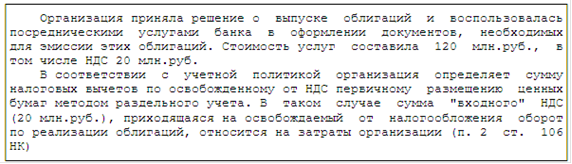

Пример 6.

Пример 7.

Налог на прибыль

Объект налогообложения

Как известно, объектом для исчисления налога на прибыль является валовая прибыль организации, которая определяется как сумма прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенная на сумму внереализационных расходов (п. 2 ст. 126 НК).

Как отмечалось выше, к ценным бумагам следует применять те же нормы налогообложения, что и к товарам, так как иное не предусмотрено.

Таким образом, валовая прибыль от реализации ценных бумаг является объектом для исчисления налога на прибыль по ставке 24%.

Вместе с тем в ст. 138 НК изложены особенности определения валовой прибыли от операций с ценными бумагами.

|

|

|