|

Отчётность по сегментам бизнеса.

|

|

|

|

1. Отчётность – система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия и его структурных подразделений за истёкший период.

Отчётности различаются по объёму сведений:

- общая – характеризует организацию в целом;

- частная – по структурному подразделению, виду деятельности, продукту, конкретной территории.

В зависимости от назначения (цели):

- внутренняя (информирование внутреннего управления);

- внешняя (БУ).

По периодам, охватывающим отчётность:

- годовая;

- периодическая.

Цель составления внутрифирменной отчётности: удовлетворение информационных потребностей управления путём предоставления показателей, позволяющих контролировать деятельность подразделений и конкретных менеджеров.

Требования, предъявляемые к внутрифирменной отчётности:

1) быть настолько оперативной, чтобы могла оказывать влияние на динамику результатов;

2) должна содержать информацию об отклонениях от плана и предоставлять возможность прямого доступа к расшифровке информации для анализа отклонений;

3) содержание отчётности должно соответствовать персональной ответственности менеджера за принятые решения в конкретной области.

2. Отчёт об исполнении сметы центра затрат.

Смета – внутрифирменный финансовый план, который содержит информацию об ожидаемых затратах и основан на концепции контролируемых затрат.

Гибкие сметы – сметы, позволяющие пересчитывать плановые (ожидаемые) затраты на фактический объём производства. Суть пересчёта в чётком разделении всех затрат на переменные и постоянные и корректировке ожидаемых переменных затрат на коэффициент фактического изменения объёма производства. Таким образом отчёт представляет собой сравнение реальных показателей (фактических результатов) и запланированных изменений.

|

|

|

Отчёты различных уровней управления взаимосвязаны между собой. Отчёт каждого уровня включает статьи контролируемых затрат, затраты по смете, фактические данные и отклонения от сметы. Отклонения могут быть положительными и означать перерасход и отрицательными и означать экономию. Затраты по смете должны быть пересчитаны по формуле гибкой сметы на реальный уровень производства.

Такая система отчётности позволяет реализовать принцип управления по отклонениям, то есть менеджер более высокого уровня в текущем порядке не регулирует деятельность центра ответственности более низкого уровня, пока не возникает проблема отклонения оцениваемого параметра (норма отклонения – 4-6%). Отчёт об исполнении сметы – первый уровень внутрифирменной отчётности.

Отчёт центра прибыли.

Валовая прибыль центра прибыли – базовый показатель. Она равна: чистая выручка от продаж минус производственная себестоимость.

Чистая выручка от продаж формируется из выручки от реализации на сторону, выручки от реализации своей продукции другим подразделениям предприятия по трансфертным ценам минус скидки и возврат.

Производственная себестоимость – прямые материальные затраты, прямые затраты на оплату труда, накладные расходы данного подразделения.

Варианты формирования отчётов центра прибыли:

1) Стандартный отчёт. Заканчивается показателем валовой прибыли, что и служит критерием оценки деятельности. Иногда отчётность расширяется до показателя операционной прибыли, которая равна валовая прибыль минус величина операционных расходов, отнесённых на данный центр прибыли.

| ЦП А | ЦП Б | Предприятие | |

| 1. Чистые продажи | × | × | × |

| 2. Производственная себестоимость | × | × | × |

| 3. Валовая прибыль | × | × | × |

| 4. Операционные расходы | × | ||

| 5. Операционная прибыль | × |

|

|

|

Операционные расходы = коммерческие + общехозяйственные.

Для распределения операционных расходов можно использовать следующие базы:

| Статьи | Базы, чаще всего берут объём продаж |

| Рекламные расходы | Пропорции к объёму продаж в каждом центре и в соответствии с собственными затратами на рекламу |

| Расходы по страхованию, налог на имущество | Согласно стоимости соответствующих запасов и активов |

| Арендные платежи, коммунальные платежи | Пропорционально занимаемой площади |

2) Контрибуционный подход к оценке вклада каждого ЦО в прибыль предприятия. Суть подхода: операционные расходы делят на прямые и косвенные (по отношению к подразделению) и в отчёт о прибыли вводится новый показатель – остаточный доход: валовая прибыль центра прибыли минус прямые операционные расходы.

| ЦП А | ЦП Б | Предприятие | |

| 1. Чистые продажи | × | × | × |

| 2. Производственная себестоимость | × | × | × |

| 3. Валовая прибыль | × | × | × |

| 4. Прямые операционные расходы | × | × | × |

| 5. Остаточный доход | × | × | × |

| 6. Косвенные операционные расходы | × | ||

| 7. Операционная прибыль | × |

3) Маржинальный подход (таблица маржинальной прибыли)

| ЦП А | ЦП Б | Предприятие | |

| 1. Чистые продажи | × | × | × |

| 2. Переменные расходы (включают переменные, входящие в производственную себестоимость, и переменные операционные расходы) | × | × | × |

| 3. Маржинальные доходы | × | × | × |

| 4. Прямые постоянные расходы (включают производственную себестоимость и постоянные операционные) | × | × | × |

| 5. Остаточный доход до косвенных расходов | × | × | × |

| 6. Косвенные постоянные (включают производственные и операционные) | × | ||

| 7. Операционная прибыль | × |

Оценка деятельности центра прибыли осуществляется по остаточному доходу до косвенных расходов, равному маржинальный доход минус прямые постоянные расходы. Этот показатель более достоверен, так как снимает произвольность распределения косвенных расходов, отнесённых на производственную себестоимость продукции центра прибыли.

|

|

|

Отчётность центра прибыли, где сопоставляются величины затрат и поступлений, – второй уровень внутрифирменной отчётности.

Отчёт центра инвестиций.

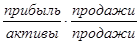

К центру инвестиций применимы те же учётно-аналитические инструменты, что и к центрам ответственности двух первых видов. В дополнение к абсолютным показателям оценивают относительную эффективность центра инвестиций.

ROA =

В качестве активов могут выступать:

- суммарные активы;

- операционные активы (суммарные активы минус активы для будущего использования и незанятые активы);

- активы, включающие долю внутрифирменных активов.

Используются средние активы за период (во всех этих случаях). Первые два используются для оценки деятельности руководителя, третьи – для оценки деятельности подразделений.

Другой вопрос – по какой оценке включать в расчёт амортизированные активы: по остаточной стоимости, по первоначальной стоимости. На практике чаще используется способ по остаточной стоимости.

В данном показателе ROA в качестве прибыли может выступать либо операционная прибыль подразделения, остаточный доход, маржинальный доход.

ROA =  ⇒

⇒

ROS =  .

.

Показатель ROS (рентабельность продаж) предпочитают предприятия с низким уровнем инвестиций в основные средства по сравнением с уровнем продаж (когда годовые обороты продаж намного больше стоимости активов).

Специальные показатели, рассчитываемые для центра инвестиций, составляют третий уровень отчётности.

3. Выделяют:

1) Отраслевые (деловые) сегменты бизнеса – организационно различаемые части предприятия, задействованные в производстве отдельного продукта или группы родственных продуктов, предназначенных главным образом для реализации внешним потребителям. Их выделяют на основе группы родственных видов продукции, на основе типов потребителя.

2) Территориальный (географический) сегмент – организационно различаемая часть предприятия, осуществляющая свои операции в определённых странах или географических регионах. Их выделяют на основе размещения операций или географического размещения рынка.

|

|

|

Необходимо ограничить число сегментов, чтобы не перегружать службы учёта, для этого необходимо определить степень важности сегментов. Рекомендуется 10% уровень доходов, валовой прибыли и т.д. по отношению к тем же показателям предприятия в целом.

В отчётности сегментов содержатся следующие показатели:

- объём продаж от основной деятельности;

- результат деятельности сегмента (прибыль, налог на прибыль);

- используемые активы сегмента (и в абсолютном и в относительном выражении);

- принципы трансфертного ценообразования.

Сегменты можно классифицировать как центр прибыли или центр инвестиций и применить к ним подходы, рассмотренные выше.

|

|

|