|

Оценка фонда заработной платы на предприятий

|

|

|

|

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим оценка использования средств на оплату труда на каждом предприятий имеет большое значение.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в таблице 1.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции

Таблица 1 - Анализ использования средств, направленных на потребление

| Вид оплаты | Сумма, тыс. тенге | ||||

| 2005 | 2006 | изменение | |||

| 1.Фонд оплаты труда | 5490 | 6192 | 702 | ||

| 1.1. По сдельным расценкам | - | - | - | ||

| 1.2. Тарифным ставкам и окладам | 5040 | 5712 | 672 | ||

| 1.3. Премии за производственные результаты | - | - | - | ||

| 1.4. Доплаты за профессиональное мастерство | 230 | 250 | 20 | ||

| 1.5. Доплаты за работу в ночное время, сверхурочные часы, праздничные дни | 100 | 110 | 10 | ||

| 1.6. Оплата ежегодных и дополнительных отпусков | 120 | 120 | - | ||

| 1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей | - | - | - | ||

| 1.8. Доплаты до среднего уровня | - | - | - | ||

| 1.9. Оплата простоев | - | - | - | ||

| 1.10. Оплата труда совместителей |

|

| - | ||

| 2. Выплаты за счет прибыли | 282 | 332,6 | 50,6 | ||

| 2.1. Вознаграждение за результаты работы по итогам года | 156 | 180 | 24 | ||

| 2.2. Материальная помощь | 40 | 45 | 5 | ||

| 2.3. Единовременные выплаты пенсионерам | - | - | - | ||

| 2.4. Оплата отпусков сверх установленных сроков | 32 | 50 | 18 | ||

| 2.5. Стипендии студентам и плата за обучение | 54 | 57,6 | 3,6 | ||

| 2.6. Погашение ссуд работникам на строительство жилья | - | - | - | ||

| 2.7. Оплата путевок на отдых и лечение | - | - | - | ||

| 2.8. Выплата дивидендов по ценным бумагам | - | - | - | ||

| 3. Выплаты социального характера | 123,6 | 123,6 | - | ||

| 3.1. Пособия семьям, воспитывающих детей |

|

| - | ||

| 3.2. Пособия по временной нетрудоспособности | 123,6 | 123,6 | - | ||

| 3.3. Стоимость профсоюзных путевок | - | - | - | ||

| Итого средства направленные на потребление | 5895,6 | 6648,2 | 752,6 | ||

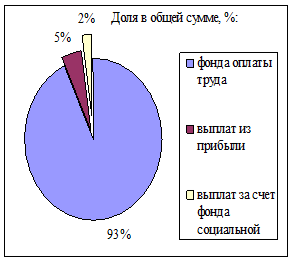

| Доля в общей сумме, %: |

|

|

| ||

| фонда оплаты труда | 93,1 | 93,1 | 0,02 | ||

| выплат из прибыли | 4,8 | 5,0 | 0,22 | ||

| выплат за счет фонда социальной защиты | 2,1 | 1,9 | -0,24 | ||

Проанализировав высшее указанную таблицу, выявили следующие последовательности: фонд оплаты труда за рассмотренный период увеличился на 702 тыс. тенге. Этому способствовало увеличение по тарифным ставкам и окладам на 672 тыс. тенге и доплаты за профессиональное мастерство 20 тыс. тенге.

Выплаты социального характера остались неизменными за рассмотренный период, том числе пособия семьям, воспитывающих детей. По другим пунктам изменение не наблюдалось.

Итого средства направленные на потребление составили в 2006 году 6648,2 тыс. тенге, что больше на 752,6 тыс. тенге по сравнению с предыдущим периодом.

Как уже отмечалось основную долю средств направленные на потребления составляет: фонда оплаты труда 93%, выплаты из прибыли составили 5%, и выплаты за счет фонда социальной защиты составили 2%. Изменения за рассмотренный период в структуре не наблюдалось. Также изменение структуры можно проанализировать визуально. (см. рисунок 1 и 2)

|

|

|

Рисунок 1 – Доля в общей сумме за 2005 год.

Рисунок 1 – Доля в общей сумме за 2005 год.

|  Рисунок 2 - Доля в общей сумме за 2006 год.

Рисунок 2 - Доля в общей сумме за 2006 год.

|

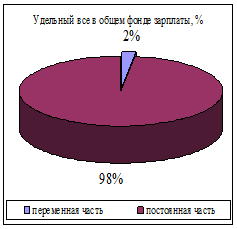

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). Данные для расчета представлены в таблице 2.

Таблица 2 - Исходные данные для анализа фонда заработной платы

| Вид оплаты | Сумма зарплаты, тыс. тенге | ||

| 2005 | 2006 | изменение | |

| 1. Переменная часть оплаты труда рабочих |

|

|

|

| 1.1. По сдельным расценкам |

|

|

|

| 1.2. Премии за производственные результаты |

|

|

|

| 2. Постоянная часть оплаты труда рабочих | 3654 | 3804 | 150 |

| 2.1. Повременная оплата труда по тарифным ставкам | 3324 | 3444 | 120 |

| 2.2. Доплаты | 330 | 360 | 30 |

| 2.2.1. За сверхурочное время работы | 100 | 110 | 10 |

| 2.2.2. За стаж работы | 230 | 250 | 20 |

| 2.2.3. За простои по вине предприятия |

|

|

|

| 3. Всего оплата труда рабочих без отпускных | 3654 | 3804 | 150 |

| 4. Оплата отпусков рабочих | 252 | 270 | 18 |

| 4.1. Относящаяся к переменной части | 120 | 132 | 12 |

| 4.2. Относящаяся к постоянной части | 132 | 138 | 6 |

| 5. Оплата труда служащих | 1584 | 2118 | 534 |

| 6. Общий фонд заработной платы | |||

5490

6192

702

120

132

12

5370

6060

690

0

0

0

2,19

2,13

-0,05

97,81

97,87

0,05

Рисунок 3 – Удельный вес в общем фонде зарплаты за 2005 год.

Рисунок 3 – Удельный вес в общем фонде зарплаты за 2005 год.

Рисунок 4 - Удельный вес в общем фонде зарплаты за 2006 год.

Рисунок 4 - Удельный вес в общем фонде зарплаты за 2006 год.