|

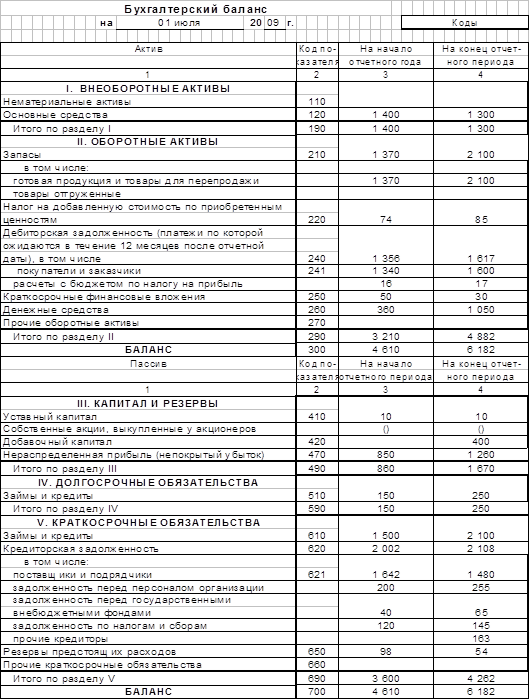

Произведем расчеты на основе условного баланса

|

|

|

|

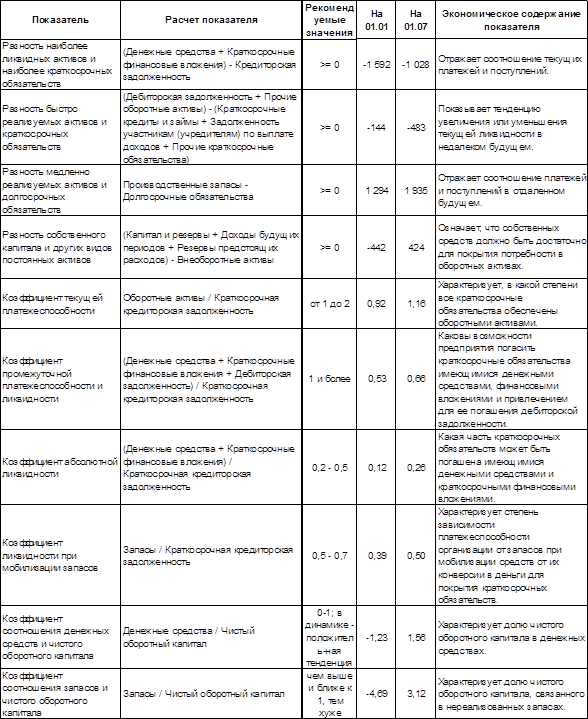

Таблица показателей

Быстрореализуемые активы должны покрывать наиболее срочные обязательства или превышать их. У предприятия быстрореализуемые активы меньше срочной кредиторской задолженности, т.е. на ближайший к рассматриваемому моменту промежуток времени предприятие является неплатежеспособным. Активы средней реализуемости должны покрывать краткосрочные обязательства или превышать их. У предприятия активов средней реализуемости недостаточно для покрытия краткосрочных обязательств, т.о., в недалеком будущем предприятие также является неплатежеспособным. Здесь мы видим специфику торгового предприятия: при расчете данных показателей используется значения краткосрочной кредиторской задолженности, которая традиционно занимает первое место в источниках финансирования на предприятиях торговли. Труднореализуемые активы должны покрываться собственными средствами и не превышать их. У предприятия собственных средств достаточно для покрытия оборотных активов. Т.о., соблюдается минимальное условие финансовой устойчивости. Предприятие способно погасить свои краткосрочные обязательства и продолжить операционную деятельность.

Коэффициент текущей платежеспособности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения ее срочных обязательств. Рекомендованное значение для этого показателя – от 1 до 2. У предприятия оборотных средств предприятия достаточно для покрытия краткосрочных обязательств.

Коэффициент промежуточной платежеспособности и ликвидности характеризует прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендованное значение для этого показателя – от 1 и выше. У предприятия этот показатель меньше рекомендованного, что опять же связано со значительной величиной краткосрочных обязательств

|

|

|

Коэффициент абсолютной ликвидности показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. У предприятия этот показатель в норме, т.о., большую часть срочных обязательств предприятие может погасить наиболее мобильными оборотными средствами.

Коэффициент соотношения денежных средств и чистого оборотного капитала характеризует долю чистого оборотного капитала в денежных средствах. Рекомендованное значение для этого показателя – от 0,1 до 1. У предприятия этот показатель даже выше нормы.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных источников финансирования оборотных активов предприятия, необходимых для поддержания нормального функционирования бизнеса. Рекомендованное значение для этого показателя – от 0,1 и выше. У предприятия этот показатель практически в норме, однако следует помнить, что источники финансирования оборотных средств в торговом предприятии в основном – заемные..

Показатель соотношения заемных и собственных средств и финансовый леверидж выше нормы, что связано с особенностями источников финансирования торгового предприятия.

Список литературы

1) Вахрушина М.А. Управленческий анализ поведения затрат // ФПА АКДИ "Экономика и жизнь", выпуск 9, сентябрь 2002 г.

2) Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник для вузов.- 8-е изд., испр..- М.: Новое знание, 2005.

3) Маркарьян Э.А., Маркарьян С.Э., Герасименко Г.П. Управленческий анализ в отраслях: Учебное пособие/ Под ред. профессора Маркарьяна Э.А., - Ростов-на-Дону: МарТ, 2004.

|

|

|

4) Соловьева О.В. Управленческий анализ в отраслях. – М.: Финансы и статистика, 2006.

5) Экономический анализ в торговле: Учебное пособие/ Под ред. М.И. Баканова.- М.: Финансы и статистика, 2005.

6) http://www.leasingworld.ru/economica.html - экономические статьи

7) http://www.tradestatus.ru/ - сайт «Энциклопедия торговли»

|

|

|