|

Задолжность иностранных государств перед Россией и управление сбалансированного федерального бюджета.

|

|

|

|

Вопросы управления сбалансированностью федерального бюджета привлекают большое внимание исследователей и преподавателей. [1, стр.73]Согласно Бюджетному кодексу России, в систему мер балансирования федерального бюджета, помимо методов управления государственным долгом страны, входит механизм управления долгом иностранных государств перед Россией как кредитором.

В соответствии со ст. 123 Бюджетного кодекса «долговые обязательства иностранных государств перед Российской Федерацией как кредитором формируют долг иностранных государств перед Российской Федерацией». Законодательное регулирование данного вида долга осуществляется следующим образом. Сведения о размерах и структуре долга иностранных государств перед Россией по видам долговых обязательств и по заемщикам представляются в Государственную думу РФ в составе документов и материалов, направляемых одновременно с проектом федерального закона о федеральном бюджете на очередной финансовый год.

Под реструктуризацией долга иностранных государств перед Россией понимается погашение иностранными государствами своих долговых обязательств, в том числе с одновременным осуществлением заимствований (принятием на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий их обслуживания и сроков погашения. Реструктуризация долга иностранных государств перед Россией может быть проведена с частичным списанием (сокращением) суммы задолженности. Федеральным законом о федеральном бюджете на соответствующий финансовый год утверждаются:

суммы погашения и выплаты процентов по долгам иностранных государств;

|

|

|

предельный размер долга иностранных государств на конец

финансового года за исключением государств — участников СНГ;

предельный размер долга государств — участников СНГ;

предельный объем государственных кредитов, предоставляемых Россией иностранным государствам, их юридическим лицам и международным организациям, за исключением государственных кредитов, предоставляемых государствам-участникам СНГ;

предельный объем государственных кредитов, предоставляемых Россией государствам-участникам СНГ;

программа предоставления Россией государственных кредитов иностранным государствам и их юридическим лицам и международным организациям.

Договоры о реструктуризации или списании задолженности иностранных государств перед Россией подлежат ратификации Государственной думой РФ за исключением случаев реструктуризации задолженности и се списания в рамках участия страны в международных финансовых организациях и финансовых клубах на условиях, общих и единых для всех их участников. Уступка прав требований по долговым обязательствам иностранных государств перед Россией может быть осуществлена в соответствии со специальным федеральным законом либо с положением о такой уступке, содержащимся в федеральном законе о федеральном бюджете на очередной финансовый год. [2, стр.47-49]

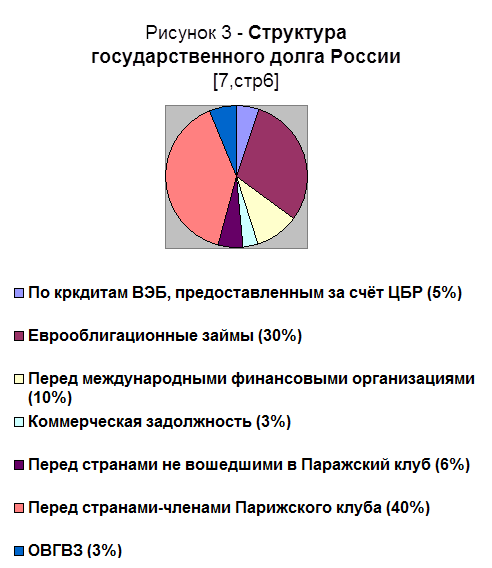

По данным Минфина России, государственный внешний долг нашей страны по состоянию на 1 января 2004 г. составлял 119,7 млрд. долл. США (см. рис. 3). Основная часть долга приходится на страны - члены Парижского клуба кредиторов. Крупнейшими кредиторами России являются Германия, Италия, Франция, Япония. Велика также рыночная составляющая внешнего долга, выраженная в еврооблигациях.

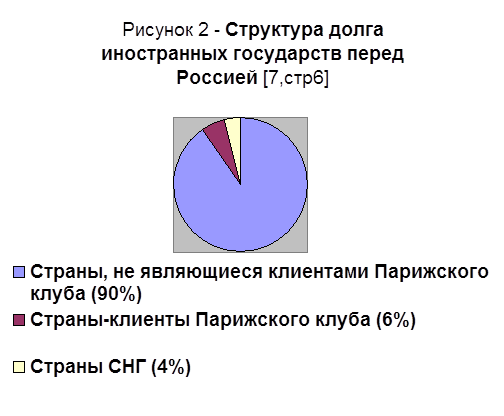

По данным Внешэкономбанка, суммарный объем обязательств зарубежных стран перед Россией на 1 января 2004 г. составлял около 85 млрд. долл. США. Эта цифра включает обязательства стран и входящих, и не входящих в Парижский клуб кредиторов, а также обязательства стран СНГ. Как видно из рисунка 2, основная часть задолженности иностранных государств (более 76 млрд. долл. США) перед Россией приходится на страны, не входящие в Парижский клуб кредиторов, и 3/4 этой задолженности — на пять стран: Афганистан, Ирак, КНДР, Кубу и Сирию (см. таблицу 4)

|

|

|

Таблица 4 - Задолжность иностранных государств – крупнейших должников России (в млрд. $ США) [7, стр.7]

|

Страна - заемщик | Сумма задолженности | ||

| По основному долгу | По начисленным и неуплаченных процентам | Итого | |

| Республика Куба | 16,40 | 3,09 | 19,49 |

| Сирийская Арабская Республика | 10,76 | 3,29 | 14,05 |

| Республика Ирак | 6,43 | 3,68 | 10,11 |

| Переходное Исламское Государство Афганистан | 7,87 | 2,21 | 10,07 |

| Корейская Народно – Демократическая Республика | 4,49 | 2,53 | 7,01 |

| Алжирская Народно – Демократическая Республика | 3,16 | 1,38 | 4,53 |

| Социалистическая Народная Ливийская Арабская Джамахирия | 2,27 | 1,12 | 3,39 |

| Республика Индия | 2,63 | 0,05 | 2,68 |

| Йеменская Республика | 1,27 | 0,00 | 1,27 |

| Федеративная Демократическая Республика Эфиопия | 1,27 | 0,00 | 1,27 |

| Китайская Народная Республика | 1,11 | 0,04 | 1,16 |

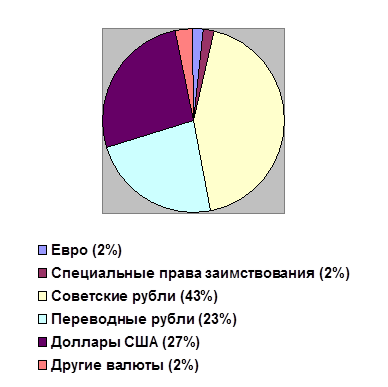

Рассмотрим структуру долга перед Россией в разрезе валют, в которых номинирован долг иностранных государств (за исключением стран СНГ). Как видно из таблицы выше из рисунка 3, большая часть иностранного долга перед Россией (около 60%) номинирована в советских и переводных рублях, то есть в валюте не существующего в настоящее время государства. Данное обстоятельство серьёзно усложняет переговорную позицию России при урегулировании долгов иностранных государств, так как даже в случае признания ими долга перед нашей страной остаётся проблема пересчёта курса валют, по которым будет погашаться. Соответственно возникают сложности и в планировании бюджетных доходов страны, связанных с поступлениями от выплат по иностранному долгу перед Россией.

Таблица 5 - Структура иностранного долга перед Россией в разрезе волют [7, стр.7]

|

Наименование валюты |

Код валюты по ОКВ | Сумма задолженности | |

| В валюте, млрд. ед. | Эквивалент В млрд. $ | ||

| Доллары США | USD | 22,629 | 22,629 |

| Передовые рубли | TRR | 19,120 | 19,120 |

| Советские рубли | SUR | 21,085 | 35,142 |

| Специальные права заимствования | XDR | 1,210 | 1,792 |

| Евро | EUR | 1,026 | 1,292 |

| Другие валюты | - | 2,866 | |

| Итого | - | 82,841 | |

Рисунок 4 - Структура иностранного долга перед Россией в разрезе валют (в%)[7, стр.8 ]

|

|

|

В настоящее время общий размер внешнего долга России соизмерим с размером иностранного долга перед Россией. Если бы качественная структура задолженности иностранных государств была близка к структуре российского внешнего долга, то Россия могла бы выплачивать свой внешний долг только за счет платежей от погашения и обслуживания долга иностранных государств перед ней. Фактически произошел бы обмен российского долга на долг перед Россией. [14, стр. 5]

Однако в действительности это маловероятно. Внешний долг России в основном урегулирован (практически нет взаимных претензий сторон по нему) и большая его доля приходится на задолженность развитым странам (характеризующимся сильной международной позицией) и рыночную задолженность. С учетом того, что Россия уже не относится к числу беднейших стран, а также устойчивости платежного баланса страны списание ее внешнего долга не представляется реальным. Более того, в настоящее время при обсуждении проблемы досрочной выплаты Россией долга странам Парижского клуба кредиторы выдвигают требования погашения не только основной суммы оставшейся задолженности, но и всех процентных платежей будущих периодов по обслуживанию этого долга (то есть без дисконта), не говоря уже о том, что они не согласны с частичным списанием его основной суммы. Повышение суверенного рейтинга России до инвестиционного уровня тремя ведущими международными рейтинговыми агентствами только усиливает переговорную позицию кредиторов России относительно возврата внешнего долга Парижскому клубу в полном объеме без дисконта. Данного мнения придерживаются также иностранные и российские специалисты. [27]

Стоимость обслуживания внешнего долга России достаточно высока. Как считает министр финансов России А. Кудрин, стоимость обслуживания долга примерно в три-четыре раза выше, чем аналогичный долг в странах "большой восьмерки" у нас на проценты по внешнему долгу только в год уходит до семи миллиардов долларов.

|

|

|

Существенная часть задолженности иностранных государств перед Россией по-прежнему остается неурегулированной, причем в немалой степени она приходится на беднейшие страны, которые не в состоянии обслуживать свои долги. Членство России в Парижском клубе накладывает на нее обязательства по списанию значительной части долгов беднейших стран как клиентов Парижского клуба, так и не входящих в их число (если для урегулирования задолженности таких стран применяются процедуры Парижского клуба), что и происходит в действительности. По некоторым оценкам, за последние десять лет Россия списала своим должникам более 45 млрд. долл. США. [17, стр.7]

В отдельных случаях списание Россией задолженности иностранных государств сопровождается дополнительными условиями, например, участием России в активах страны-должника, поставкой должником товаров в счет погашения части долга и т.п. Отметим, что большая часть иностранного долга перед Россией сформировалась за счет поставок спецтехники из СССР.

Таким образом, фактические финансовые потоки по обслуживанию Россией своего внешнего долга и иностранного долга перед ней различаются как минимум на порядок. В частности, в 2002 г. объем поступлений в денежной форме в федеральный бюджет в счет погашения и обслуживания задолженности по кредитам иностранных государств перед Россией составил около 508 млн. долл. США (без учета других форм погашения), а платежи по обслуживанию и погашению внешнего долга — примерно 15 млрд. долл. США, из них более 1/3 пришлось на выплату процентов. [18]

Устойчивое положительное сальдо платежного баланса России, наличие профицита бюджета, а также высокий уровень золотовалютных резервов Банка России позволяют в полной мере и своевременно осуществлять обслуживание и погашение (в том числе досрочное) внешнего долга, что ведёт к сокращению бюджетного дефицита. Однако этот факт не должен снимать с повестки дня проблему урегулирования долга иностранных государств перед нашей страной.

Заключение

На основе приведенной выше информации можно сделать следующий вывод: бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к анализу дефицита государственного бюджета следует подходить очень внимательно.

|

|

|

Ежегодно сбалансированный бюджет является целью и нашей финансовой политики. Но, теоретически, ежегодное балансирование снижает или вовсе исключает эффективность фискальной политики государства. Так, в периоды спада и длительной безработицы доходы населения падают, следовательно, уменьшаются и налоговые поступления в бюджет. Государство в этом случае для балансирования бюджета должно либо увеличить налоги, либо снизить госрасходы, что приведет к снижению совокупного спроса.

В другом случае, в условиях инфляции при повышении денежных доходов автоматически увеличиваются и налоговые поступления. Для уменьшения поступлений государство должно либо снизить налоговые ставки, либо увеличить госрасходы. Но обе эти меры или их сочетания приведут к росту деловой активности, занятости и, в конечном счете, не уменьшат инфляцию.

В целом ситуация с бюджетным дефицитом тяжелая, но не катастрофическая. Первоочередной задачей является увеличение валютных поступлений в бюджет.

Немаловажно отметить и необходимость осуществления налоговой и структурной бюджетной реформы. Главной целью совершенствования бюджетно-налоговой политики государства должно быть усиление ее стимулирующей функции для перехода экономики страны в постиндустриальную стадию развития в начале третьего тысячелетия.

В области налоговой политики предстоит реформа всей системы налогов и сборов, законодательных основ налогообложения. Необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Расходы бюджета России должны определяться задачами социально-экономического развития. Нужно реализовать меры по усилению контроля за целевым использованием государственных средств, упорядочить механизм предоставления различным субъектам и на реализацию государственных программ.

Государственный долг необходимо использовать по возможности как инструмент оживления экономики. При этом предстоит обеспечивать оптимальное соотношение долгосрочных и краткосрочных государственных обязательств и муниципальных займов, а так же использовать прогнозные источники обслуживания и погашения государственного долга, при этом необходимо учесть горький опыт ГКО.

Таким образом, преодоление тяжелой существующей ситуации требует понимания проблем, путей их решения и тяжелого кропотливого труда.

Глоссарий

Бюджет- роспись доходов и расходов государства, предприятия или отдельного лица на определённый срок.

Бюджетный дефицит- превышение расходов государства над его доходами в данном финансовом году. Используется как инструмент фискальной политики государства для повышение совокупного спроса и деятельности.

Государственный долг – это сумма непогашенных дефицитов госбюджетов, накопленная за всё время существования страны.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Операционный дефицит - общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу.

Структурный дефицит- дефицит, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов с целью предотвращения спада.

Циклический дефицит- это дефицит бюджета, возникающий в результате спада производства.

Приложение 1

Внешний долг Российской Федерации в 2002 году по срокам погашения

(млрд. долларов США) [20]

| 1 января `02 | 1 апреля `02 | 1 июля `02 | 1 октября `02 | 1 января `03 | |

| Всего: | 150,8 | 149,9 | 150,6 | 149,3 | 153,5 |

| Краткосрочные долговые обязательства | 30,7 | 30,1 | 30,7 | 29,3 | 28,2 |

| Долгосрочные долговые обязательства | 120,1 | 119,9 | 119,9 | 120,0 | 125,2 |

| Органы государственного управления | 113,2 | 111,3 | 108,4 | 106,1 | 104,7 |

| Краткосрочные долговые обязательства | 17,2 | 17,5 | 17,7 | 17,1 | 14,9 |

| Долговые ценные бумаги | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 |

| Текущие счета и депозиты | 4,2 | 4,2 | 4,3 | 4,3 | 4,4 |

| Просроченная задолженность | 13,0 | 13,3 | 13,3 | 12,8 | 10,6 |

| Долгосрочные долговые обязательства | 96,0 | 93,7 | 90,8 | 89,0 | 89,8 |

| Долговые ценные бумаги | 29,3 | 28,9 | 28,1 | 28,1 | 28,5 |

| Ссуды и займы | 66,6 | 64,8 | 62,6 | 60,9 | 61,2 |

| Банковская система (без участия в капитале)* | 13,6 | 13,6 | 14,2 | 13,6 | 15,2 |

| Краткосрочные долговые обязательства | 11,2 | 10,6 | 10,7 | 9,9 | 10,8 |

| Долговые ценные бумаги | 1,0 | 0,7 | 0,8 | 0,6 | 1,0 |

| Ссуды и займы | 3,8 | 4,2 | 3,5 | 2,9 | 3,4 |

| Текущие счета и депозиты | 5,2 | 4,8 | 5,4 | 5,5 | 5,4 |

| Прочие долговые обязательства | 1,2 | 1,0 | 1,0 | 0,9 | 1,0 |

| Просроченная задолженность | 0,7 | 0,7 | 0,4 | 0,4 | 0,4 |

| Прочее | 0,5 | 0,3 | 0,5 | 0,5 | 0,6 |

| Долгосрочные долговые обязательства | 2,4 | 3,0 | 3,5 | 3,8 | 4,4 |

| Долговые ценные бумаги | 0,6 | 1,0 | 1,1 | 1,2 | 0,7 |

| Ссуды и займы | 1,2 | 1,4 | 1,8 | 1,9 | 2,8 |

| Депозиты | 0,5 | 0,5 | 0,5 | 0,6 | 0,8 |

| Прочие долговые обязательства | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Нефинансовые предприятия (без участия в капитале) | 24,0 | 25,1 | 28,0 | 29,6 | 33,6 |

| Краткосрочные долговые обязательства | 2,2 | 1,9 | 2,3 | 2,3 | 2,5 |

| Ссуды и займы | 2,2 | 1,9 | 2,3 | 2,3 | 2,5 |

| Долгосрочные долговые обязательства | 21,8 | 23,2 | 25,7 | 27,3 | 31,1 |

| Ссуды и займы | 21,8 | 23,2 | 25,7 | 27,3 | 31,1 |

Приложение 2

Основные показатели задолженности в период с 2002 по 2004 годы. (млн. долларов США) [23]

|

| Сентябрь 2002г | Апрель 2003 г | Апрель 2004г | |||

| Основной долг | % | Основной долг | % | Основной долг | % | |

| Задолженность перед странами-официальными кредиторами, банками и фирмами | 438,546 | 82,743 | 150,506 | 22,261 | 147,207 | 21,156 |

| Задолженность перед международными финансовыми организациями | 73,504 | 59,274 | 288,098 | 35,035 | 363,315 | 29,955 |

Приложение 3

«Федеральный бюджет Российской Федерации в 2003 году. (в % к ВВП, по кассовому исполнению»

[12, стр. 265]

| Доходы | Расходы | ||

| Налог на прибыль | 1,3 | Государственное управление | 0,5 |

| Подоходный налог | 0,0 | Национальная оборона | 2,7 |

| Единый социальный налог (ЕСН) | 2,7 | Международная деятельность | 0,2 |

| Косвенные налоги | 8,5 | Судебная власть | 0,2 |

| НДС | 6,6 | Правоохранительная деятельность и обеспечение безопасности | 1,9 |

| Акцизы | 1,9 | Фундаментальные исследования | 0,3 |

| Налог на внешнюю торговлю | 13,7 | Услуги народному хозяйству | 1,1 |

| Налог на внешние экономические операции | 3,4 | Социальные услуги | 2,3 |

| Прочие налоги, сборы и платежи | 2,0 | Обслуживание госдолга | 1,7 |

| ИТОГО налогов и платежей | 18,0 | Прочие расходы | 6,9 |

| Неналоговые налоги | 1,3 |

ВСЕГО РАСХОДОВ

|

17,7

|

| ВСЕГО ДОХОДОВ | 19,4 | ||

Приложение 4

Параметры федерального бюджета за 2002 год.

[11. стр. 11]

| Прогнозные и бюджетные показатели | Правительственный вариант (“оптимистический” сценарий) и проект (I) | Альтернативный вариант и проект (II) | (II - I) |

| ВВП, млрд. руб. | 10600 | 10769 | 169 |

| Номинальный темп, % | 119,8 | 121,7 | 1,9 |

| Реальный темп, % | 104,3 | 106,0 | 1,7 |

| Дефлятор ВВП, % | 114,8 | 114,8 | 0,0 |

| Инфляция, % | 12,0 | 12,0 | 0,0 |

| Курс доллара, руб. | 31,5 | 31,5 | 0,0 |

| Доходы без ЕСН* | 1740,9 | 2165,9 | 425,0 |

| Расходы без ЕСН | 1614,3 | 2165,9 | 551,5 |

| Поступления ЕСН | 257,5 | 257,5 | 0,0 |

| Перечисление ЕСН в ПФР** | 257,5 | 257,5 | 0,0 |

| Доходы, включая ЕСН | 1998,4 | 2423,4 | 425,0 |

| Расходы включая ЕСН | 1871,9 | 2423,4 | 551,5 |

| Профицит | 126,5 | 0,0 | -126,5 |

*Единый социальный налог

**Пенсионный фонд РФ

|

|

|