|

Раздел 2. Ценообразование на предприятии

|

|

|

|

Проводя определенную политику в области ценообразования, предприятия активно воздействует как на объем продаж, так и на величину получаемой прибыли. Как правило, предприятия не руководствуется получением сиюминутной выгоды, реализуя продукт по максимально высокой цене, а проводит гибкую ценовую политику.

На величину цены оказывают воздействие внутренние факторы (цели предприятия, стратегия комплекса маркетинга, издержки, организация ценообразования) и внешние факторы (тип рынка, конкуренция, экономическая ситуация, государственное регулирование цен).

Возможными общими целями предприятия, влияющими на процесс ценообразования, являются: выживание, максимализация текущей прибыли, максимализация рыночной доли, лидерство в области качества продукции.

Предприятия решают проблему ценообразования, выбирая себе методику расчёта цен, в которой учитывается как минимум одно из этих трёх соображений. Предприятия надеются, что избранный метод позволит правильно рассчитать конкретную цену. Далее рассмотрим следующие методы ценообразования: "средние издержки плюс прибыль"; анализ безубыточности и обеспечения целевой прибыли; установление цены, исходя из ощущаемой ценности товара; установление цены, исходя из ощущаемой ценности товара; установление цены на основе уровня текущих цен; установление цены на основе закрытых торгов.

2.1 Расчет цены по методу "средние издержки плюс прибыль"

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Этот способ широко используется как в рыночных, так и в нерыночных секторах экономики. Стандартными наценками пользоваться, как правило, нелогично, для установления оптимальной цены необходимо учитывать особенности текущего спроса и конкуренции.

|

|

|

И всё же методика расчета цен на основе наценок остаётся популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от спроса. Во-вторых, если этим методом ценообразования пользуются все предприятия отрасли, их цены, скорее всего, будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета "средние издержки плюс прибыль" более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

Ценообразование по издержкам на промышленные товары иногда очень приблизительно, причем для получения цены, покрывающей прибыль достаточно добавить 1-2%. В некоторых компаниях свой процент начисляется на каждом этапе деятельности: закупке, производстве, маркетинговой деятельности и т.д.

При необходимости принятия способа расчета цен по издержкам для данного товара, разрабатывается стандартная величина разницы между ценой и себестоимостью.Такая величина должна рассчитываться, например в случае, когда имеется товар, состоящий из постоянной и переменной частей. Собираются данные по издержкам, и подсчитывается размер наценки на себестоимость, необходимый для покрытия всех издержек. Таким образом, можно вывести довольно удобную формулу для определения цены.

Расчет цены на промышленные товары.Рассмотрим пример.

Небольшое промышленное предприятие в Англии при наличии всего одного товара определяло его цену по простой схеме. Но по мере развития бизнеса и появления новых товаров в производстве эта система цен стала неэффективной, снизился объем продаж и компания стала терять прибыль.

|

|

|

Были подсчитаны все издержки и накладные расходы и для установления цены добавили еще 60% от стоимости сырья и рабочей силы. Этих 60% было достаточно для того, чтобы покрыть все издержки и получить прибыль. Таким образом, товар с себестоимостью 40 ф.ст. (30 ф.ст. за сырье и 10 ф.ст. — заработная плата) оценивается в 40 ф.ст. + 60% (24 ф.ст.) = 64 ф.ст. Таблица 1.

Таблица 1

| Товар А | |

| Стоимость материалов | 30.00 |

| Стоимость рабочей силы | 10.00 |

| Итого | 40.00 |

| Наценка 60% | 24.00 |

| Цена | 64.00 |

Такой улучшенный метод определения цены необходим для контроля за издержками и прибылью и установления более точной цены, принимая во внимание конкуренцию на рынке. Было решено придерживаться метода расчета по издержкам и рассчитывать реальные издержки при определении цены по мере роста числа производимых товаров.

Но в таком случае проблема ценообразования заключалась в том, что 60% добавлялись на сырье и заработную плату, хотя эти два вида издержек варьировались по разным видам производимых продуктов. После проведения анализа всего ряда товаров было достигнуто соглашение, что вместо 60% наценки на сырье и заработную плату будет добавляться 25% к стоимости сырья и 75% к заработной плате.

В Таблице 2 представлены результаты изменений этих расчетов, причем новая цена показана в сравнении со старой ценой по разным типам товаров. Становится видно, что составляющая заработной платы заметно ниже по сравнению со стоимостью материалов, поэтому, если рассчитывать цену по новой формуле, то она значительно снижается.

Таблица 2

| Товар А | Товар А | Товар В | Товар В | Товар С | Товар С | Товар D | Товар D | |

| старый | Новый | старый | новый | старый | новый | старый | новый | |

| Материалы | 30 | 30 | 5 | 5 | 20 | 20 | 40 | 40 |

| Рабочая сила | 10 | 10 | 35 | 35 | 20 | 20 | 5 | 5 |

| Итого | 40 | 40 | 40 | 40 | 40 | 40 | 45 | 45 |

| Наценка | 24 | 24 | 24 | 27 | ||||

| Материалы 25% | 7.50 | 1.25 | 5 | 10 | ||||

| Рабочая сила 75% | 7.50 | 26.25 | 15 | 3.75 | ||||

| Цена | 64 | 55 | 64 | 67 | 64 | 60 | 72 | 58 |

Ценообразование по методу “средние издержки плюс прибыль” довольно несложно, но его рекомендуется применять лишь когда деятельность предприятия относительно проста. С развитием ее все усложняется, и тогда рекомендуется взять на вооружение метод регулярных процентных наценок по всем позициям ценовой ведомости.

|

|

|

Вполне оправдано применение данного метода ценообразования, если деятельность предприятия связана с посредничеством, т.е. с приобретением товаров у производителей и продажей их розничным продавцам, так как производители, товары которых реализуются предприятием, обычно сами устанавливают розничные цены на свою продукцию.

Другое дело, когда речь идет о производственном предприятии. Здесь возникают две основных проблемы:

1. Если предприятие длительный срок основывает ценообразование на свои товары на методе, основанном на учете расходов, то конкуренты могут это заметить и смогут легко обойти это предприятие при помощи дифференцированного ценообразования.

2. Другая важная отрицательная черта — это то, что метод ценообразования по издержкам ориентирован на предложение, а не на спрос. А ведь именно спрос на товар и создает сбыт и определяет прибыль предприятия. Если избранный метод ценообразования игнорирует спрос, то предприятие будет либо терять клиентов из-за слишком высоких цен, либо упускать прибыль из-за слишком низких цен.

2.2 Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли

Это еще один метод ценообразования на основе издержек. Предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли.

|

|

|

|

|

|

| ||

| ||

| | ||

| ||

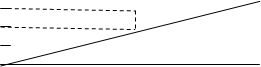

200 400 600 800 1000

Объем продаж, тыс. шт.

Рис. 1 График безубыточности для определения целевой цены

товара[1.3, с. 329]

Независимо от объема сбыта постоянные издержки равняются $6 млн. Валовые издержки растут одновременно с ростом сбыта. Кривая валовых поступлений начинается в начале координат и возрастает по мере увеличения числа проданных единиц товара. В данном примере цена товарной единицы равна $15 (из расчета получения $12 млн. за 800 тыс. штук проданного товара).

При такой цене для обеспечения безубыточности, т. е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере $2 млн., ей нужно продать как минимум 800 тыс. товарных единиц по цене $15 за штуку. Если фирма готова взимать за свой товар более высокую цену, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при этой более высокой цене рынок, возможно, не поглотит даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

2.3 Установление цены на основе ощущаемой ценности товара.

Все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. Основным фактором ценообразования они считают не издержки продавца, а восприятие товара покупателями. Для формирования в сознании потребителей представления о ценности товара в комплексах маркетинга используются неценовые способы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости товара. Это наблюдается, например, в том, что многие идентичные товары в разных местах стоят по-разному (например, в зависимости от уровня сервиса). Предприятию необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов и как много они готовы заплатить за каждую выгоду, присовокупленную к предложению. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт предприятия окажется ниже, чем мог бы быть. Многие компании завышают цены своих товаров, и те плохо идут на рынке. Другие предприятия, наоборот, назначают на свои товары слишком низкие цены. Тогда эти товары прекрасно идут на рынке, но приносят предприятию меньше поступлений, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

|

|

|

|

|

|

12 |