|

Автоматизированные системы при внебиржевой торговле

|

|

|

|

Наибольшее развитие внебиржевой рынок получил в США, где преобладающее большинство торговых сделок с государственными ценными бумагами производится через компьютерные экраны или с помощью телефонов, телексов и без биржевых посредников.

Значительная часть государственных ценных бумаг в этой стране существует только в форме записей в книгах или хранится в банках данных федеральной резервной системы. Когда эти бумаги продаются, Федеральный резервный банк осуществляет передачу прав собственности посредством телеграфной или телексной связи.[1] Еще одной альтернативой биржевому рынку в США является NASDAQ (National Association Of Securities Dealers Automated Quote) - Система автоматической котировки Национальной ассоциации дилеров по ценным бумагам — НАСДАК, которая образовалась как междилерский рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Под эгидой этой ассоциации в США с 1971 г. функционирует своеобразная электронная биржа.[2] Аналогичные процессы протекают и в других высокоразвитых странах Запада. Конкуренцию бирже составляют новые организационные формы (механизмы и технологии) торговли ценными бумагами.

Закономерностью развития организационных форм фондового рынка является постепенное стирание различий между биржевой и внебиржевой формами организации торговли ценными бумагами, появление различных переходных форм. Примером могут служить так называемые «вторые», «третьи», «параллельные» рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием. Такого рода рынки функционируют с 80-х годов в важнейших европейских центрах торговли ценными бумагами. Их возникновение было обусловлено стремлением участников фондового рынка расширить границы рынка, желанием создать упорядоченный регулируемый рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий.

|

|

|

Поэтому эти рынки имеют в сравнении с биржевым более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний, но при этом поддерживают регулярность торговли, котировки, единство правил и т. д.

В то же время из внебиржевого оборота возникают системы торговли ценными бумагами, основывающиеся на современных средствах коммуникации и компьютерных технологиях. Эти системы представляют собой подобие территориально распределенной электронной биржи. Они имеют свои правила организации торговли, допуска ценных бумаг на рынок (листинг), отбора участников и т. д.

В качестве примера организованных компьютерных рынков внебиржевой торговли служат:

§ Система автоматической котировки национальной ассоциации инвестиционных дилеров НАСДАК (NASDAQ — National Associatiin of Securities Dealers Automated Security);

§ Канадская система внебиржевой автоматической торговли (СОАТС — Canadian Over-the-counter Automated);

§ Система автоматической котировки и дилинга при Сингапурской фондовой бирже (SESDAQ — Singapore Stock Exchang Dealing And Automated Quotation System).[3]

Фондовые биржи, возникшие в России за 1991—1992 гг., не заняли лидирующие позиции на отечественном рынке ценных бумаг. Большинство из этих бирж «тихо скончалось» уже в 1994—1995 гг. Фондовая биржа образца 90-х годов не превратилась в торговое, профессиональное и технологическое ядро российского рынка ценных бумаг. Суждено ли занять этому институту финансового рынка в России подобающее ему место, покажет время.

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществляется преимущественно на внебиржевом рынке, что соответствует и мировой практике.

|

|

|

Российский внебиржевой рынок ценных бумаг в 1995 году был представлен в виде следующих организационных форм и образований:

§ Электронная внебиржевая Российская торговая система (РТС, «Портал»), организованная Профессиональной ассоциацией участников фондового рынка (ПАУФОР):

§ торговая сеть Сберегательного банка (основу составляет разветвленная филиальная сеть Сбербанка России);

§ аукционная сеть (центры приватизации Государственного комитета по имуществу РФ, центры кассового союза) осуществляет первичное размещение выпусков акций приватизированных предприятий (ваучерная приватизация):

§ телефонные дилерские рынки, которые получили развитие в процессе приватизации и выхода на рынок значительных объемов акций приватизированных предприятий, а также в процессе первичного размещения акций вновь создаваемых торгово-промышленных АО и акционерных коммерческих банков;

§ стихийные внебиржевые рынки ценных бумаг (примером может служить уличная торговля «ценными бумагами» АО МММ).

Сейчас в результате длительного процесса превращения российского рынка ценных бумаг в более-менее цивилизованное образование внебиржевый фондовый рынок страны приблизился к моделям подобных рынков в странах с развитой рыночной экономикой. От явлений, подобных торговле суррогатными акциями мифических корпораций, на данном этапе, благодаря усилиям органов государственной власти и профессиональных участников фондового рынка, удалось избавиться. Однако и по сей день остается нерешенной проблема уличной, практически нерегулируемой так называемой скупки акций. Актуальным для сегодняшнего российского рынка ценных бумаг является также проблема в целом организованного, однако никоим образом не упорядоченного и нерегулируемого «телефонного» рынка ценных бумаг, представленного в России дюжиной брокерских площадок. Сущности и проблемам неорганизованного рынка ценных бумаг будет посвящена отдельная глава в третьем разделе данной работы.

Каждый из вышеназванных видов внебиржевых рынков (каждый сегмент, сектор внебиржевого рынка) характеризуется определенной системой параметров:

|

|

|

§ обращающиеся на данном рынке финансовые инструменты (условия их выпуска — эмиссии и обращения);

§ состав участников (их функции);

§ наличие (отсутствие) определенной обслуживающей инфраструктуры;

§ механизм регулирования данного вида внебиржевого рынка;

§ правила работы с данным финансовым инструментом;

§ правила осуществления торгов.

Российская торговая система — система внебиржевой торговли ценными бумагами. В качестве ее первоначального варианта — «Портал» — была принята одна из подсистем американской внебиржевой системы торговли NASDAQ. Технические средства «Портал» были усовершенствованы российскими специалистами, и система получила свое нынешнее наименование. РТС была создана при финансовом содействии правительства США.

Основным объектом торговых сделок в РТС являются акции крупнейших российских предприятий, таких, как: РАО ЕЭС, Ростелеком, РАО «Норильский никель», АО «Юганскнефтегаз», НК «Лукойл». Всего в основном листинге РТС более 75 крупных компаний.

По оценкам брокеров к концу 1995 г. через РТС совершалось не более 10—15% всех сделок с акциями приватизированных предприятий (у крупных московских брокеров — основателей ПАУФОР через РТС проходило около 50% оборота).

Однако ряд объективных причин привел к тому, что сейчас РТС является основной торговой площадкой для корпоративных ценных бумаг, через которую проходит около 80-90 % всего общероссийского объема торгуемых акций.[4]

Российская торговая система (РТС) - это межрегиональная внебиржевая торговая система, первая версия которой была запущена в июле 1995 г. До недавнего времени РТС оставалась единственной автоматизированной торговой системой на российском фондовом рынке. Из всех существующих в стране торговых систем только РТС предлагает пользователям возможность выбора одной или сразу нескольких торговых площадок.

Участники РТС могут выставлять котировки, получать оперативную информацию о состоянии рынка, заключать сделки и отчитываться по ним в режиме реального времени. Торговая система предусматривает возможность объединения с депозитариями, регистраторами, расчетно-клиринговыми системами. Это делает ее намного эффективнее и в ближайшей перспективе приведет к автоматическим расчетам и перерегистрации после заключения сделки.

|

|

|

Затраты на систему относительно невысоки, так как она ориентирована на коллективное подключение пользователей к телекоммуникационным сетям. В качестве платформы для этой системы используется центральный сервер фирмы Stratus с многократной системой поддержки и защиты. Время отклика с момента ввода транзакции до отображения результата на всех терминалах - не более секунды. Сегодня в РТС торгуются более 250 ценных бумаг.

Возрастающие потребности приватизированных предприятий в инвестициях, расширение интересов инвесторов, увеличение активности региональных брокеров, а также развитие инфраструктуры рынка ценных бумаг привели к необходимости увеличить число обращающихся в РТС ценных бумаг, и 23 декабря 1996 г. состоялось официальное открытие в рамках Российской торговой системы нового рынка отечественных ценных бумаг, которые в отличие от тех, что обращались в РТС ранее, имеют меньшую ликвидность? - РТС-2.

Решение о разделении торговли ликвидными и менее ликвидными ценными бумагами обусловлено тем, что специфика торговли акциями лидеров и эмитентов "второго эшелона" различна. Поэтому в отличие от правил торговли в РТС? требования, устанавливаемые правилами торговли в РТС-2, значительно мягче по отношению к участникам торговли. Участие различных брокеров на разделенном внебиржевом рынке ценных бумаг стало более эффективным.

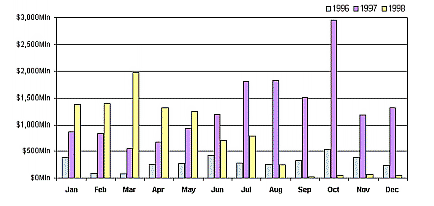

Ежемесячный объем торгов в РТС

С 1 сентября 1995 г. ведется расчет ежедневного Индекса РТС - единственного официального индикатора РТС, для расчета которого используются цены сделок и котировок по 21 наиболее ликвидной ценной бумаге. В разработке методики расчета Индекса РТС принимали участие ведущие аналитики крупнейших компаний - профессиональных участников российского фондового рынка.

С декабря 1996 г. Индекс РТС рассчитывается каждый час торговой сессии. Федеральная комиссия по рынку ценных бумаг утвердила методику расчета средневзвешенной цены акций, котируемых в РТС, как официальную для паевых фондов России. Кроме того, практически все российские корпоративные индексы, рассчитываемые различными информационными агентствами, в качестве базовых используют цены РТС.

Организацией торговли в РТС занимается некоммерческое партнерство "Торговая система РТС". Доступ к РТС имеют только члены партнерства, количество которых неуклонно увеличивается. Согласно Правилам торговли партнерства, существует 2 режима работы в РТС - режим просмотра (право пользования торговой системой, обеспечивающее просмотр всех предложений на покупку и продажу без возможности объявления своих котировок) и режим торговли (возможность просмотра всех предложений на покупку и продажу с правом объявления своих котировок).

|

|

|

Партнерство также регулирует деятельность участников торгов - в его рамках создан ряд комитетов и комиссий, разрабатывающих правила и стандарты торговли и осуществляющих контроль за их исполнением. Оформление документов и консультации для кандидатов в члены Партнерства проводит Клиентский отдел.

Администрирование и техническое обслуживание участников РТС, а также разработку программного обеспечения РТС осуществляет Технический центр РТС.

Основной услугой Технического центра для профессиональных участников фондового рынка является предоставление доступа к торговле в РТС. Кроме того Технический центр занимается распространением информации о торгах в форме "Официальных отчетов о торгах в РТС" (рассылка официальным подписчикам в начале каждого часа торговой сессии) и в режиме реального времени (для информационных агентств).

Список использованной литературы

1. Жуков Е.Ф. Ценные бумаги и фондовые рынки. М.: Консалтбанкир, 1995.

2. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. М.: Юристь, 2000.

3. Миркин Я. М. Ценные бумаги и фондовый рынок. М.: Перспектива, 1995. 550 с.

4. Рынок ценных бумаг / Под ред. В.А. Галанова, А.И. Басова. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2001.

5. Рынок ценных бумаг и биржевое дело: Учебник для вузов / Под ред. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф. Жукова. М.: ЮНИТИ-ДАНА, 2002.

6. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. М.: Финансы и статистика, 1998.

7. Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. М.: Альпина Паблишер, 2002. 624 с.

8. Рубцов Б.Б. Зарубежные фондовые рынки: инструменты, структура, механизм функционирования. М.: ИНФРА-М, 1996.

9. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. М.: ФА, 2000.

[1] Фондовые рынки США: основные понятия, механизмы, терминология. Драчев С.Н. – М: Финансы и статистика, 2003. – 68с.

[2] Мировые финансовые центры. Матюхин Г.Г. – М: Инфра-М, 2005.- 112-116с.

[3] Мировые финансовые центры. Матюхин Г.Г. – М: Инфра-М, 1997.- 180-192с.

[4] Роль и место Российской Торговой Системы в инфраструктуре фондового рынка России. Телятников А.В. - Материалы Всероссийской конференции профессиональных участников рынка ценных бумаг "Фондовый рынок России: перспективы роста", опубликовано на интернет-сервере ФКЦБ.

|

|

|

12 |