|

Данные расчета коэффициента эластичности

|

|

|

|

Планирование и прогнозирование на предприятиях общественного питания

Содержание

Введение…………………………………………………………………3

1. Понятие прогнозирования и планирования…………………………………4

1.1 Классификация прогнозов, функции и методы прогнозирования…….4

1.2 Планирование целей предприятия………………………………………5

1.3 Этапы и принципы планирования……………………………………….7

1.4 Виды планирования………………………………………………………9

1.5 Методы планирования…………………………………………………..12

2. Прогнозирование валового дохода и спроса на продукцию общественного питания……………………………………………………………………….15

2.1 Прогнозирование спроса на продукцию общественного питания…..15

2.2 Прогнозирование валового дохода…………………………………….21

Заключение………………………………………………………………26

Список использованных источников…………………………………..27

Введение

В настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. В данной курсовой работе мы особое внимание уделяем прогнозированию и планирования деятельности предприятий общественного питания, обоснованию основных направлений экономической политики, предвидению последствий принимаемых решений. Прогнозирование является одним из решающих научных факторов формирования стратегии и тактики развития ПОП.

Актуальность данной темы как в условиях развитой рыночной экономики, так и переходной экономики определяется тем, что уровень прогнозирования деятельности предприятия обуславливает эффективность планирования и управления экономикой и другими сферами.

|

|

|

Целью данной курсовой работы является рассмотрение сущности процесса прогнозирования и планирования, их этапы, принципы, методы и приемы экономического анализа, способы прогнозирования и планирования и методик разработки прогнозов для определения сущности, областей применения и наиболее эффективных методов прогнозирования и планирования. Для этого необходимо решить следующие задачи: определить сущность прогнозирования и планирования и области их применения в ходе изучения основ методологии прогнозирования; дать характеристику методов прогнозирования и планирования.

Разработкой данной темы занимались такие известные зарубежные экономисты, как В. Хойер, Р. Акофф, Г.Эмерсон, Ф.Тейлор и российские ученые – Ю.Осипов, Р. Валевич, Г. Давыдов и Р. Шпицнер.

1. Понятие прогнозирования и планирования

Планирование и прогнозирование присуще всем предприятиям независимо от их форм собственности. Механизм прогнозирования и планирования ПОП включает: принципы, определение приоритетных целей, обеспечение взаимосвязи между показателями, учет факторов и конъюнктуры развития рынка, контроль за составлением прогнозов и реализацией планов. Процесс планирования и прогнозирования базируется на знании и использовании объективных экономических законов, законов товарного производства (закон стоимости), законов рыночной экономики.

1.1 Классификация прогнозов, функции и методы прогнозирования

Прогноз – научно-обоснованное предвидение характера будущего поведения какой-либо системы в целом или ее составных частей при определенных условиях.

Прогноз как процесс связан обычно с анализом состояния и оценкой перспектив развития тех или иных явлений. Но прогноз нельзя рассматривать только с точки зрения видения будущего состояния явлений. В связи с этим можно выделить два этапа прогнозирования:

|

|

|

- поисковый этап – рассмотрение будущего состояния отрасли при неизменности влияния на нее;

- целевой этап - прогноз того, что нужно предпринять, чтобы выйти на тот уровень состояния отрасли, который считается приемлемым.

Прогнозы также имеют классификацию по различным признакам:

1. По уровню: - макропрогнозы; - микропрогнозы.

2. По временным горизонтам: - краткосрочные (от 1 до 3 лет); - среднесрочные (от 3 до 5 лет); - долгосрочные (более 5 лет).

3. По факторам повторяемости: - иррегулярные; - прогноз более или менее повторяющийся; - предвидение лишь общего контура явлений.

4. По содержанию: - прогнозы НТП; - демографические; - экономические; - социальные; - экологические; - отраслевые; - территориальные; - внешнеэкономические.

Прогнозирование выполняет следующие функции:

количественный и качественный анализ тенденций развития предприятия – здесь должны быть выявлены позитивней и негативные тенденции;

количественный и качественный анализ тенденций развития предприятия – здесь должны быть выявлены позитивней и негативные тенденции;

вероятностное, альтернативное предвидение развития предприятия, учитывающее сложившиеся тенденции и поставленные цели;

оценка возможностей и последствий активного действия на прогнозные процессы.

Принципами прогнозирования являются:

системность;

системность;

адекватность;

альтернативность;

Методы прогнозирования делятся на две группы:

- качественные методы устанавливают общие закономерности развития прогнозных процессов;

- количественные методы дают возможность выразить качественные характеристики в количественном выражении.

1.2 Планирование целей предприятия

Научно-аналитической стадией прогнозирования является планирование.

Комплексно-целевые прогнозы – план.

План – мотивированная схема действий по достижению определенных результатов.

Планирование – это непрерывный процесс, направленный на адаптацию временных решений, относящихся к будущему с учетом постоянного обновления информации о состоянии дел фирмы. Планирование включает систему мер, предусматривающих определение конкретных целей развития организации, способов и методов достижения этих целей, установление порядка и сроков выполнения для этого работ, контроль за их выполнением.

|

|

|

Отправной точкой планирования является планирование результатов.

Классификация результатов:

1. «идеал» - результат, который в принципе не достижим, но к которому можно и нужно стремиться.

Планирование ориентированное на идеал называется нормативным планированием.

2. «цель» - результат, которого можно достигнуть в обозримом будущем.

Планирование, ориентированное на глобальную цель принято называть стратегическим планированием.

3. «задачи» («подцели») – результат, который имеет конкретную форму и достигается в конкретные промежутки времени.

Планирование, ориентированное на решение конкретных задач называется тактическим (оперативным) планированием.

Временной аспект планирования связан с выбором целей, обеспечивающих непрерывность планирования. Между целями всегда существует жесткая зависимость.

Можно выделить следующие виды целей:

1) Конечные (победа в конкурентной борьбе, увеличение доли предприятия на рынке);

2) Высшие (получение прибыли, рост прибыли и рентабельности, увеличение объема услуг);

3) Промежуточные (увеличение пропускной способности ресторана);

4) Подцели (увеличение количества услуг).

По возможности измерения цели подразделяются на экономические, количественные, качественные и стратегические.

К экономическим относятся: объем услуг, прибыль и рентабельность, ликвидность, структура капитала и т.д. Количественные тесно связаны с экономическими.

Качественные цели ПОП – это уровень обслуживания, уровень сервиса, соответствие мировым стандартам.

Основные стратегические цели ПОП в условиях рыночной экономики можно сформулировать так:

a. Завоевание и расширение доли рынка, на котором работает предприятие;

b. Рост прибыли на вложенный капитал;

c. Завоевание доверия клиентов;

d. Эффективность функционирования.

1.3 Этапы и принципы планирования

Процесс планирования проходит ряд этапов, по В. Хойеру их четыре:

I. Разработка общих целей;

II. Определение конкретных, детализированных целей на заданный (сравнительно короткий) период времени;

|

|

|

III. Определение путей и средств достижения целей;

IV. Контроль за достижением поставленных целей, путем сопоставления плановых показателей с фактическими.

Процесс планирования может быть расширен до шести этапов, к вышеуказанным добавляется: анализ ситуации и планирование реализации.

Многие авторы считают, что следует выделять формулировку проблемы в качестве первого этапа планирования.

Принципы планирования предприятие может выбирать самостоятельно.

К основным принципам планирования относятся следующие:

· Гибкость (адаптивность) – реакция на изменчивость условий, которая проявляется в придании планам способности менять свою направленность с целью противодействия возможному или действительному уменьшению эффективности функционирования экономического объекта – это значит, что предприятие должно иметь некоторый запас прочности, некоторый резерв (денежный, производственные мощности, площади).

· Непрерывность предполагает, что планирование должно осуществляться непрерывно в рамках установленного цикла; такое планирование позволяет вовлекать в процесс разработки плана работников предприятия.

· Холизм – объединяет два направления координацию и интеграцию. Принцип координации устанавливает, что деятельность любой части организации нельзя планировать эффективно, если делать это независимо от остальных единиц данного уровня. Принцип интеграции предполагает, что в организации существуют разнообразные относительно обособленные подразделения со своими частными планами, но каждая из подсистем должна действовать исходя из общих стратегий развития предприятия и ее план должен быть частью плана подразделения более высокого уровня. Следовательно, согласно принципу холизма, чем больше элементов и уровней в системе, тем выгоднее планировать одновременно и во взаимозависимости.

· Оптимальность – выбор из альтернативных вариантов развития такого, который обеспечит максимальную эффективность функционирования предприятия.

· Комплексность – взаимосвязь взаимозависимость всех элементов системы планирования.

· Целенаправленность - разработка планов для достижения намеченных целей.

· Точность предполагает, что планы должны быть конкретизированы и детализированы в такой степени, в какой это необходимо для успешной реализации плана и в какой позволяют внутренние возможности.

Существуют другие принципы планирования. Процесс планирования должен быть встречным, то есть «сверху вниз» и «снизу вверх», когда задействованы все звенья управления: от руководства до структурных подразделений.

|

|

|

1.4 Виды планирования

Различают виды планирования по следующим признакам:

I. По уровням: планирование на макроуровне, микроуровне, мезоуровне;

II. По характеру: индикативное, директивное, регулятивное, равновесное.

Индикативное планирование – это система, которая опирается на выявление желательных целей, а не на приказы для их достижения.

Директивное заключается в том, что планы доводятся до исполнителей и носят обязательный характер.

При регулятивном планирование государство может брать на себя регулирование некоторых параметров (регулирование цен, тарифов).

При равновесном планировании план должен быть сбалансирован по всем показателям.

III. По степени охвата: общее планирование, частичное;

IV. По длительности временного интервала: долгосрочное, краткосрочное, среднесрочное.

На современном этапе развития долгосрочное планирование превращается в стратегическое.

Задачей стратегического планирования является выработка стратегии, позволяющей справиться с опасностями и использовать возникающие новые возможности.

Процесс стратегического планирования состоит 6 взаимосвязанных этапов.

1) Определение миссии предприятия;

2) Формулирование целей;

3) Оценка и анализ внешней среды;

4) Оценка и анализ внутренней среды;

5) Разработка и анализ стратегических альтернатив;

6) Выбор стратегий из имеющихся альтернатив.

Миссию предприятия следует отличать от цели. Цель имеет количественное конкретное выражение. Миссия – основная, общая цель организации, четко выраженная причина существования предприятия.

Содержание миссии каждое предприятие определяет свободно, гибко и творчески подходя к процессу ее разработки.

Основные элементы миссии предприятия можно сформулировать следующим образом:

1) Целевые ориентиры

2) Сфера деятельности

3) Внутренняя концепция и моральный кодекс

4) Внешний образ фирмы

В современной литературе широко освещаются подходы к формированию комплекса целей. Можно обозначить следующие направления:

· Положение и доля предприятия на рынке

· Работа с клиентами

· Эффективность

· Управленческие и организационные аспекты

· Социальная ответственность

· Инновации

В стратегическом планировании необходимо уделять внимание анализу внешней среды. Это дают предприятию время для прогнозирования возможностей, составления плана на случай непредвиденных обстоятельств, разработки системы раннего предупреждения на случай возможных угроз и на разработку стратегий, которые могут превратить прежние угрозы в выгодные возможности. Угрозы и возможности, с которыми сталкивается предприятие, обычно выделяют в семь областей: экономика, политика, рынок, технология, конкуренция, международное поведение и социальное поведение.

Анализ факторов внешней среды, правильное и полное представление о сильных и слабых сторонах предприятия позволяют составить прогноз сбыта, являющийся основой всего внутрифирменного планирования.

Тактическое планирование представляет собой конкретизацию стратегического. Оно призвано направлять текущую деятельность фирмы на достижение стратегических целей, выбирать оптимальные пути для из достижения, обеспечивать согласованную работу структурных подразделений.

Тактическое планирование имеет более узкий «плановый горизонт» и ориентировано преимущественно на выбор средств для достижения целей.

Оперативное планирование базируется на планах конкретных действий, мероприятий, акций, которые обеспечивают достижение намеченных целей.

В рамках оперативного планирования предприятие намечает конкретные задачи для каждого из направлений и участников работы.

В зарубежной литературе широко применяется термин «внутрифирменное планирование». Его выявляют как определение перспектив развития внешнего окружения фирмы, формулирование целей и вероятных стратегий, определение первостепенных задач, а также действий для их достижения.

Основными элементами внутрифирменного планирования является:

Ø прогнозирование;

Ø постановка задач на базе прогноза и установление приблизительных сроков их выполнения и определение ресурсного обеспечения;

Ø корректировка плана;

Ø составление бюджетов (балансов), в том числе балансов денежных доходов и расходов;

Ø конкретизация плана.

Внутрифирменное планирование может относится к тому или иному типу в зависимости от признака, по которому осуществляется классификация. Таким признаками могут быть:

1. Степень неопределенности планирования: детерминированное планирование – планирование, применяемое к системам, действующим в полностью предсказуемой среде без недостатков информации; стохастическое (вероятностное) планирование – планирование, которое зависит от неопределенности внешней среды и связано с недостатком информации.

2. Временная ориентация идей планирования: планирование ориентированное на настоящее, в прошлое и будущее.

3. Горизонт планирования: краткосрочное, среднесрочное и долгосрочное планирование.

1.5 Методы планирования

Методы планирования представляют собой способы преобразования экономической информации с целью определения темпов и оптимальных пропорций развития объекта планирования, а также путей наиболее эффективного использования ресурсов. Методы планирования предполагают обоснование и непосредственные расчеты показателей хозяйственной деятельности ПОП.

Основные методы планирования – балансовый, нормативный, индексный, расчетно-аналитический (экономико-статистический), экономико-математическое моделирование.

Сущность балансового метода заключается в том, что он позволяет путем построения соответствующих балансов взаимно увязывать имеющиеся в наличии ресурсы (материальные, трудовые, финансовые) и фактические потребности. Построение различных балансов позволяет определить возможные конечные результаты хозяйственной деятельности в плановом периоде, наиболее эффективную структуру источников ресурсов, вскрыть резервы улучшения использования ресурсов. Каждый баланс состоит из отдельных статей, в которых указываются размеры отдельных видов ресурсов, с одной стороны, и потребностей в этих ресурсах – с другой. Экономическое обоснование показателей этих статей представляет собой сложный самостоятельный этап планирования с применением различных методов. Финансовый план организации ОП имеет форму баланса, в котором увязываются источники денежных доходов и направления расходов.

Применение балансового метода при планировании деятельности ресторанного хозяйства позволяет непосредственно увязывать выпуск продукции и объем товарооборота с продовольственными ресурсами. Зная формулу продуктового баланса, связь между его элементами, поступление сырья и товаров можно определить так:

П = Р + Е + З к – З н,

где П – поступление сырья и товаров;

Р – расход сырья и товаров;

Е – естественная убыль в пределах нормы;

З к – запасы сырья и товаров на конец периода;

З н – запасы сырья и товаров на начало периода.

В планировании применяется также нормативный метод, предполагающий использование при расчете показателей плана технико-экономические нормативы, которые позволяют обосновать величину этих показателей. Технико-экономические показатели характеризуют рациональное использование материальных, трудовых и финансовых ресурсов. Они базируются на использовании прогрессивных научно обоснованных норм и нормативов расходования отдельных видов ресурсов на единицу объема услуг или единицу продукции. Нормы и нормативы, используемые при планировании, не являются постоянными. Они должны пересматриваться по мере НТП, рационализации организации труда, совершенствования технологии. При разработке нормативов также следует учитывать практику эффективно работающих предприятий, опыт зарубежных компаний и фирм, конъюнктуру рынка, колебания спроса.

Этот метод применяется при планировании издержек ПОП. При этом используются нормы расхода электроэнергии, нормы амортизационных отчислений, нормы обеспеченности МБП и т.д. планировании численности работников базируется на нормах обслуживания, нормах выработки.

При планировании используются различные индексные построения, которые представляют собой определенные расчетные операции, основанные на использовании существующих зависимостей между некоторыми индексами.

Как правило индексные построения отражают взаимосвязь между тремя индексами. Зная характер этой взаимосвязи, по двум индексам можно найти третий.

В практике планирования широко применяется расчетно-аналитический метод, который заключается в том, что при разработке плана экономические явления и процессы изучаются путем анализа их отдельных частей. Анализ позволяет установить зависимость между показателями и наметить в плане изменения в соответствии с имеющимися ресурсами.

Экономико-математическая модель – выражение существенного в изучаемом процессе в математической форме (в форме уравнений, неравенств, их систем). Модель должна выражать главное – закономерности и основные взаимосвязи, решающие факторы и условия.

2. Прогнозирование валового дохода и спроса на продукцию общественного питания

При формировании предприятия важное место занимает прогнозирование валового дохода ПОП, спроса на продукцию и услуги ПОП и планирование товарооборота, издержек производства и обращения, прибыли численности работников, фонда заработной платы и т.д.

Мы в данной работе уделим внимание таким важным аспектам как прогнозирование валового дохода и спроса на продукцию общественного питания.

2.1 Прогнозирование спроса на продукцию общественного питания

Спрос в общественном питании выступает как форма проявления потребностей на продукты питания и услуги предприятий массового питания.

Прогнозирование спроса осуществляется не только в целом, но и по товарным группам. Товарно-групповая структура спроса – соотношение расходов населения на приобретение различных групп товаров в пределах общего объема платежеспособного спроса. Составным элементом товарно-групповой структуры спроса является спрос на продукцию общественного питания.

Спрос на продукцию общественного питания изучается и прогнозируется на уровне отрасли, предприятия. Исследование спроса на уровне отрасли направлено на решение таких задач, как определение направления развития отрасли, прогнозирование и планирование товарооборота в целом по отрасли или по отдельным регионам. Результаты исследования спроса на уровне предприятия необходимы для текущего планирования и оперативного управления непосредственно на предприятии.

Прогнозирование опирается на различные методы, выбор которых определяется разными задачами прогнозирования.

Нормативные методы базируются на использовании физиологических норм потребления продуктов питания. На основе этих норм суточный рацион продуктов распределяется по отдельным приемам пищи и определяется расчетная норма потребности населения в кулинарной продукции по контингентам потребителей.

Один из методов прогнозирования спроса на продукцию общественного питания базируется на применении структурных моделей спроса, построенных на основе данных выборочных обследований бюджетов семей в разрезе отдельных социальных групп населения. Структурная модель спроса представлена в таблице 1, где даны группировка семей по размерам душевого дохода и числовая характеристика денежных расходов на покупку товаров, в том числе на продукцию и услуги общественного питания.

Структурная модель спроса, млн. руб.

| Группа семей по доходам на одного члена семьи | Удельный вес группы в общей численности | Расходы на покупку продовольственных товаров | |||||

| Всего | В том числе | ||||||

| Хлеб и хлебобулочные изделия | Мясо и мясопродукты | Молоко и молочные продукты | …………… | Продукция общественного питания | |||

| 1 | 10 | 36,0 | 3,8 | 8,4 | 2,0 | … | 4,0 |

| 2 | 20 | 38,0 | 4,0 | 9,5 | 2,5 | … | 5,5 |

| 3 | 35 | 45,0 | 4,1 | 11,0 | 3,0 | … | 7,0 |

| 4 | 20 | 54,0 | 4,2 | 12,0 | 3,0 | … | 9,0 |

| 5 | 10 | 61,0 | 4,3 | 13,5 | 2,9 | … | 12,1 |

| 6 | 5 | 68,0 | 4,4 | 15,0 | 2,8 | … | 16,2 |

| В среднем | - | 47,2 | 4,1 | 11,1 | 2,8 | … | 7,8 |

Таблица 1

На основе структурной модели спроса можно определить средние годовые расходы на одного члена семьи на продукцию общественного питания. Они будут равны 7,8 млн. руб. ((4*10+5,5*20+7*35+9*20+12,1*10+16,2*5):100). Зная численность населения и средние расходы на продукцию общественного питания на одного члена семьи, можно рассчитать спрос на продукцию общественного питания.

Использование структурной модели спроса основывается на том, что влияние денежных доходов на величину спроса во времени аналогично его влиянию в статике, поэтому при переходе населения из одной группы в другую по размеру среднедушевых доходов спрос этой группы в планируемом году будет таким же, как у населения с этим размером доходов в базисном году.

Из данных выборочного бюджетного обследования видно, что с повышением уровня среднедушевых доходов расходы на продукцию общественного питания увеличиваются в 8,8 до 15% (таблица 2).

Расходы на общественное питание в семьях рабочих и служащих

| Группа семей по среднедушевым доходам | Удельный вес семьи в их общей совокупности, % | Расходы на общественное питание, %, ко всем расходам на питание,% |

| 1 | 11,2 | 8,8 |

| 2 | 15,7 | 9,0 |

| 3 | 18,7 | 9,4 |

| 4 | 28,9 | 9,3 |

| 5 | 15,5 | 12,5 |

| 6 | 10,0 | 15,0 |

Таблица 2

Если в планируемом году возрастет среднедушевой доход членов семьи, то соответственно возрастет и среднедушевой расход на продукцию общественного питания. Средний удельный вес расходов на продукцию общественного питания будет равен 10,28% ((8,8*11,2+9*15,7+9,4*18,7+9,3*28,9+12,5*15,5+15*10):100). Допустим, что в планируемом году удельный вес семей 1-й группы снизится на 4% и соответственно повысится удельный вес семей 2-й группы, снизится на 2% и удельный вес семей 5-й группы и соответственно повысится удельный вес семей 6-группы. В этом случае средний удельный вес среднедушевых расходов на продукцию общественного питания составит 10,79%. Если в планируемом году объем спроса на продовольственные товары составит 50 млрд. руб., то объем спроса на продукцию общественного питания будет равен 5,4 млрд. руб. ((50*10,79):100).

Этот метод отражает спрос на всего населения, так как выборочные обследования охватывают не все социальные группы.

При прогнозировании спроса на ближайшую перспективу может быть использован метод экспертных оценок спроса. Сущность его заключается в обобщении опыта работников, занимающихся изучением спроса, хорошо знающих особенности формирования рынка кулинарной продукции и обладающих необходимой информацией. Применение метода экспертных оценок предполагает проведение опроса практических и научных работников. Индивидуальные оценки, которые делаются экспертами в процессе опросов, обобщаются и обрабатываются с помощью методов математической статистики.

При прогнозировании спроса используется метод с расчетом коэффициента эластичности. Зависимость спроса на продукцию и услуги предприятия питания от уровня цен, денежных доходов населения или других факторов может быть выявлена на основе изучения эластичности спроса. Под эластичностью спроса понимается его способность изменяться под влиянием факторов. Изменение спроса, то есть его эластичность, может быть количественно выражено путем исчисления коэффициента эластичности, который представляет собой отношение сравнительного изменения спроса на продукцию общественного питания к сравнительному изменению определяющего фактора. Этот коэффициент показывает, на сколько процентов изменится спрос на продукцию общественного питания при изменении определяющего фактора (например, денежных доходов) на 1%.

Коэффициент эластичности в зависимости от изменения доходов рассчитывается по формуле:

К э =  :

:

Или

К э =

,

,

где y – среднедушевой размер спроса на продукцию общественного питания, млн. руб.;

- прирост (изменение) среднедушевого спроса на продукцию общественного питания, млн. руб.;

- прирост (изменение) среднедушевого спроса на продукцию общественного питания, млн. руб.;

x - среднедушевой размер денежных доходов, млн. руб.;

- прирост (изменение) среднедушевого дохода, млн. руб.

- прирост (изменение) среднедушевого дохода, млн. руб.

Темп прироста среднедушевого размера спроса на продукцию общественного питания в планируемом периоде в процентах определяется по формуле:

ТП = К э  ТП х,

ТП х,

где ТП х – темп прироста среднедушевого размера денежных доходов в планируемом году, %.

Затем рассчитывается среднедушевой размер спроса на продукцию общественного питания в планируемом году, млн. руб.;

СДС пр = СДС отч (100 + ТП с): 100,

где СДС пр - среднедушевой размер спроса на продукцию общественного питания в прогнозируемом периоде, млн. руб.;

СДС отч – среднедушевой размер спроса на продукцию общественного питания в отчетном году, млн. руб.

Общий объем спроса на продукцию общественного питания по региону в прогнозируемом периоде (млн. руб.) определяется так:

С пр = СДС пр Ч пр,

где Ч пр – численность населения в прогнозируемом году, тыс. чел.

Данные расчета коэффициента эластичности

| Показатель | Условные обозначения | Базисный год, млн. руб. | Отчетный год, млн. руб. |

| Среднедушевой размер денежных доходов | x | 80 | 99,3 |

| Прирост среднедушевого размера денежных доходов |

| - | 19,3 |

| Среднедушевой размер расходов на продукцию ОП | y | 2,4 | 5 |

| Прирост среднедушевого размера расходов на продукцию ОП |

| - | 2,6 |

Таблица 3

Рассчитаем коэффициент эластичности:

Кэ =  :

:  = 4,49.

= 4,49.

Это значит, что при увеличении среднедушевых доходов на 1% спрос на продукцию ОП возрастет на 4,5%.

Известно, что среднедушевые доходы населения региона увеличатся в планируемом году на 37%, а численность населения составит 600 тыс. чел. Тогда темп прироста среднедушевого размере спроса на продукцию общественного питания в планируемом году составит 166,5% (4,5*37). Среднедушевой размер спроса на продукцию ОП в планируемом году будет равен 13,3 млн. руб.(5*2,665), а общий объем спроса на продукцию общественного питания по региону в планируемом году определен в размере 7980 млрд. руб. (13,3*600

000).

При прогнозировании спроса на продукцию ОП следует использовать экономико-математическое моделирование. В общем виде экономико-математическая модель представляет собой отражение определенного процесса или явления. Математическая формализация отбрасывает все несущественные элементы этих процессов и в то же время позволяет количественно учесть влияние основных факторов, формулирующих их развитие. Сущность данного метода состоит в том, что спрос представляется как функция факторов, характеризующих его развитие. При этом рассчитывается количественная степень воздействия изменения каждого фактора на величину спроса. Затем, зная, какие значения примет в прогнозируемом периоде каждый из факторов, рассчитывают прогнозируемую величину спроса.

2.2 Прогнозирование валового дохода

Предприятие питания за оказываемые им услуги по производству, реализации и организации потребления взимает плату, которую можно назвать ценой услуг. Этой платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. Поэтому валовой доход предприятия питания можно представить как сумму надбавок и наценок на реализуемую продукцию. Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли.

Роль и значение валового дохода как экономического показателя заключается в следующем:

· валовой доход является источником формирования прибыли;

· за счет валового дохода возмещаются издержки производства и обращения;

· валовой доход служит источником пополнения собственных оборотных средств;

· за счет валового дохода формируются различные бюджетные фонды;

· за чет валового дохода предприятия питания уплачивают акцизы и таким образом участвуют в формировании бюджета страны.

Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных единицах, в относительных величинах – уровнем. Уровень валового дохода (У в.д.) рассчитывается как отношение суммы валового дохода к валовому товарообороту, выраженная в процентах:

У в.д. = ВД: ВТ 100,

где ВД – сумма валового дохода;

ВТ – валовой товарооборот.

На предприятия питания рекомендуется исчислять валовой доход по продукции собственного производства и покупным товарам.

Расчет уровня валового дохода по продукции собственного производства производится по формуле:

У в.д.(п.с.п.) =  ,

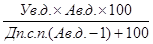

,

где А в.д. – соотношение уровня валовых доходов по продукции собственного производства к уровню валовых доходов по покупным товара, %;

Д п.с.п. – доля собственной продукции в товарообороте (базисная),%.

Уровень валового дохода по покупным товарам можно рассчитать следующим образом:

У в.д.(п.т.) = У в.д.(п.с.п.): А в.д.

За счет валового дохода предприятия питания уплачивают акцизы, НДС, производят отчисления в различные бюджетные фонды. В связи с этим необходимо определять и оценивать валовой доход, остающийся в распоряжении предприятия, или чистый валовой доход. Его величина определяется так:

ЧВД = ВД – ОС – А – БФ,

где ЧВД – чистый валовой доход, млн. руб.;

ОС – отчисления на пополнение оборотных средств, млн. руб.;

А – акцизный налог;

БФ – отчисления в бюджетные фонды.

Уровень чистого валового дохода находится делением его суммы на валовой товарооборот и умножением на сто:

У ч.в.д. = ЧВД: ВТ