|

Денежная масса и денежные агрегаты

|

|

|

|

Важнейшим показателем количества денег, находящихся в обращении, является денежная масса. Она соответствует совокупному объему денежных средств — наличных и безналичных, который на данный момент выпущен и не изъят из обращения и принадлежит различным экономическим субъектам. Значение денежной массы определяется тем, что от ее размера и темпов прироста зависят такие экономические показатели, как инфляция, уровень ставок процента и занятости, национальный доход, валютный курс, валовой национальный продукт.

В денежной массе представлены все возможные и разнообразные виды денег. Для характеристики ее структуры применяют денежные агрегаты — М0, М1, М2. Здесь М0 — наличные деньги в обращении; М1 = М0 + средства в банках на счетах до востребования; М2 = M1 + средства на срочных и сберегательных счетах в банках.

Число и состав агрегатов денежной массы могут отличаться в разных странах и на отдельных отрезках исторического развития. Например, в США применяют показатель денежной базы и четыре денежных агрегата, причем последние включают не только денежные активы, Но и акцептованные банками векселя, коммерческие бумаги, казначейские векселя, сберегательные облигации США и др. Во Франции используют два агрегата денежной массы, в Германии — три. Между показателями, принятыми в различных странах, как правило, существует четкое соответствие, разные центральные банки применяют схожие методы их определения. Выбор показателя обычно зависит от того, какой из них наиболее полно соответствует основным целям и направлениям экономической политики государства на данный момент.

Отдельные денежные агрегаты отличаются по степеням ликвидности и доходности. Под ликвидностью понимают способность актива превращаться во всеобщее средство платежа. Актив считают ликвидным, если он может быть обменен на товар или услугу при низких трансакционных издержках и относительной определенности его номинальной (без учета инфляции) стоимости. Самыми ликвидными признают наличные деньги. Все другие виды активов обладают по сравнению с ними меньшей ликвидностью. В настоящее время, когда между наличными и безналичными деньгами никаких границ практически не существует и их на равных основаниях принимают в оплату различных товаров, можно говорить о том, что деньги в целом (т.е. любые) обладают максимальной ликвидностью.

|

|

|

Показатели ликвидности и доходности находятся в обратной зависимости — по мере роста доходности сокращается ликвидность и наоборот. Это вполне логично, так как рискованный актив потенциально должен обещать повышенный доход владельцу, который обычно, рассматривают как надбавку (премию) за риск.

Виды денежного обращения

Существует два вида денежного обращения:

Безналичное обращение - движение стоимости без участия наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения (приложение 1) [7].

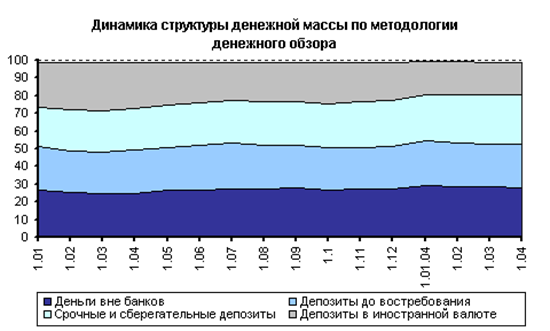

Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота. В Приложении 1 приведена структура денежной массы.

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

|

|

|

В зависимости от экономического содержания различают две группы безналичного обращения:

- по товарным операциям, т.е. безналичные расчеты за товары и услуги;

- по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

ЦБ РФ работает на основе автоматической системы межбанковских расчетов на базе расчетно-кассовых центров РКЦ и коммерческих банков, что позволяет отказаться от пересылки бумажных документов и ускоряет расчеты (счет идет на часы и минуты, и в идеале работа может происходить в режиме реального времени)[8].

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка. Платежи производятся с согласия покупателя или по поручению плательщика. Основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора). При нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и «Правилами осуществления безналичных расчетов»; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с «Порядком ведения кассовых операций в РФ».

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка[9].

Определены следующие формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты платежными требованиями;

- инкассовые расчеты;

- расчеты с применением аккредитивов;

- расчеты с использованием чеков;

- расчеты с использованием векселей;

- клиринговые расчеты;

- расчеты с помощью пластиковых карточек

Рассмотрим по подробнее все формы безналичных расчётов.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

|

|

|

Платежными поручениями могут производиться:

- перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

- перечисления денежных средств в других целях, предусмотренных законодательством или договором.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

|

|

|

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива. Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

|

|

|

Банки - эмитенты осуществляют эмиссию пластиковых карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством и договором с эмитентом.

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими двух функций: средства платежа и средства обращения. Наличные деньги используются:

- для оплаты товаров, работ, услуг;

- для расчетов, не связанных с движением товаров и услуг (расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.).

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В Приложении 3 приведена структура наличной денежной массы в обращении.

В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц. Но в последнее время наблюдается изменение количества наличных денег в обращении в сторону увеличения (Приложение 2,3,4)[10].

Предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в банках.

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней, включая день получения денег в банке.

Заключение

Итак, деньги в условиях рыночной экономики осуществляют непрерывное движение в сфере обращения, и это движение связанное, прежде всего с исполнением функций средства и платежа, называется денежным обращением. А денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

В основе денежной системы находится денежное обращение, под которым понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий обращение товаров и услуг, движение капитала.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Наличное обращение является движением наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Безналичное обращение – это движение стоимости без участия наличных денег, посредством перечисления денежных средств на счета кредитных учреждений, а также в зачет взаимных требований.

В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц. Но в последнее время наблюдается изменение количества наличных денег в обращении в сторону увеличения.

Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота. Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

Список литературы

1. Аерченко В.А. К вопросу о безналичном денежном обороте в России. // Банковское дело. – 2002. - № 5. – С.6-11.

2. Балабанов И. Т. Банки и банковское дело: Банковская система; Лизинг и ипотека; Электронные платежи; Маркетинг в банках. - СПб: Питер, 2004. - 304 с.

3. Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 649 с.

4. Банковское дело: учебное пособие / под ред. проф. В.И. Колесникова. – М.: Финансы и статистика, 2004. – 618 с.

5. Бочарова Т.А. Концептуальные основы государственной регуляции организации денежного оборота сектора экономики. //Финансы и кредит. – 2003. -№13. С. 10-13.

6. Вахрин П.И. Финансы. Денежное обращение. Кредит. Финансы. – М.: ЮНИТИ, 2004. – 580 с.

7. Галицкая С.В. Денежное обращение. Кредит. Финансы. – М.: ОМЕГА-Л, 2004. – 390с.

8. Гулина И.В. Бухгалтерский учет в банках. – М.: МГУП, 2004. – 217с.

9. Косой А.М. Денежная эмиссия: Сущность, свойства и оптимальность. //Деньги и кредит. – 2001. - №5. – С. 34-36.

10. Линдерт П.Х. Роль драгоценных металлов в экономике мирохозяйственных связей // Мировая экономика и международные отношения, №6, 2002.

11. Наумов А. Оптимизм с оговорками. Прогноз развития экономики и банковской системы до 2005г. // Банковское обозрение. №1. - 2004. - с. 14-17

12. Общая теория денег и кредита./Под ред. Е. А. Жукова. – М.: Логос, 2004. 120 с.

13. Суэтин А.А. Международные валютно – финансовые отношения. - М.: Кнорус, 2004. – 138с.

14. Экономическая теория. / Науч. ред. и рук. авт. коллектива В.Д.Камаев. – М.: ВЛАДОС, 2004. – 480с.

15. Экономическая теория: учебник для вузов/ Под ред. В.Д Камаева. - 8-е изд.,перераб. и доп.-М.: ВЛАДОС, 2002 г.-640 с.

16. Юровицкий, Владимир Эволюция денег: дененое обращение в эпоху изменений / Владимир Юровицкий. – М.: ГроссМедиа, 2004. – 496 с.

Приложение 1

Рисунок 1. Динамика структуры денежной массы за 2005-2006 гг.

Система рыночных отношений

|

Денежно-товарные отношения Денежно-нетоварные отношения

Совокупный денежный оборот

| Денежно-расчетный оборот | Денежно-кредитный оборот | Денежно-финансовый оборот |

Рисунок 2. Денежный оборот

|

Приложение 2

Таблица 1

Структура денежной массы (на начало года; млрд. рублей;

1996 г. - трлн. руб.)

| 1996 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Денежная масса М2 | 220,8 | 714,6 | 1154,4 | 1612,6 | 2134,5 | 3212,7 | 4363,3 |

| в том числе: | |||||||

| наличные деньги М0 | 80,8 | 266,1 | 418,9 | 583,8 | 763,2 | 1147,0 | 1534,8 |

| безналичные средства | 140,0 | 448,4 | 735,5 | 1028,8 | 1371,2 | 2065,6 | 2828,5 |

Приложение 3

Таблица 2

Структура наличной денежной массы в обращении по эмиссионному балансу по состоянию на 1 января 2006 года

| Банкноты | Монета | Итого | |

| Сумма (млн. руб.) | 1 662 246,70 | 11 022,90 | 1 673 269,60 |

| Количество экземпляров (млн.) | 4 536,60 | 22 079,90 | 26 616,50 |

| Удельный вес по сумме (%) | 99,34 | 0,66 | 100,00 |

| Удельный вес по купюрам (%) | 17,04 | 82,96 | 100,00 |

| Изменение с 1.01.2004 (млн. руб.) | 443 264,90 | 2 201,40 | 445 466,30 |

| Изменение с 1.01.2004 (%) | 36,36 | 24,95 | 36,28 |

Приложение 4

Рисунок 3. Изменение количества наличных денег в обращении за 2004-2006 гг.

[1]Линдерт П.Х. Роль драгоценных металлов в экономике мирохозяйственных связей // Мировая экономика и международные отношения, №6, 2002.

[2] Общая теория денег и кредита./Под ред. Е. А. Жукова. – М.: Логос, 2004. 120 с.

[3] Общая теория денег и кредита./Под ред. Е. А. Жукова. – М.: Логос, 2004. 120 с.

[4]Юровицкий, Владимир Эволюция денег: дененое обращение в эпоху изменений / Владимир Юровицкий. – М.: ГроссМедиа, 2004. – 496 с

[5] Вахрин П.И. Финансы. Денежное обращение. Кредит. Финансы. – М.: ЮНИТИ, 2004. – 580 с.

[6] Суэтин А.А. Международные валютно – финансовые отношения. - М.: Кнорус, 2004. – 138с.

[7] Аерченко В.А. К вопросу о безналичном денежном обороте в России. // Банковское дело. – 2002. - № 5. – С.6-11.

[8] Гулина И.В. Бухгалтерский учет в банках. – М.: МГУП, 2004. – 217с.

[9] Аерченко В.А. К вопросу о безналичном денежном обороте в России. // Банковское дело. – 2002. - № 5. – С.6-11.

[10] Гулина И.В. Бухгалтерский учет в банках. – М.: МГУП, 2004. – 217с

|

|

|

12 |