|

Анализ материалоемкости продукции

|

|

|

|

В процессе анализа изучают:

1. выполнение плана и динамику показателей использования материальных ресурсов: определяют процент выполнения плана, абсолютное и относительное отклонение от плана, базисные и цепные темпы роста и прироста;

2. причины отклонений;

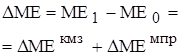

3. факторы, обуславливающие изменение общей материалоёмкости (материалоотдачи) продукции, и их влияние на выявленное отклонение;

4. внутрипроизводственные резервы экономии материальных ресурсов и разрабатывают мероприятия по их реализации.

В экономической литературе рекомендуется несколько методик анализа материалоёмкости продукции, основанных на разных типах факторных моделей, в частности:

кратной: МЕ = МЗ / ТП;

мультипликативной:  ;

;

аддитивной:

.

.

где  - коэффициент соотношения всех материальных затрат и прямых материальных затрат;

- коэффициент соотношения всех материальных затрат и прямых материальных затрат;

- материалоемкость продукции по прямым материальным затратам, р.;

- материалоемкость продукции по прямым материальным затратам, р.;

- материалоемкость продукции по другим материалам, р.

- материалоемкость продукции по другим материалам, р.

Методика 1

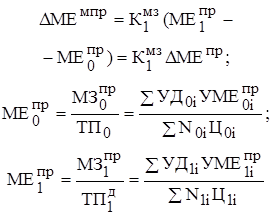

Рассмотрим мультипликативную факторную модель.

Из неё видно, что на показатель общей материалоемкости продукции оказывают влияние следующие факторы первого порядка:

1. Изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат  ;

;

2. Изменение материалоемкости продукции по прямым материальным затратам  .

.

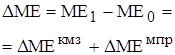

Расчет влияния факторов первого порядка можно производить различными методами: цепных подставок, абсолютных и относительных разниц, логарифмирования и интегрирования и др. Используем способ абсолютных разниц (табл. 8.3).

К факторам второго и последующих порядков относятся факторы, влияющие на изменение материалоемкости продукции по прямым материальным затратам.

|

|

|

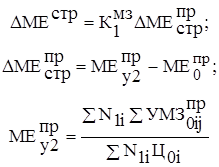

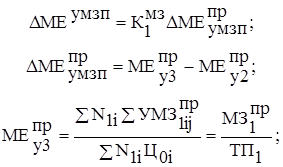

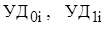

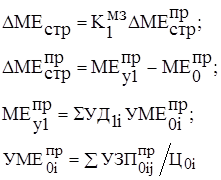

Материалоемкость продукции по прямым материальным затратам можно рассчитать по формулам:

(вариант 1);

(вариант 1);

,

,

(вариант 2),

где  - количество i-х изделий, шт./год;

- количество i-х изделий, шт./год;

- удельные прямые затраты j-х материальных ресурсов на производство i-го изделия, тыс. р./кг;

- удельные прямые затраты j-х материальных ресурсов на производство i-го изделия, тыс. р./кг;

- уровень расхода (норма расхода) j-х материальных ресурсов на i-е изделие, кг/шт.;

- уровень расхода (норма расхода) j-х материальных ресурсов на i-е изделие, кг/шт.;

- оптовая цена i-го изделия, тыс. р./шт.;

- оптовая цена i-го изделия, тыс. р./шт.;

- отпускная цена единицы расхода j-х материальных ресурсов, потребляемых i-м изделием, тыс. р./кг;

- отпускная цена единицы расхода j-х материальных ресурсов, потребляемых i-м изделием, тыс. р./кг;

- удельный вес i-х изделий в общей стоимости их выпуска, в долях,

- удельный вес i-х изделий в общей стоимости их выпуска, в долях,

=

=  /ТП,

/ТП,

где  – объём произведенной соответственно i–й и всей продукции предприятия, млн р./год;

– объём произведенной соответственно i–й и всей продукции предприятия, млн р./год;

- удельная материалоёмкость i-го изделия по прямым материальным ресурсам, р./шт.

- удельная материалоёмкость i-го изделия по прямым материальным ресурсам, р./шт.

Из приведенных формул видно какие факторы оказывают влияние на изменение материалоёмкости продукции по прямым материальным затратам.

Влияние этих факторов на изменение материалоемкости продукции по прямым материальным затратам можно рассчитать способом цепных подстановок (табл. 3 и 4).

Таблица 3

Алгоритм расчета влияния факторов

изменения общей материалоемкости продукции

Вариант 1

| Фактор | Алгоритм расчета | Обозначения в алгоритмах | |||

| 1 | 2 | 3 | |||

| Изменение общей материалоемкости продукции за счет изменения 1. Коэффициента соотношения всех и прямых материальных затрат | ФАКТОРЫ ПЕРВОГО ПОРЯДКА

|  - материалоемкость продукции по прямым материальным затратам по плану, p.; - материалоемкость продукции по прямым материальным затратам по плану, p.;

| |||

| 2. Материалоемкости продукции по прямым материальным затратам, всего |

|  фактический коэффициент соотношения всех и прямых материальных затрат; фактический коэффициент соотношения всех и прямых материальных затрат;

плановая и фактическая сумма прямых материальных затрат на выпуск продукции предприятия, тыс. р./год; плановая и фактическая сумма прямых материальных затрат на выпуск продукции предприятия, тыс. р./год;

- фактическая материалоемкость продукции по прямым материальным затратам, р.; - фактическая материалоемкость продукции по прямым материальным затратам, р.;

- фактический объем произведенной продукции в действующих ценах, млн р./год - фактический объем произведенной продукции в действующих ценах, млн р./год

| |||

| Итого |

| ||||

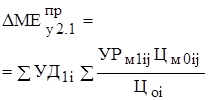

| Изменение материалоемкости продукции по прямым материальным затратам за счет изменения 2.1. Объема выпуска продукции (не влияет) | ФАКТОРЫ ВТОРОГО И ТРЕТЬЕГО ПОРЯДКОВ

|  коэффициент выполнения плана по объему произведенной предприятием продукции, рассчитанной по плановой структуре; коэффициент выполнения плана по объему произведенной предприятием продукции, рассчитанной по плановой структуре;

изменение объема фактически произведенной предприятием продукции за счет изменения ее структуры, млн р./год изменение объема фактически произведенной предприятием продукции за счет изменения ее структуры, млн р./год

| |||

| 2.2. Структуры произведенной продукции |

|  изменение материалоемкости продукции по прямым материальным затратам за счет изменения структуры произведенной продукции, р.; изменение материалоемкости продукции по прямым материальным затратам за счет изменения структуры произведенной продукции, р.;

фактическое количество i-х изделий, шт./год; фактическое количество i-х изделий, шт./год;

- удельные прямые j-е материальные затраты по i-му изделию по плану, тыс. р./шт.; - удельные прямые j-е материальные затраты по i-му изделию по плану, тыс. р./шт.;

- плановая оптовая цена i-го изделия, - плановая оптовая цена i-го изделия,

| |||

| потребляющего j-е материальные ресурсы, тыс. р./шт. | |||||

| 2.3. Удельных j-х прямых материальных затрат по i-му изделию, всего |

|  изменение материалоемкости продукции по прямым материальным затратам за счет изменения удельных j-х материальных затрат по i-му изделию, р.; изменение материалоемкости продукции по прямым материальным затратам за счет изменения удельных j-х материальных затрат по i-му изделию, р.;

фактический объем произведенной продукции в сопоставимых ценах, млн р./год фактический объем произведенной продукции в сопоставимых ценах, млн р./год

| |||

| 2.3.1. Уровня расхода (нормы расхода) j-х материальных ресурсов на i-е изделие, всего |

|  изменение материалоемкости продукции по прямым материальным затрата за счет изменения уровня расхода j-х материальных ресурсов на i-е изделие, р.; изменение материалоемкости продукции по прямым материальным затрата за счет изменения уровня расхода j-х материальных ресурсов на i-е изделие, р.;

фактический уровень расхода j-х материальных ресурсов на i-е изделие, кг/шт.; фактический уровень расхода j-х материальных ресурсов на i-е изделие, кг/шт.;

| |||

плановая оптовая цена за единицу расхода j-х материальных ресурсов на i-е изделие, тыс.р./кг плановая оптовая цена за единицу расхода j-х материальных ресурсов на i-е изделие, тыс.р./кг

| |||||

| 2.3.2. Оптовой цены за единицу расхода j-х материальных ресурсов на i-е изделие, всего |  ; ;

|

| |||

| 2.4. Отпускной цены за единицу i-й продукции |

|

| |||

| Итого |

|

| |||

- изменение материалоемкости продукции по прямым материальным затратам за счет изменения оптовой цены за единицу расхода j- х материальных ресурсов на i-e изделия, р.

- изменение материалоемкости продукции по прямым материальным затратам за счет изменения оптовой цены за единицу расхода j- х материальных ресурсов на i-e изделия, р.

Таблица 4

Алгоритм расчета влияния факторов на изменение

общей материалоемкости продукции

Вариант 2

| Факторы | Алгоритм расчета | Обозначения в алгоритмах |

| 1 | 2 | 3 |

| Изменение общей материалоемкости продукции за счет изменения 1. Коэффициента соотношения всех и прямых материальных затрат | ФАКТОРЫ ПЕРВОГО ПОРЯДКА

| - материалоемкость продукции по прямым материальным затратам по плану, p.;

|

| 2. Материалоемкости продукции по прямым материальным затратам |

|  - плановый и фактический удельный вес i-х изделий в общей стоимости их выпуска, в долях; - плановый и фактический удельный вес i-х изделий в общей стоимости их выпуска, в долях;

- плановая и фактическая удельная материалоемкость i-х изделий по прямым материальным затратам, р./шт. - плановая и фактическая удельная материалоемкость i-х изделий по прямым материальным затратам, р./шт.

|

| Итого |

| |

| 2.1. Структуры произведенной продукции | ФАКТОРЫ ВТОРОГО И ПОСЛЕДУЮЩИХ ПОРЯДКОВ

| |

| 2.2. Удельной материалоемкости i-x изделий, рассчитанной по прямым j-м материальным затратам, всего |

|  изменение материалоемкости продукции по прямым материальным затратам за счёт изменения материалоемкости I-x изделий, рассчитанной по прямым j-м материальным затратам, р.; изменение материалоемкости продукции по прямым материальным затратам за счёт изменения материалоемкости I-x изделий, рассчитанной по прямым j-м материальным затратам, р.;

|

| 2.2.1. Удельных прямых j-х материальных затрат по i-му изделию, всего |

| |

| 2.2.1.1. Уровня расхода (норма расхода) j-х материальных расходов на i-е изделие, всего |

| |

| 2.2.1.2. Оптовой цены за единицу расхода j-х материальных ресурсов на i-е изделие, всего |

| |

| 2.2.2. Отпускной цены за единицу i-й продукции |

| |

| Итого |

|

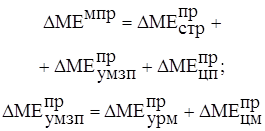

Методика 2

|

|

|

В соответствии с этой методикой на обобщающий показатель материалоёмкости продукции указывают влияние изменение частных показателей материалоёмкости: сырьеёмкость продукции ( ), полуфабрикатоёмкость продукции (

), полуфабрикатоёмкость продукции ( ), топливоёмкость продукции (

), топливоёмкость продукции ( ), энергоёмкость продукции (

), энергоёмкость продукции ( ) и материалоёмкость продукции по другим материальным затратам (

) и материалоёмкость продукции по другим материальным затратам ( ).

).

При аддитивном типе факторных моделей влияние факторных показателей первого уровня на результативный показатель определяется прямым счетом путем сравнения соответствующих фактических показателей с их базисным значением (с планом, фактом предыдущего года).

Тогда

На каждый из факторов первого порядка оказывают влияние те же факторы второго и третьего порядка, что и на общий показатель материалоёмкости продукции, рассмотренное в методике 1 (варианты 1 или 2).

К факторам второго порядка по варианту 1 относятся изменения:

|

|

|

1. структуры произведенной продукции;

2. уровня соответствующих материальных затрат на отдельные изделия, характерных для данного частного показателя материалоёмкости продукции (сырья и материалов, или полуфабрикатов, или топлива, или энергии и других материальных затрат);

3. оптовых цен за единицу расхода соответствующих материальных ресурсов;

4. отпускных цен на продукцию.

Методика анализа влияния факторов второго и третьего порядков (удельной материалоёмкости) на изменение соответствующих частных показателей материалоёмкости продукции аналогична рассмотренной в варианте 1 или 2 с той лишь разницей, что здесь при анализе факторов второго порядка в расчёт принимаются:

не все прямые материальные затраты, а конкретные их виды, в зависимости от того, влияние какого частного показателя оценивается на изменение обобщающего результативного показателя материалоёмкости;

изменения цен не на все материальные ресурсы, а на конкретные их виды.

Рассмотрим методику анализа факторов второго порядка на обобщающий показатель материалоёмкости продукции на примере полуфабрикатоёмкости.

Общее изменение результативного показателя материалоёмкости продукции за счёт её полуфабрикатоёмкости:

где  - плановая и фактическая полуфабрикатоёмкость продукции, р.

- плановая и фактическая полуфабрикатоёмкость продукции, р.

;

;

,

,

где  ,

,  - плановое и фактическое количество i-х изделий, шт./год;

- плановое и фактическое количество i-х изделий, шт./год;

- плановая и фактическая удельная полуфабрикатоемкость i-х изделий, тыс. р./шт.;

- плановая и фактическая удельная полуфабрикатоемкость i-х изделий, тыс. р./шт.;

- плановое и фактическое количество j-х полуфабрикатов затраченных на производство i-х изделий, шт.;

- плановое и фактическое количество j-х полуфабрикатов затраченных на производство i-х изделий, шт.;

- плановая и фактическая отпускная цена j-го полуфабриката и комплектующего, используемых на производство i-го изделия, тыс. р./шт.;

- плановая и фактическая отпускная цена j-го полуфабриката и комплектующего, используемых на производство i-го изделия, тыс. р./шт.;

- плановая и фактическая отпускная цена i-го изделия, тыс.р./шт.;

- плановая и фактическая отпускная цена i-го изделия, тыс.р./шт.;

Влияние факторов второго порядка на изменение полуфабрикатоемкости, а, следовательно, и материалоемкости продукции рассчитывается с помощью метода цепных подстановок.

Методика 3

В соответствии с этой методикой анализ материалоемкости продукции осуществляется по кратной факторной модели:

где

где  сумма прямых (переменных) и постоянных материальных затрат тыс. р./год.

сумма прямых (переменных) и постоянных материальных затрат тыс. р./год.

В итоге материалоемкость продукции зависит от тех же факторов, что и материалоемкость продукции по прямым материальным затратам по методике 1 (варианты 1 или 2), и суммы постоянных материальных затрат. Влияние этих факторов на изменение общей материалоемкости продукции определяется способом цепных подстановок.

Тогда изменение общей материалоемкости продукции (по варианту 1 методики 1) за счет изменений:

|

|

|

1.Структуры произведенной продукции

2.Удельных прямых j-х материальных затрат на i-е изделие, всего

2.1.Уровня расхода (нормы расхода) j-х материальных ресурсов на i-е изделие, всего

2.2.Оптовой цены за единицу расхода j-х материальных ресурсов на i-е изделие, всего

3.Суммы постоянных материальных затрат

4.Оптовой цены за i-е изделие

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

4. Ковалев В., Волкова О Анализ хозяйственной деятельности предприятия.  Издательство: ТК Велби, 2006.

Издательство: ТК Велби, 2006.

|

|

|

12 |