|

Сходство и отличия социального страхования и социального обеспечения. Преимущества каждого вида

|

|

|

|

Социальное страхование и социальное обеспечение в совокупности определяют место и главенствующую роль в системе управления социальными рисками. По ряду существенных признаков социальное страхование принципиально отличается от государственного социального обеспечения.

Социальное страхование использует принцип ограниченной эквивалентности в зависимости от нуждаемости, но с учетом индивидуального участия в финансировании выплат. Тогда как государственное социальное обеспечение основано на принципе солидарности в формировании и использовании финансовых фондов в зависимости от нуждаемости, но без учета индивидуального участия в финансировании выплат.

Социальное страхование носит обязательный характер и направлено на защиту работающих граждан и членов их семей (иждивенцев) от универсальных социальных рисков, связанных с потерей трудового дохода. Государственное соцобеспечение защищает нетрудоспособных граждан и граждан, прошедших тест на нуждаемость, от специальных рисков, связанных со снижением дохода ниже минимальных государственных гарантий.

Источником финансирования в государственном соцобеспечении являются налоги и другие бюджетные поступления, тогда как в социальном страховании это обязательные страховые взносы работников, работодателей с привлечением при необходимости финансовых средств государства.

Право на страховые выплаты при социальном страховании имеют работающие граждане при наличии покрываемых социальных рисков, но при соблюдении определенных условий уплаты взносов (страховой, трудовой стаж и т.п.). Право на социальные выплаты в социальном обеспечении имеют нетрудоспособные граждане и нуждающиеся граждане по результатам проверки нуждаемости при наличии последствий действия социальных рисков, что является немалым преимуществом перед системой социального страхования.

|

|

|

В социальном страховании в определенной, но не в полной мере используется принцип эквивалентности между страховыми взносами и выплатами. Чем больше соблюдается принцип эквивалентности страховых взносов и социальных выплат, тем ближе финансовый механизм социального страхования к «страховому» механизму. Но если больше используется принцип солидарности в противовес эквивалентности, тем ближе механизм социального страхования к государственному социальному обеспечению [1,с.63].

Социальное страхование представляет собой не только отдельный элемент социальной защиты населения, но и является особой финансовой системой. В широком понимании как компонент системы финансов социальное страхование представляет собой совокупность отношений, посредством которых осуществляется перераспределение национального дохода в целях компенсации действия социальных рисков. Содержание социального страхования заключается в создании целевых фондов денежных средств, используемых для социальной защиты населения.

РИСК В СТРАХОВАНИИ

2.1 Сущность и содержание риска

В основе страхования находится понятие риска как случайного события, приводящего к ущербу. В определении риска выделяют три этапа.

1. Риск определяется в самом общем виде как вероятностное распределение результатов хозяйственных действий субъекта. Различность этих результатов следует из неопределенности факторов внешней среды и неполноты информации, которая свойственна принятию решений.

Неопределенность воздействий внешней среды выражается в том, что предполагаемые результаты совершения каких-либо действий становятся часто недостижимыми из-за влияния случайных факторов. Случайные внешние факторы:

|

|

|

o естественная среда (стихийные бедствия);

o техническая среда (сбой технических средств, например энергообеспечения);

o хозяйственная среда (действия конкурентов и потребителей);

o общественная среда (изменение законодательства).

Так как все влияния внешней среды нельзя полностью предусмотреть, то можно считать их случайными факторами.

При принятии решения невозможно владеть всей информацией о процессе и тех факторах, которые могут оказать воздействие на ожидаемые результаты. При совмещении обоих этих факторов неопределенности результатов получается, что эффект действий недостаточно определен и взаимосвязь между действием и результатом недостаточна. В итоге принимаемое решение ведет не к одному определенному результату, а к вероятностному распределению возможных результатов. В этом множестве результатов и заключается риск для лиц, принимающих решение.

Распределение вероятностей характеризуется ожидаемым значением результата и разбросом этих значений. Ожидаемое значение – это средневзвешенная всех ожидаемых результатов, где весами служат их вероятности. Разброс показывает меру отклонений действительных результатов от ожидаемых и измеряется показателями дисперсии, стандартного отклонения и коэффициентами вариации.

Второй этап определения риска – это плановые ожидания субъекта, принимающего решения.

2. Риск определяется как отклонение фактических результатов от ожидаемых. Это зависит от принятия многих решений хозяйствующего субъекта. При этом хозяйствующий субъект стремится к достижению поставленных целей, но фактические результаты отклоняются от ожидаемых значений в ту или иную сторону, и эти отклонения являются выражением риска. Здесь риск определяется и как вероятность достижения ожидаемого результата относительно вложения средств или постановки целей (рис.1).

Область Область

неблагоприятных благоприятных

f(х) отклонений отклонений Х

Рис.1 Иллюстрация сущности риска

Ось абсцисс характеризует результаты: х1, х2, …хn. Расстояние от начала координат соответствует величине результата. Ось ординат, функция fх, показывает вероятность достижения определенных результатов. Например, если в интервале [х3 – х4] находятся плановые ожидания, то слева – область неблагоприятных отклонений, а справа – область благоприятных отклонений от ожидаемого значения.

|

|

|

Но распределение вероятностей всех результатов хозяйственных решений практически невозможно рассчитать. Кроме того, отклонения в лучшую сторону от ожидаемых значений психологически не воспринимается как риск. Совокупность результатов хозяйственных решений складывается из множества частных результатов, которые могут касаться дохода и платежей, издержек, имущества и т.д. Каждый из этих результатов характеризуется собственными рисками и вероятностным распределением значений. И при соединении всех этих значений вероятностей получается эффект выравнивания рисков, т.е. неблагоприятные результаты одних действий предпринимателя могут перекрываться положительными результатами других его решений. Но для настоящего успеха в делах необходимо проводить подробный анализ рисков и соответствующие действия по отношению к отдельным рискам.

3. Риск как распределение вероятностей неблагоприятных результатов. Зависит от оценки ожидаемых значений и фактических отклонений, которые оцениваются в экономических показателях: например, потери дохода из-за простоя предприятия, непредвиденные расходы. Все это ущербы для предпринимателя.

Распределение ущербов имеет форму убывающей кривой, которая показывает, что мелкие ущербы происходят чаще, чем крупные.

Вероятностное распределение ущербов часто называют чистыми рисками. В этой связи различают чистые и спекулятивные риски. Чистые риски отражают случайные события, влекущие за собой только убытки: дорожно-транспортные происшествия, кражи, пожары и т.д. Спекулятивные риски связаны и с положительными, и с негативными результатами: все формы вложения денежных средств. И именно чистые риски являются традиционным объектом страхования, а спекулятивные риски не страхуются, так как зависят от субъективных поведенческих факторов.

|

|

|

Управление рисками

Цель управления рисками – это активный контроль предпринимателя за рисками, угрожающие его предприятию. Это помогает уменьшить потери от воздействия рисков, снизить вероятность наступления больших убытков и повысить выживаемость компании.

Процесс управления состоит из трех этапов [1,с.102]:

o идентификация риска:

o измерение риска;

o контроль риска.

Идентификация риска состоит в постоянном выявлении и изучении рисков, которые характерны для данного вида деятельности. Идентификация начинается с определения опасностей, то есть то, что может вызвать негативные последствия. Здесь риск – это подсчитанный потенциал ущерба, который опасен для данного лица.

Идентификация риска учитывает:

o опасности, приводящие к негативному результату;

o ресурсы предприятия, которые могут пострадать от рисков;

o факторы, повышающие или уменьшающие вероятность рисков;

o ущербы, в которых выражается воздействие риска на ресурсы.

Ресурсы предприятия – это имущество, кадры, денежный капитал, для которых характерны свои риски. Для имущества существует опасность огня, стихийных бедствий, краж. Также имеют место технологические и технические риски, связанные с отказами и сбоями техники. В материальном обеспечении производства может быть сбой поставок сырья. Риски по кадрам предприятия – это ответственность работодателя по вопросам охраны труда.

По отношению к ресурсам существуют риски ответственности и финансовые риски. Риски ответственности – это риски финансовых издержек, направленных на повышение качества продукции, экологическую безопасность используемых технологий. Финансовые риски связаны с непредвиденными убытками из-за простоев производства, неплатежеспособностью покупателя и из-за мошенничества и обмана среди предпринимателей.

Для идентификации рисков необходима информация, которую можно получать с помощью физических осмотров помещений, наблюдений за процессами производства. Наблюдение за схемами последовательности технологических и иных процессов позволяют выявить зависимость предприятия от внешней среды. Изучение документов предполагает ознакомление с балансами, ежегодными отчетами, контрактами, всевозможными договорами и соглашениями. Собеседование с ключевым персоналом позволяет в прямой беседе выявить риски, связанные с материально-техническим обеспечением производства, производственным процессом и сбытом продукции.

При идентификации рисков важно знать причины и факторы, влияющие на вероятность реализации риска. Существуют фактора двух порядков.

|

|

|

Факторы 1-го порядка означают первичные причины, вызывающие риск: стихийные бедствия, аварии и т.д.

Факторы 2-го порядка влияют на вероятность возникновения ущерба и бывают объективные и субъективные. Объективные – это строительные материалы здания, наличие охранной сигнализации, местонахождения объекта. Субъективные факторы связаны особенностями поведения и качествами человека и именно они больше всего воздействуют на рисковую ситуацию.

Измерение риска – это вторая ступень в процессе управления рисками, где определяется степень вероятности риска и размер потенциального ущерба. Самые простые методы оценки риска, доступные любому предприятию:

o вероятностная оценка риска;

o ранжирование рисков.

Вероятностная оценка риска строится на определении главных опасностей для данной фирмы и оценке вероятности их реализации. При этом проводится оценка возможных убытков: имущественных и финансовых. При этом существуют помимо прямого ущерба косвенный, который обычно не покрывается страхованием.

Ранжирование рисков – это простой анализ рисков. Он заключается в изучении рисков с точки зрения количественных характеристик для определения размеров возможного ущерба.

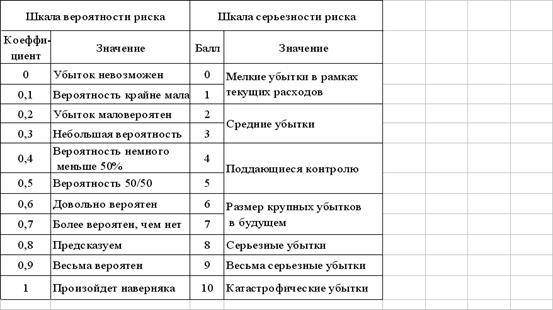

Вероятность и серьезность ущербов оценивается по шкале коэффициентов, которые могут определяться экспертами на базе прошлого опыта (табл.1).

Таблица 1

Шкала оценки рисков

Согласно таблицы 1, в пределах 0,1 - 0,3 оценивается вероятность пожара или взрыва, 0,9 - вероятность мелких краж на предприятии. Необходимо также учитывать годовую частотность рисков для определения финансовых источников возмещения ущербов.

Ущерб оценивается баллами от 0 до 10. Середина шкалы – 5 баллов – показывает уровень убытков, размеры меньше которых существенно не влияют на годовые итоги деятельности предприятия.

Рисковый контроль – заключительный этап управления рисками. Он включает четыре основных стратегии: избежание, сокращение, сдерживание и передача риска.

Контроль риска бывает в двух формах: физический и финансовый. Физический контроль означает использование различных способов, которые снижают вероятность наступления ущерба.

Система мер физического контроля над рисками

Направление контроля

1.Поддержание порядка

1.1 Очистка помещений и территорий от мусора.

1.2 Соблюдение правил курения.

1.3 Свободное пространство вокруг электрооборудования и систем отопления.

Безопасность хранения горючих жидкостей и газов.

2. Противопожарные меры

2.1 Укомплектованность пожарных постов и полный доступ к ним.

2.2 Правила пожарной безопасности доведены до сведения сотрудников.

2.3 Контроль за соблюдением правил пожарной безопасности.

2.4 Пожарные выходы снабжены указателями и обеспечивается свободный доступ к ним.

3. Электрооборудование

3.1 Удовлетворительное состояние.

3.2 Отсутствие несанкционированного электрооборудования.

3.3 Отключение освещения и обесточивание оборудования в нерабочее время.

4. Коммунальные услуги.

4.1 Состояние оборудования.

4.2 Подготовленность аварийных устройств.

4.3 Безопасность любых отопительных систем.

5. Охрана

5.1 Исправность охранной сигнализации.

5.2 Должная защищенность окон и дверей.

5.3 Исправность ограды по периметру.

6. Гидранты и системы разбрызгивателей

6.1 Местонахождение четко обозначено.

6.2 Надлежащая исправность пожарных рукавов, разбрызгивателей и труб.

7. Техника безопасности

7.1 Безопасность рабочего места.

7.2 Защита машинного оборудования.

7.3 Наличие средств первой помощи и индивидуальной защиты.

8. Аварийное оснащение

8.1 Доступность.

8.2 Удовлетворительное состояние.

Избежать риска можно, отказавшись от той или иной операции, заменив пожароопасное оборудование и т.д. Вероятность убытков может быть снижена путем установки определенных видов оборудования, назначения лиц, ответственных за соблюдением мер предосторожности.

Сдерживание риска может быть достигнуто путем планирования мер, направленных на организованное спасение имущества и ограничение размеров ущерба в случае аварии.

Риск может быть передан другому лицу путем передачи опасной операции и возложение на нее по условиям договора определенной доли ответственности.

Все эти меры физического контроля над рисками требуют определенных затрат. И здесь важно, чтобы эти затраты по предотвращению риска и сокращению потерь не должны превышать возможных размеров ущерба. Эти затраты могут быть прямые и косвенные. Прямые затраты – это расходы по приобретению и эксплуатации необходимого оборудования и материалов, оплата труда инженера по технике безопасности. Косвенные затраты могут выражаться в снижении производительности труда, сокращении объемов производства на отдельных участках для обеспечения должной безопасности.

Финансовый контроль рисков заключается в поиске источников компенсации возможных ущербов в денежной форме. Компенсация осуществляется через самострахование и страхование, т.е. передачу риска страховой компании.

Самострахование является альтернативой заключения договора страхования или дополнение к нему. Договор страхования не заключается или заключается, но на меньшую сумму, т.е. предприниматель берет часть риска на себя. Ущерб на предприятии компенсируется за счет включения мелких ущербов в стоимость продукции и услуг, продажи части активов, создания резервных фондов и получением ссуды на покрытие ущерба.

Но самострахование имеет и ряд недостатков: в случае крупных ущербов собственных средств не хватит для их покрытия и предприятие придется ликвидировать. Суммарный эффект нескольких ущербов в течении одного года может иметь такой же результат. Кроме того, самострахование требует квалифицированного рискового менеджмента и профессионального управления резервными фондами предприятия.

Крупными производителями в качестве самострахования используется учреждение ими собственных страховых компаний (кэптивных) для страхования своих рисков. Преимущества кэптивных компаний:

o льготные условия страхования для материнской фирмы;

o сглаживание колебаний в уровне убытков в течение длительной временной перспективы;

o прямой доступ к рынку перестрахования.

В России, несмотря на жесткие условия хозяйственной деятельности, существует немало кэптивных страховых компаний, учрежденных крупными промышленными предприятиями.

Решение вопроса о полной или частичной передаче риска на страхование производится на основе сопоставления вероятной величины ущерба и издержек по предотвращению ущерба. Когда сумма годовых издержек по предотвращению риска становится равной предполагаемой сумме годового ущерба при реализации риска, предприятие достигает точки экономического оптимума в самостоятельном противостоянии возможным ущербам. Когда возможный ущерб выше возможностей предприятия по противостоянию рискам, целесообразно заключить договор страхования.

Режим страхования рисков в страховой компании устанавливается с учетом страховой премии, дополнительных услуг, предоставляемых страховой компанией, и финансового положения страхователя. Для предпринимателя выгодно собственное участие в ущербе, позволяющее использовать льготы по страховой премии и страхование действительно крупных ущербов.

|

|

|