|

Способы обработки экономической информации в анализе: способ сравнения, исчисления относительных и средних величин

|

|

|

|

Содержание

1. Способы обработки экономической информации в анализе: способ сравнения, исчисления относительных и средних величин

2. Методика и последовательность проведения экономического анализа издержек обращения

Литература

Способы обработки экономической информации в анализе: способ сравнения, исчисления относительных и средних величин

Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений.

1. Способ сравнения - это способ сопоставления однородных объектов с целью выявления между ними общих черт или различий.

Данный способ применяется наиболее часто. Этот прием можно подразделить по следующим признакам:

1) сравнение фактических значений показателей с плановыми показателями (выявляются положительные и отрицательные влияния, резервы повышения эффективности производства);

2) сравнение фактических показателей анализируемого периода с соответствующими показателями предшествующих периодов дает возможность оценить темпы, направления развития данных показателей и тенденции развития;

3) сравнение показателей анализируемого предприятия с аналогичными показателями однородных по выпуску предприятий;

4) сравнение со среднеотраслевыми показателями показывает место анализируемого предприятия в отрасли (передовое, среднее, отстающее);

5) сравнение с плановыми и фактическими показателями передового опыта;

6) международное сравнение: в данном случае производится сравнение технических показателей, т. к. многое экономические показатели в России рассчитываются по другим методикам.

В процессе применения метода сравнения определяются показатели:

|

|

|

а) абсолютный прирост показателя

∆У = У1 –У0;

где У1,У0 – текущее и базовое значение показателя У;

б) относительный прирост показателя

δУ = (∆У/ У0) 100 %;

в) индекс показателя

I = У1 /У0;

г) абсолютное значение одного процента прироста показателя

У% – ∆У/δУ.

Сравниваться могут как абсолютные, так и относительные величины.

Например: сравнение плановых и фактических показателей в таблице 1.

Абсолютное отклонение (факт-план) 49 000 – 51 000= –2 000 (тыс. руб.)

Относительное отклонение (план – 100 %; факт – х%)

х = 49 000·100%: 51 000 х= 96 %

Сравнивая плановые показатели с фактическими, видим, что выпуск продукции в фирме снизился на 4 % (100% – 96 %). Это может быть из-за того, что у предприятия отсутствует сырье (дорогое, потеряли поставщиков) или из-за того, что на предприятии ввели новую технологию, которая требовала меньшее количество материала или механической обработки. Реализация продукции увеличивается потому, что увеличивается спрос и характеризуется тем, что заработная плата одного рабочего увеличилась на 150 % (за счет сокращения численности рабочих, благодаря новой технологии).

Вывод: предприятие работает хорошо, т.к. стремится улучшить благосостояние рабочих за счет введения новой технологии. Таким образом, значимость (весомость) прироста реализации по факту продукции предприятия выше, чем выпуск продукции. Следовательно, взятый абсолютный или относительный показатель отдельно может односторонне отразить изучаемый процесс, в то время как рассмотрение относительных и абсолютных показателей в их единстве устраняют такую односторонность.

Различают сравнительный анализ:

1. Горизонтальный – применяют для определения абсолютных и относительных отклонений фактического уровня показателей от базового;

2. Вертикальный – для изучения структуры экономических явлений и процессов путем расчета удельных весов;

|

|

|

путем расчета:

удельного веса частей в общем целом (удельного веса машин и оборудования в общей стоимости основных производственных фондов);

соотношения частей целого между собой (основных фондов и оборотных средств);

выявления влияния отдельных факторов на уровень результативных показателей путем сравнения их удельного веса до и после изменения соответствующего фактора.

3. Трендовый – при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года (при исследовании рядов динамики);

4. Одномерный – сопоставляется один или несколько показателей одного объекта или несколько объектов по одному показателю;

5. Многомерный – производится сопоставление результатов деятельности нескольких предприятий (объединений) по широкому спектру показателей для комплексной оценки хозяйственной деятельности. Его проводят вышестоящие органы - для комплексной оценки результатов деятельности подведомственных им предприятий или с целью проверки; инвесторы - для оценки финансового риска; ученые-аналитики - при исследовании определенного экономического процесса, явления.

Процедура сравнения в АФХД включает несколько этапов:

- выбор сравниваемых объектов;

- выбор вида сравнения (динамическое, пространственное, по отношению к плановым значениям);

- выбор шкал сравнения и степени значимости различий;

- выбор числа признаков, по которым должно производиться сравнение;

- выбор вида признаков, а также определение критериев их существенности и несущественности;

- выбор базы сравнения.

При проведении сравнения необходимо, чтобы были выполнены определенные требования:

- явления должны быть качественно сравнимы между собой, т.е. иметь нечто общее, служащее основанием сравнения (например, вопрос «Что длиннее - дорога или ночь?» абсурден, поскольку эти явления несопоставимы). Возможность сравнения дает однородность изучаемых объектов или явлений;

- необходимо соблюдать тождественность формирования сравниваемых показателей (имеется в виду одинаковость способов организации сбора исходной информации, ее обобщения, методов исчисления показателей и т.д.);

|

|

|

- сравниваемые объекты должны принадлежать совокупностям явлений, находящимся на одной ступени развития (например, вряд ли можно сравнивать весенние и осенние цены на овощном рынке);

- сравниваемые явления должны быть измерены в одинаковых единицах измерения;

- объекты или явления должны сравниваться по сопоставимому набору единиц (например, если торговая организация приобрела или, наоборот, закрыла несколько своих магазинов, сравнение во времени абсолютных показателей ее деятельности до и после такой реорганизации нельзя считать правомочным);

- при пространственно-временных сопоставлениях сведения по сравниваемым объектам должны браться на одну и ту же дату (моментные данные) или за один и тот же временной интервал (интервальные данные).

Если объекты анализа не удовлетворяют некоторым из этих требований, в отдельных случаях данные все-таки можно привести к сравнимому виду. Для этого есть несколько способов:

- расчленение на однородные группы по количественным или качественным критериям,

- приведение к одинаковым единицам измерения,

- пересчеты несравнимых показателей по одному алгоритму и др. Например, сравнивая эффективность нескольких финансовых операций, целесообразно выразить все ставки в виде годовой процентной ставки или в виде эффективной ставки. Вторым вариантом будет приведение показателей к одной временной базе. Так делают при оценке эффективности инвестиционных проектов с разными сроками реализации.

Проводить сравнение можно по одному или нескольким критериям. В первом случае используются следующие методы и виды сравнения:

- сравнение факта с планом (на этом методе основан анализ отклонений);

- сравнение по данному критерию в динамике, расчет среднего темпа роста (снижения) значения данного показателя за единицу времени;

- сравнение с эталоном, в качестве которого может фигурировать норматив, предприятие-конкурент и т.п.;

- ранжирование с использованием относительных показателей (например, ранжирование по рентабельности);

|

|

|

- использование специальных статистических показателей вместе с их характеристическими значениями.

Для проведения комплексной оценки хозяйственной деятельности предприятия сравнения по одному критерию явно недостаточно. В развернутом анализе экономические субъекты сравниваются сразу по нескольким критериям (например, по уровню рентабельности, оборачиваемости, росту продаж и т.д.). При этом не все показатели равнозначны - многие из них несоизмеримы или могут действовать разнонаправленно. В этом случае следует использовать какой-либо способ ранжирования. Наиболее часто применяются метод суммы мест и таксонометрический метод. Составленные с использованием этих методов рейтинги дают комплексную оценку деятельности экономических субъектов, позволяя выявить лучшие по целому ряду показателей.

2. Относительные показатели отражают соотношение абсолютной величины изучаемого явления с абсолютной величиной какого-либо другого явления или с абсолютной величиной этого же явления, взятого за другое время или по другому объекту.

Относительные показатели получают в результате деления одной абсолютной величины на другую, принятую за базу сравнения (данные плана, фактические данные предшествующих лет, другого предприятия, среднеотраслевые и т.д.).

Они выражаются в процентах (когда абсолютное значение базы принимается за 100) или коэффициентах (когда абсолютное значение базы принимается за 1) – индексах.

В АХД используются следующие виды относительных величин.

Относительная величина планового задания — отношение планового уровня исследуемого показателя в текущем году к его фактическим уровням в предыдущем году или среднегодовому уровню за 3-5 предыдущих лет. Используется для изучения степени обоснованности и напряженности плана.

Относительная величина выполнения плана — соотношение между фактическим и плановым уровнем исследуемого показателя текущего года. Выражается в процентах, характеризует процент выполнения плана.

Относительные величины динамики — отношение фактической величины исследуемого показателя текущего периода к его фактическому уровню в предыдущем периоде. Они называются темпами роста (прироста), выражаются в процентах или коэффициентах (1,111) и характеризуют изменение показателя за какой-либо промежуток времени.

Относительные величины динамики — отношение фактической исследуемого показателя текущего года к его фактическому уровню в предыдущем (предыдущих) периодах. Они называются темпами роста (прироста). Могут быть:

базисными, когда каждый последующий уровень показателя динамического ряда сравнивается с базисным годом;

|

|

|

цепными, когда каждый уровень показателя следующего года сравнивается с предыдущим. Выражаются в процентах или коэффициентах (индексах).

Показатель структуры — это относительная доля (удельный вес) частей в общем, выраженная в процентах или коэффициентах: удельный вес отдельных категорий работников в общем объеме работающих, машин и оборудования в общей стоимости основных производственных фондов и т.д.

Относительные величины координации – соотношение частей целого между собой: основных и оборотных средств, активной и пассивной частей основных производственных фондов и т.д.

Относительные величины интенсивности — характеризуют степень распространенности – долю одного какого-либо явления в соответствующей среде: только процент рабочих высшей квалификации в общей численности рабочих.

Относительные величины эффективности — соотношение эффекта с ресурсами или затратами: размер прибыли на рубль затрат, стоимости капитала, объема продаж и т.д.

3. Средние величины используются в АХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. Например, среднегодовая выработка одного рабочего дает обобщенную характеристику производительности труда изучаемой совокупности рабочих: средняя заработная плата рабочего - обобщенную характеристику уровня их оплаты труда.

Средние величины лучше отражают сущность происходящего процесса, закономерности его развития, чем множество отдельно взятых положительных и отрицательных отклонений, так как показывают общие, типичные признаки изучаемой совокупности по соответствующему признаку.

Роль средних величин, таким образом, заключается в обобщении, т.е. замене множества индивидуальных значений признака средней величиной, характеризующей всю совокупность явлений. Средняя величина обобщает качественно однородные значения признака и, следовательно, является типической характеристикой признака в данной совокупности. Например, средний товарооборот на одного работающего является типической характеристикой торговой сети города.

Разумеется, средняя величина не фиксирована раз и навсегда, так средняя выработка на одного сотрудника нормально функционирующего предприятия постоянно растет, а средние затраты на единицу продукции с ростом объема выпуска обычно падают.

Таким образом, не только сами средние значения величин, но и тенденции их изменения можно рассматривать в качестве индикаторов положения предприятия на рынке и успешности его финансово-хозяйственной деятельности в данной отрасли.

В АХД используются разные типы средних величин: среднеарифметические — простые и взвешенные; среднегармонические – обратное значение среднеарифметической; среднегеометрические – применяются для расчета средних темпов роста; среднехронологические — применяются для расчета среднегодовой стоимости основных и оборотных средств и т.д.; среднеквадратические и др.

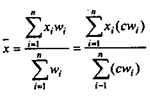

Наиболее простой и прозрачный смысл имеет средняя арифметическая величина - это такое среднее значение признака, при вычислении которого общий объем признака в совокупности не меняется. Иными словами, средняя арифметическая - это среднее слагаемое, при расчете которого общий объем признака в совокупности распределяется поровну между всеми единицами. Например, средняя заработная плата - это такая величина заработной платы, которая приходилась бы на одного работника, если бы весь фонд заработной платы предприятия распределялся между всеми сотрудниками поровну. Формула для расчета средней арифметической:

Так вычисляют среднюю величину, если известны все индивидуальные значения в совокупности. Если же объем совокупности велик и представляет собой ряд распределения, используют значение средневзвешенной арифметической средней. Формулу ее расчета и использование в анализе деятельности предприятия иллюстрирует пример 2.5.

У средней арифметической величины есть ряд свойств.

Во-первых, сумма отклонений индивидуальных значений признаков от его среднего значения равна нулю, т.е.:

Данное свойство характерно и для средневзвешенных величин.

Во-вторых, если каждое индивидуальное значение признака умножить или разделить на какое-либо число, то и средняя увеличится или уменьшится во столько же раз, т.е.:

В-третьих, если к каждому значению признака прибавить (или от него отнять) какое-либо число, то средняя увеличится (или уменьшится) на такое же число, т.е.:

Это свойство иногда применяют при оперировании показателями с большими значениями.

В-четвертых, если веса средней взвешенной умножить или разделить на одно и то же число, величина средней не изменится, т.е.:

В-пятых, сумма квадратов отклонений индивидуальных значений признака от средней арифметической величины меньше, чем от любого другого числа. На этом свойстве основано применение метода наименьших квадратов, который используется для определения вида регрессионной зависимости между факторами.

Помимо средней арифметической используются и другие формы средних величин. В первую очередь это средняя геометрическая, которая позволяет сохранять неизменным не сумму, а произведение индивидуальных значений величины:

Основное применение средняя геометрическая находит при изучении темпов роста.

Средняя геометрическая дает наиболее правильный по содержанию результат и в тех случаях, когда требуется найти такое значение экономической величины, которое было бы качественно равноудалено как от ее максимального, так и от минимального значения.

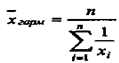

Еще один показатель, характеризующий средние величины, - средняя гармоническая. Он используется в случаях, когда необходимо, чтобы при усреднении оставалась неизменной сумма величин, обратных индивидуальным значениям признака. Формула расчета средней гармонической такова:

Между приведенными видами средних величин существует следующее соотношение

В анализе финансово-хозяйственной деятельности широко используется также средняя хронологическая. Для характеристики предприятия применяются интервальные и моментные показатели. Примерами первых являются товарооборот, прибыль, объем поступления за некоторый период; примерами вторых - данные о запасах, основных средствах, численности работающих на определенную дату. Для усреднения интервальных показателей чаще всего используется формула средней арифметической, а для усреднения моментных показателей как раз и применяется формула средней хронологической.

Если дан ряд моментных показателей: x1,..., хп, то средняя хронологическая Sch, для этого ряда рассчитывается по формуле:

Подчеркнем, что полученное значение средней хронологической является условным - оно дает представление о порядке, а не о точном значении величины запаса, поскольку фактический запас в течение анализируемого периода может ощутимо варьировать.

Основной недостаток средних величин в том, что они давая обобщенную характеристику явлений, основанную на массовых данных, сглаживают, взаимно погашают положительные и отрицательные отклонения, происходящие в исследуемом процессе. Нередко, за общими средними показателями, которые выглядят довольно не плохо, скрываются результаты плохо работающих бригад, цехов, предприятий; не видны и достижения передовиков производства. Поэтому при их использовании в АХД необходимо раскрывать содержание средних величин по составным частям, дополняя индивидуальными показателями.

|

|

|

12 |