|

Теоретический вопрос № 52. Анализ активов и пассивов баланса

|

|

|

|

Бухгалтерский баланс - это способ обобщенного отражения стоимостной оценке состояния акгивов предприятия и их образования на определенную дату. По своей форме баланс представляет собой таблицу, в его активе отражаются средства предприятия, а пассиве - источники их образования.

Руководство предприятия должно иметь четкое представление за счет каких источников ресурсов оно будет осуществлять деятельность и в какие сферы деятельности будет вкладывать капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Задачи анализа:

- изучение состава, структуры и динамики источников финансирования капитала предприятия;

- выявление факторов изменения их величины;

- определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

- оценка уровня финансового риска (соотношение заемного и собственного капитала);

- оценка произошедших изменений в структуре пассива с точки зрения повышения уровня финансовой устой предприятия;

- обоснование оптимального варианта соотношения собственного и заемного капитала.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних) так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал в его состав входят уставный капитал, накопленный капитал (резервный и добавочный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование благотворительные пожертвования и др.).

|

|

|

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; в обществах с ограниченной ответственностью сумма долей собственников; на арендном предприятии - сумма вкладов его работников и др.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или дохода от эмиссии акций, те. продажи их выше номинальной стоимости.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами за счет чистой прибыли предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т.д. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риска вложения капитала в предприятие.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

|

|

|

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом:

Согласно этой схеме основным источником финансирования внеоборотных активов, как правило, является постоянный капитал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного капитала и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала: в этом случае обеспечиваются гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Собственный капитал в балансе отражается общей суммой в разд.3 пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость.

Доля собственного капитала в формировании внеоборотных активов определяется следующим образом:

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей его суммы по разд.3 пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (разд.1 актива баланса) за минусом той части, которая сформирована за счет долгосрочных кредитов банка.

Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и таким образом: из общей суммы оборотных активов (разд.2 баланса) вычесть сумму краткосрочных финансовых обязательств (разд.5 пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей).

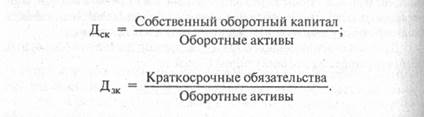

Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов определяется следующим образом:

Рассчитывается также структура распределения собственного капитала, те, доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

|

|

|

Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала» который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Причины изменения величины собственного оборотного капитала (чистых оборотных активов) устанавливаются сравнением суммы на начало и конец года по каждому источнику формирования постоянного капитала (разд.3 и 4 баланса) и по каждой статье внеоборотных активов (разд.1 баланса).

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) нормальными источниками финансирования, к которым относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, непросроченная задолженность поставщикам, полученные авансы от покупателей. Обеспеченность запасов нормальными источниками финансирования устанавливается путем сравнения суммы плановых источников финансирования с общей суммой запасов.

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости:

• абсолютная устойчивость финансового состояния, если запасы (З) меньше суммы плановых источников их формирования (Ипл):

• нормальная устойчивость, при которой гарантируется платеже способность предприятия, если:

• неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счёт привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.;

|

|

|

• кризисное финансовое состояние (предприятие находится на грани

банкротства), при котором

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

Устойчивость финансового состояния может быть повышена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, оборачиваемости оборотных активов, наличия собственного оборотного капитала.

(«Анализ хозяйственной деятельности предприятия», Г.В. Савицкая, Учебник, Москва ИНФРА-М 2003г)

Практическое задание:

Таблица 1 - Аналитический баланс, тыс. руб.

|

Статьи актива | На нач. года | На кон. года |

Статьи пассива | На нач. года | На кон. года | Платежный излишек или недостаток

| |

| На нач. года | На кон. года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7(2-5) | 8(3-6) |

| Наиболее ликвидные активы | 184 | 30 | Наиболее срочные обязательства | 4111 | 6045 | -3927 | -6015 |

| Быстрореализуемые активы | 1168 | 4824 | Краткосрочные пассивы | 6146 | 6040 | -4978 | -1216 |

| Краткосрочный заемный капитал | 10257 | 12085 | |||||

| Медленно реализуемые активы | 25789 | 29338 | Долгосрочные пассивы | 16404 | 68502 | 9385 | -39164 |

| Текущие активы | 27141 | 34192 | |||||

| Труднореализуемые активы | 41185 | 88734 | Постоянные пассивы | 41665 | 42339 | -480 | 46395 |

| Баланс | 68326 | 122926 | баланс | 68326 | 122926 | ||

Анализируя динамику статей актива и пассива по таблице 1 можно сделать вывод что ликвидность баланса предприятия снизилась так как основной капитал вложен в труднореализуемые активы. Также на предприятии имеется платежный недостаток, так как увеличение активов баланса произошло за счет долгосрочных кредитов и задолженности перед поставщиками.

Таблица 2 – Показатели платежеспособности

| Показатели | Опт. Значе- ние | Порядок расчета | На начало года | На конец года | отклонение |

| Коэффициент текущей ликвидности | 2,0-3,0 | Аt/Pt | 2.6 | 2.8 | 0.2 |

| Коэффициент быстрой ликвидности | 0,8-1 | (S+Ra) /Pt | 0.13 | 0.4 | 0.27 |

| Коэффициент абсолютной ликвидности | 0,25-0,3 | S/Pt | 0.017 | 0.002. | 0.015 |

| Коэффициент восстановления платежеспособности | >1 | Квп=Ктл1+6/Т*(Ктл1- Ктл0) /Ктл норм | 1,45 | ||

| Коэффициент утраты платежеспособности | >1 | Куп=Ктл1+3/Т*(Ктл1- Ктл0) /Ктл норм | 1,43 |

|

|

|

Коэффициент текущей ликвидности показывает степень покрытия оборотными активами оборотных пассивов, удовлетворяет обычно коэффициент больше 2, в данном случае коэффициент значительно больше двух и на конец года произошло его увеличение.

Коэффициент быстрой ликвидности значительно ниже нормативного значения так как большую долю ликвидных средств составляет дебиторская задолженность.

Коэффициент абсолютной ликвидности очень низок в сравнении с оптимальным значением это связано с тем что произошло значительное уменьшение денежной наличности.

Вычислив коэффициент восстановления платежеспособности можно сделать вывод что у предприятия есть реальная возможность восстановить свою платежеспособность, а также рассчитав коэффициент утраты платежеспособности предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев.

Таблица 3 – Показатели обеспеченности средствами для формирования запасов и затрат

| Показатели | На начало года | На конец года | отклонения |

| 1. Излишек(+), недостаток(-) собственных оборотных средств для формирования запасов и затрат | -25309 | -75733 | -50424 |

| 2. Излишек(+), недостаток(-) собственных и д/ср источников формирования запасов и затрат | -8905 | -7231 | 1674 |

| 3. Излишек(+), недостаток(-) общей величины нормативных источников формирования запасов и затрат | 23030 | -1191 | 21839 |

| 4. Наличие(+), отсутствие(-) собственных средств | 480 | -46395 | -45915 |

| 5. Наличие(+), отсутствие(-) чистых мобильных активов | 16884 | 22107 | 5223 |

| 6. Наличие(+), отсутствие(-) собственного капитала | 41665 | 42339 | 674 |

| Тип финансовой устойчивости | Кризисное финансовое состояние | ||

Анализируя таблицу 3 можно сделать вывод что практически по всем показателям предприятие имеет недостаток средств, равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка поставщикам бюджету.

Таблица 4 – Значения коэффициентов, характеризующих финансовую устойчивость

| Показатели | Условные обозначения, расчет показателя | Оптимальное значение | На начало года | На конец года | отклонение |

| 1. коэффициент автономии | Ка=Ес/Вр | 0,7-0,8 | 0,6 | 0,3 | -0,3 |

| 2. коэффициент финансовой зависимости | Кфз= Pt+Kd/Bp | 0.2-0.3 | 0,4 | 0,7 | 0,3 |

| 3. коэффициент соотношения заемных и собственных средств (финансового левериджа) | Кзс=Pt+Kd/Ec | <1.0 | 0,6 | 1,9 | 1,3 |

| 4. коэффициент обеспеченности собственными оборотными средствами | Кос=Ас/Аt | >0,1 | 0,017 | -1,3 | -1,28 |

| 5. коэффициент обеспеченности запасов и затрат собственными источниками | Коз=Ас/Z | 0,5-0,8 | 0,019 | -1,6 | -1,58 |

| 6. коэффициент маневренности собственного капитала | Кмк=Ас/Ес | >0.5 | 0,011 | -1,09 | -0,98 |

Коэффициент автономии на конец года снизился это указывает на то что произошло уменьшение собственных средств предприятия.

Коэффициент финансовой зависимости увеличился так как произошло значительное увеличение кредитов.

По всем показателям произошли на конец года значительные снижения коэффициентов, все указывает на то что предприятие находится практически в полной зависимости от заемного капитала.

Список литературы

1. «Анализ хозяйственной деятельности», Учебник, Москва ИНФРА-М, Г.В. Савицкая, 2007г.

2. «Анализ хозяйственной деятельности предприятий АПК», Минск ИП «Экоперспектива» Г. Савицкая, 1998г.

3. «Анализ хозяйственной деятельности», Учебник, Москва ИНФРА-М, Г.В. Савицкая, 2003г.

|

|

|

12 |