|

Организация валютного контроля в РФ

|

|

|

|

Основными направлениями валютного контроля в России являются:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям.

В зависимости от времени совершения валютного контроля выделяют три его основные формы: предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, характеризуя непрерывный процесс контроля. Под методами валютного контроля понимают приемы и способы его осуществления (наблюдение, проверка, анализ, ревизия).

Созданный в России механизм валютного контроля имеет своей основной целью обеспечение полного и своевременного поступления экспортной валютной выручки в Россию, укрепление в целом финансовой дисциплины.

Технологическая схема валютного контроля основана на возможности уполномоченных банков и таможенных органов, осуществляющих функцию агентов валютного контроля в период таможенного оформления товаров и проведения банковских операций, производить анализ и сопоставление двух автоматизированных потоков.

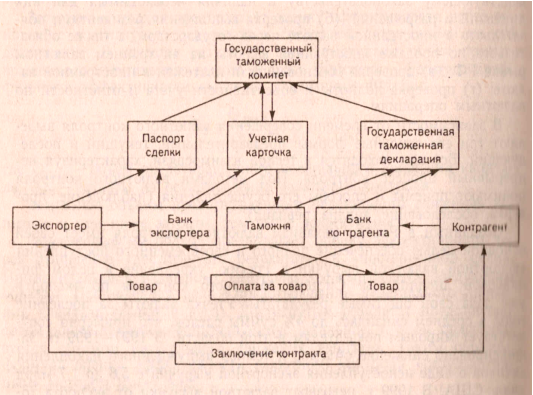

Механизм валютного контроля за экспортными операциями включает сопоставление передаваемых таможенными органами данных о стоимости экспортируемого товара и дате его перемещения через российскую границу и информации уполномоченных банков о размере валютных средств, поступивших за данный товар, и дате поступления экспортной выручки. Для этого используется специальный документ валютного контроля – паспорт экспортной сделки. Основной механизм валютного контроля является обязанность экспортера обеспечить зачисление всей валютной выручки от экспортера на свои транзитные валютные счета в уполномоченных банках России в сроки, установленные законодательством. Схема общего валютного контроля за поступлением экспортной выручки приведена на рис. 1.

|

|

|

Рис. 1. Схема валютного контроля за поступлением валютной выручки

Со стороны уполномоченных банков и таможенных органов следует выделить несколько этапов контроля за поступлением валютной выручки от экспорта:

- предварительный контроль правильности оформления паспорта сделки и таможенной декларации;

- формирование в Государственном таможенном комитете (ГТК) учетной карточки (УК) валютного контроля и направление ее в уполномоченные банки для проведения идентификации поступившей валютной выручки с последующим обменом и анализом информации по учетной карточке;

- после зачисления соответствующих валютных средств уполномоченный банк вносит в учетную карточку информацию о движении средств за данный товар;

- при поступлении учетных карточек от уполномоченных банков в Главном научно-информационном вычислительном центре ГТК России (ГНИВЦ) по истечении 90 дней со дня экспорта товара производят их анализ с целью выявления нарушителей валютного законодательства и применения к ним соответствующих санкций.

Таможенные органы принимают экспортируемые товары к оформлению только в случае предъявления паспорта сделки. Кроме этого, в рамках процедуры валютного контроля в ГТК рассматривают внешнеторговый контракт, оригинал грузовой таможенной декларации (ГТК) и лицензию Банка России (в случае осуществления валютных операций, связанных с движением капитала, а также зачисления валютных средств на счета в иностранной банках).

|

|

|

На основе учетных карточек в календарной последовательности оформляется реестр ожидаемого поступления на транзитные счета экспортеров валютной выручки. Реестр содержит сгруппированную по уполномоченным банкам по признаку близости сроков информацию об отгрузке товаров на экспорт, а также о суммах и сроках поступления валютной выручки.

Реестры направляются в уполномоченные банки в двух экземплярах, один из которых разделяется банком на учетные карточки, распределяемые по досье клиентов, а второй экземпляр заполняется и отсылается обратно в таможенные органы. В течение десяти дней со дня выпуска товаров экспортер обязан представить в уполномоченный банк копию ГТД, заверенную таможенными органами.

Банк в свою очередь направляет в таможенные органы в течение трех банковских дней учетные карточки для идентификации сумм, поступающих на счет экспортера в данном банке, по отношению к конкретным отгрузкам, указанным в реестре.

Заполненная экспортером ксерокопия учетной карточки подписывается лицом, имеющим право первой подписи по счету, скрепляется печатью и представляется в уполномоченный банк, где она проверяется с точки зрения правильности сумм и дат.

Завершив работу с копиями учетных карточек, присланных экспортерами, уполномоченный банк заполняет все графы реестра и направляет его не позднее контрольного срока возврата для дальнейшей обработки в ГНИВЦ с целью подготовки оперативных и статистических сведений, необходимых для осуществления валютного контроля.

Из ГНИВЦ обработанная информация направляется в таможенные органы, а также по запросам – в Федеральную службу валютного и экспортного контроля, Центральный Банк РФ и т.п. для расследования случаев нарушения норм валютного законодательства.

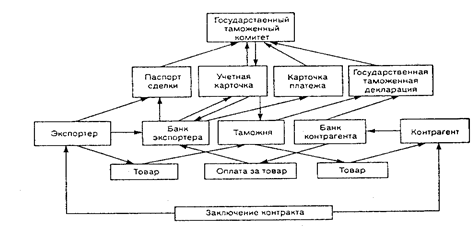

После того, когда в полном объеме был задействован механизм валютного контроля за поступлением валютной выручки, основным способом сокрытия валютных средств за рубежом стали импортные операции.

Действующий в настоящее время механизм валютного контроля за импортными операциями строится на тех же принципах, что и контроль за экспортными операциями, и заключается в оформлении соответствующих документов и их последующей пересылке между банками и таможенными органами. Основным документом таможенно-банковского контроля является паспорт импортной сделки. На рис. 2 представлена схема валютного контроля за импортными операциями.

|

|

|

Рис. 2. Схема валютного контроля за операциями импорта

От валютного контроля освобождаются сделки, предусматривающие ввоз товаров по договорам лизинга, а также ввоз оборудования и материалов иностранными фирмами-нерезидентами по договорам подряда на капитальное строительство в России, когда условиями этих договоров стоимость ввозимых товарно-материальных ценностей не определена (в противном случае требуется оформление паспорта импортной сделки).

В России функционирует двухуровневая система валютного контроля, состоящая из органов валютного контроля и их агентов.

Вопросы ответственности за нарушение валютного законодательства регулируются правовыми нормами. Согласно ст. 14 Закона РФ «О валютном регулировании и валютном контроле», должностные лица юридических лиц-нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

Заключение

Существующая система валютного регулирования и валютного контроля строится на принципах приоритета экономических мер в реализации государственной политики в области валютного регулирования и исключения неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов.

Страны в мировом сообществе находятся в тесной интеграции друг с другом, экономика каждой страны зависит от состояния мирового рынка, и какие-то изменения и кризисы в одной стране будут отражаться в той или иной мере на экономике всех стран. В этой связи экспорт носит не только экономический характер, но и политический. Поэтому политика государства в области экспортного контроля должна быть максимально взвешенной: не слишком давить на экспортеров, но и одновременно не давать возможность перекачивать капитал заграницу.

|

|

|

В настоящее время в связи с устойчивым экономическим ростом и улучшением платежного баланса страны система валютного регулирования претерпевает значительные изменения, направленные на либерализацию норм валютного регулирования с одновременным усилением системы валютного контроля, в том числе системы учета и отчетности по валютным операциям.

Список литературы

1. Котелкин С.В. Международная финансовая система: Учебник. М.: Экономистъ, 2007.

2. Финансы: учеб. – 2-е изд., перераб. и доп./под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2008.

3. Финансовое право: учебник для студентов сред. проф. учеб. заведений/В.А. Мальцев. – 2-е изд., испр. и доп. – М.: Издательский центр «Академия», 2007.

|

|

|