|

Расчет постоянных и переменных издержек

|

|

|

|

В зависимости от изменения объема производства затраты подразделяются на переменные и постоянные.

К переменным относятся затраты, величина которых изменяется с объемом производства.

К постоянным относятся затраты, величина которых не изменяется при изменении объема или изменяется, но незначительно. Исчисление постоянных и переменных издержек проводится с использованием калькуляции себестоимости изделий.

Таблица 15 — Расчет постоянных и переменных издержек

| Наименование затрат | На ед. продукции | На выпуск, тыс. руб. |

| Переменные издержки | ||

| Сырье и материалы | 551740,9 | 6364020 |

| Полуфабрикаты | 36941,8 | 4543743 |

| Электроэнергия | 2341,5 | 287943 |

| Заработная плата | 66749 | 8210127 |

| Выслуга лет | 667 | 82041 |

| Дополнит. зар.плата | 6674 | 820902 |

| Отчисления на социальн. нужды | 20825 | 2561475 |

| Итого: | 185937 | 22870251 |

| Постоянные издержки | ||

| Амортизация ОС | 49,23 | 6055 |

| Общехозяйств. расходы | 10345 | 1272435 |

| Расходы на подгот. и осво.произ. | 9299,5 | 1143777 |

| Коммерческие расходы | 4317 | 530991 |

| Общепроизводствен.расходы | 21626 | 2659998 |

| Итого | 45636 | 5613228 |

| Всего | 231573 | 28483479 |

Вывод: в результате расчетов было определено, что Итог совокупных издержек на единицу продукции составляет 231573, на выпуск — 28483479 тыс.руб.

ГЛАВА 2 Установление зоны безубыточной работы предприятия

Расчет точки критического объема производства

Расчет критического объема производства основывается на учете затрат по системе «директ — костинг», себестоимость продукции при этом учитывается и планируется только в части переменных затрат. Постоянные затраты не включаются в расчет себестоимости изделий, а как расходы данного периода, списываются с полученного дохода в течение того периода, в котором они имели место. Финансовые результаты по этой системе оцениваются двумя показателями: маржинальным доходом и прибылью.

|

|

|

Маржинальный доход (МД) представляет собой сумму прибыли и постоянных расходов, т.е.

МД = П + Зпост = Вр – Зпер

Прибыль определяется как:

Пр = МД – Зпост =Вр – Зпост – Зпер

Критический объем производства (Nкр) рассчитывается:

Где  — цена i-го изделия

— цена i-го изделия

Таблица – 16 Расчет критического объема производства

| Цена | Сумма пост.расх. | Перемен. расх. на ед. | МД на ед. | МД, сумма | Критич.объем |

| 273258 | 5613228 | 185937 | 46106 | 5671121 | 24,7 |

МД сумма = П + сумма пост.расходов =5671121

Критич.объем = 185937/ (273258-46106) = 24,7

Расчет объема производства, обеспечивающего прибыль при снижении цены

Используя функциональную математическую зависимость между объемом производства, прибылью и затратами необходимо:

1. Произвести расчет объема производства, обеспечивающего сохранение планируемой прибыли при возможных вариантах снижения цены по формуле:

Где П – размер прибыли, который необходимо обеспечить при условии снижения цены.

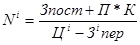

2. Определить размер производства, при которых масса прибыли будет увеличиваться при снижении цены:

Где К – коэффициент, учитывающий планируемое увеличение массы прибыли (в расчетах принимаем К=1,1, т.е. обеспечиваемый рост прибыли на 10 %).

Таблица 17 — Расчет объема производства, обеспечивающего сохранение размеров прибыли при снижении цены

| Цена изд | Объем про-ва | Выручка, тыс.руб | Постоянные затраты | Переменные затраты | Совокупные затраты | МД | Прибыль | ||||

| На ед., руб | На вып, руб. | На ед., руб | На вып., руб. | На ед., руб | На вып, руб. | На ед., руб | На вып., руб. | ||||

| 273258 | 64,9 | 17746924 | 45636 | 5613228 | 185937 | 22870251 | 231573 | 28483479 | 46106 | 5671121 | 7120839 |

Таблица 18 - Расчет объема производства, обеспечивающего увеличение прибыли при снижении цены

|

|

|

| Цена изд. | Объем про-ва | Выручка, тыс.руб. | Постоянные затраты | Переменные затраты | Совокупные затраты | МД | Прибыль | ||||

| На ед., руб | На вып., руб. | На ед., руб | На вып., руб. | На ед., руб | На вып., руб. | На ед., руб | На вып., руб. | ||||

| 273258 | 65 | 17765040 | 45636 | 5613228 | 185937 | 22870251 | 231573 | 28483479 | 46106 | 5671121 | 7120839 |

Вывод: в результате расчетов было определено что при снижении цены прибыль возрастет с 17746924 тыс.руб. до 17765040 тыс.руб.

|

|

|