|

Показатели ликвидности предприятия

|

|

|

|

Содержание

Введение

1. Теоретические основы анализа финансовой устойчивости предприятия

1.1 Показатели ликвидности предприятия

1.2 Показатели платежеспособности предприятия

1.3 Показатели финансовой устойчивости предприятия

2. Анализ финансовой устойчивости предприятия ООО «Светлоградский молзавод» за 2005, 2006 год

1.4 Анализ состояния и движения имущества предприятия и источников его формирования

1.5 Определение типа финансовой ситуации в организации

1.6 Расчет показателей финансовой устойчивости организации

1.7 Анализ ликвидности баланса

1.8 Расчет показателей платежеспособности предприятия

1.9 Расчет показателей деловой активности предприятия

1.10 Анализ показателей рентабельности деятельности предприятия

3. Мероприятия по улучшению финансовой устойчивости предприятия

Заключение

Список использованной литературы

Введение

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособное, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Наконец оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

|

|

|

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этих задач отводится анализу платежеспособности и кредитоспособности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков и степени риска банков.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики.

Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятия в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия.

В свою очередь, официально утвержденные коэффициенты платежеспособности и финансовой устойчивости, применяемые для определения несостоятельности предприятий, обнаруживают свое несовершенство.

|

|

|

Задачами данной курсовой работы является:

1. Оценить финансовое состояние предприятия с помощью расчета показателей:

финансовой устойчивости

анализ ликвидности баланса

платежеспособность

деловой активности

рентабельность

2. Предложение мероприятий по улучшению финансового состояния предприятия

3. Осуществить расчеты, оформить их в соответствующие таблицы и сделать аналитические выводы.

Теоретические основы анализа финансового состояния

Предприятия

Показатели ликвидности предприятия

В процессе взаимоотношений предприятий с кредитной системой, а также с другими предприятиями постоянно возникает необходимость в проведении анализа кредитоспособности заемщика. Кредитоспособность – это способность предприятия своевременно и полностью рассчитываться со своими долгами. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить. В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, то есть чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени их ликвидности и группы расположены в порядке ее убывания, а обязательства – по срокам их погашения и расположены в порядке возрастания сроков уплаты. [14]

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

1. Наиболее ликвидные активы А1 – денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (форма № 1 по ОКУД), можно записать алгоритм расчета этой группы:

|

|

|

А1 = стр.250 + стр.260.

2. Быстрореализуемые активы А2 – дебиторская задолженность, готовая продукция и прочие активы:

А2 = стр.240 + стр.270.

3. Медленнореализуемые активы А3 – «Запасы», кроме строки «Расходы будущих периодов», а из раздела I баланса – строка «Долгосрочные финансовые вложения»:

А3 = стр.210 + стр.140 – стр.216.

4. Труднореализуемые активы А4 – статьи раздела I баланса за исключением строки, включенной в группу «Медленнореализуемые активы»:

А4 = стр.190 – стр.140.

Обязательства предприятия (статьи пассива баланса) также делятся на четыре группы и располагаются по степени срочности их оплаты.

1. Наиболее срочные обязательства П1 – кредиторская задолженность:

П1 = стр.620 + стр.660.

2. Краткосрочные пассивы П2 – краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр.610.

3. Долгосрочные пассивы П3 – долгосрочные кредиты и займы:

П3 = стр.590.

4. Постоянные пассивы П4 – строки раздела IV баланса плюс строки 630-660 из раздела VI. В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки «Расходы будущих периодов» раздела II актива баланса:

П4 = стр.490 + стр.630 + стр.640 + стр.650 – стр.216.

Для определения ликвидности баланса надо сопоставить производственные расчеты групп активов и групп обязательств. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, то есть платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время. [6.120]

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов:

2. текущий коэффициент ликвидности;

|

|

|

3. критический коэффициент ликвидности;

4. коэффициент абсолютной ликвидности.

Текущий коэффициент ликвидности (коэффициент общего покрытия) (К т.л.) определяется на начало и на конец отчетного периода как отношение величины оборотного капитала (мобильных средств) к величине краткосрочных обязательств, то есть к краткосрочным кредитам и займам (краткосрочным пассивам) и кредиторской задолженности:

где ОК – оборотный капитал предприятия;

З – запасы;

ДЗ – дебиторская задолженность предприятия

Нормальное ограничение, когда К т.л ≥ 2. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.[12.60]

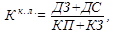

Критический коэффициент ликвидности (коэффициент промежуточного покрытия) (К к.л.) определяется на начало и на конец отчетного периода как отношение суммы величины дебиторской задолженности и денежных средств, в том числе краткосрочных ценных бумаг, к величине краткосрочных обязательств, то есть к краткосрочным кредитам и займам (краткосрочным пассивам) и кредиторской задолженности:

где ДЗ - дебиторская задолженность предприятия;

ДС – денежные средства и краткосрочные ценные бумаги;

КП – краткосрочные кредиты и займы (краткосрочные пассивы) предприятия;

КЗ – кредиторская задолженность предприятия.

Нормальное ограничение: К к.л ≥ 0,7 – 1.

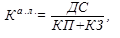

Коэффициент абсолютной ликвидности (коэффициент абсолютного покрытия) (К а.л.) определяется на начало и на конец отчетного периода как отношение величины денежных средств, в том числе краткосрочных ценных бумаг, к величине краткосрочных обязательств, то есть к краткосрочным кредитам и займам и кредиторской задолженности:

где ДС – денежные средства и краткосрочные ценные бумаги;

КП – краткосрочные кредиты и займы (краткосрочные пассивы) предприятия;

КЗ – кредиторская задолженность предприятия.

Нормальное ограничение, когда К а.л ≥ 0,2 – 0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

|

|

|