|

Задание 1. Исследование связей между двумя исследуемыми признаками.

|

|

|

|

Лабораторная работа №1. Технологии статистических расчетов в MS EXCEL.

Цель: научиться использовать возможности MS Excel для проведения статистических расчетов.

Задачи:

1. Расчет коэффициента корреляции Пирсона и t-статистики Стьюдента.

2. Построение модели регрессии различными способами.

3. Выбор наиболее точной модели связи между двумя величинами.

Параметрический корреляционный анализ.

Одна из наиболее распространенных задач статистического исследования состоит в изучении связи между выборками. Обычно связь между выборками носит не функциональный, а вероятностный (или стохастический) характер. В этом случае нет строгой, однозначной зависимости между величинами. При изучении стохастических зависимостей различают корреляцию и регрессию.

Корреляционный анализ состоит в определении степени связи между двумя случайными величинами X и Y. В качестве меры такой связи используется коэффициент корреляции. Коэффициент корреляции оценивается по выборке объема п связанных пар наблюдений (xi, yi) из совместной генеральной совокупности X и Y. Существует несколько типов коэффициентов корреляции, применение которых зависит от измерения (способа шкалирования) величин X и Y.

Для оценки степени взаимосвязи величин X и Y, измеренных в количественных шкалах, используется коэффициент линейной корреляции (коэффициент Пирсона), предполагающий, что выборки X и Y распределены по нормальному закону.

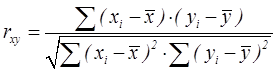

1. Линейный коэффициент корреляции — параметр, который характеризует степень линейной взаимосвязи между двумя выборками, рассчитывается по формуле:

где хi — значения, принимаемые в выборке X,

yi — значения, принимаемые в выборке Y;

|

|

|

— средняя по X,

— средняя по X,  — средняя по Y.

— средняя по Y.

Коэффициент корреляции изменяется от -1 до 1. Когда при расчете получается величина большая +1 или меньшая -1 — следовательно, произошла ошибка в вычислениях. При значении 0 линейной зависимости между двумя выборками нет.

Знак коэффициента корреляции очень важен для интерпретации полученной связи. Если знак коэффициента линейной корреляции — плюс, то связь между коррелирующими признаками такова, что большей величине одного признака (переменной) соответствует большая величина другого признака (другой переменной). Иными словами, если один показатель (переменная) увеличивается, то соответственно увеличивается и другой показатель (переменная). Такая зависимость носит название прямо пропорциональной зависимости.

Если же получен знак минус, то большей величине одного признака соответствует меньшая величина другого. Иначе говоря, при наличии знака минус, увеличению одной переменной (признака, значения) соответствует уменьшение другой переменной. Такая зависимость носит название обратно пропорциональной зависимости.

Теснота связи и величина коэффициента корреляции.

| Коэффициент корреляции rxy | Теснота связи |

| + 0,91-1,0 | Очень сильная |

| + 0,81-0,9 | Весьма сильная |

| + 0,65-0,8 | Сильная |

| + 0,45-0,64 | Умеренная |

| + 0,25-0,44 | Слабая |

| До + 0,25 | Очень слабая |

| «+» - прямая зависимость «-» - обратная зависимость |

T-статистика Стьюдента.

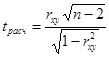

Для того чтобы оценить наличие связи между двумя переменными, также можно использовать t-статистику Стьюдента, которая оценивает отношение величины линейного коэффициента корреляции к среднему квадратическому отклонению и рассчитывается по формуле

Полученную величину tрасч сравнивают с табличным значением t-критерия Стьюдента с n-2 степенями свободы. Если tрасч > tтабл, то практически невероятно, что найденное значение обусловлено только случайными совпадениями величин X и Y d в выборке из генеральной совокупности, т.е. существует зависимость между X и Y. И наоборот, если tрасч < tтабл , то величины X и Y независимы.

|

|

|

Регрессионный анализ.

Цель регрессионного анализа – определить количественные связи между зависимыми случайными величинами. Одна из этих величин полагается зависимой и называется откликом, другие – независимые, называются факторами. Для установления степени зависимости между откликом и факторами используются вычисляемые величины ковариации и коэффициент корреляции. Если коэффициент корреляции по абсолютной величине близок к единице, то для построения зависимости используется линейная модель. Для других случаев используются более сложные нелинейные модели.

Уравнение линейной регрессии имеет вид:

Y=a1X1 + a2X2 + …+ akXk , где а1, а2… аk – параметры, подлежащие определению методом наименьших квадратов (МНК). В среде MS Excel для этого используется встроенная функция ЛИНЕЙН и инструмент Регрессия из Пакета анализа.

Задание 1. Исследование связей между двумя исследуемыми признаками.

Условие задачи: По 20 туристическим фирмам были установлены затраты на рекламную кампанию и количество туристов, воспользовавшихся после ее проведения услугами каждой фирмы. Определить коэффициент корреляции между исследуемыми признаками.

Ход выполнения:

1. Откройте новую книгу MS Excel и создайте таблицу согласно рис. 1:

Рис.1.

2. Рассчитайте в ячейке С23 коэффициент корреляции, используя функцию КОРРЕЛ из категории Статистические. Синтаксис функции:

КОРРЕЛ (массив1; массив 2):

где массив1 – ссылка на диапазон ячеек первой выборки (X);

массив2 – ссылка на диапазон ячеек второй выборки (Y).

В нашей задаче формула будет иметь вид: =КОРРЕЛ(B2:B21;C2:C21)

3. Сделайте вывод о тесноте связи между затратами на рекламу и количеством привлеченных туристов.

4. Оцените значимость коэффициента корреляции. С этой целью рассматриваются две гипотезы. Основная Н0: rxy=0 и альтернативная Н1: rxy≠0. Для проверки гипотезы Н0 рассчитайте t-статистику Стьюдента по формуле, указанной выше в ячейке С24. В нашем случае число степеней свободы ν = n-2=20-2 = 18 и формула будет следующей: =C23*КОРЕНЬ(20-2)/КОРЕНЬ(1-(C23*C23))

|

|

|

5. Сравните полученное значение с критическим значением tν,α распределения Стьюдента. (При ν =18 и доверительной вероятности α = 0,05, tν,α,табл = 1,734). Сделайте вывод о наличии связи между исследуемыми величинами.

|

|

|