|

Статистика личного страхования

|

|

|

|

СОДЕРЖАНИЕ

1. СТАТИСТИКА СТРАХОВАНИЯ

1.1 Основные понятия статистики страхования

1.2 Статистика имущественного страхования

1.2.1 Основные абсолютные и относительные показатели

1.2.2 Расчет нетто-ставки

1.3 Статистика личного страхования

2. ПРАКТИЧЕСКОЕ ЗАДАНИЕ

ВЫВОДЫ

СПИСОК ЛИТЕРАТУРЫ

СТАТИСТИКА СТРАХОВАНИЯ

Основные понятия статистики страхования

Страхование представляет систему экономических отношений по защите имущественных и неимущественных интересов юридических и физических лиц путём формирования денежных фондов, предназначенных для возмещения ущерба и выплаты страховых сумм при наступлении страховых событий.

Страховое событие – потенциальный страховой случай, на предмет которого производится страхование (несчастный случай, болезнь и т.п.).

Страховой случай – это свершившееся страховое событие, с наступлением которого возникает обязанность страховщика произвести оплату страхователю.

При страховом случае с личностью страхователя выплата называется страховым обеспечением, а при страховом случае с имуществом - страховым возмещением.

Статистика имущественного страхования

Стихийные бедствия, их последствия и несчастные случаи нельзя предусмотреть в буквальном смысле. Закономерность этих событий можно проследить только в результате изучения массовой статистической информации, применяя соответствующие методы, основанные на теории вероятностей.

Основные абсолютные и относительные показатели

Основу системы показателей составляют характеристики, получаемые непосредственно из наблюдения. Применяемые в имущественном страховании показатели делятся на 3 группы: объёмные показатели, средние и относительные.

|

|

|

Основные абсолютные показатели

| · Страховое поле, максимальное число объектов, которое может быть охвачено страхованием | Nmax |

| · Число застрахованных объектов, или число заключённых договоров страхования за определенный период(страховой портфель) | N |

| · Страховая сумма застрахованного объекта | S |

| · Сумма поступившего страхового платежа (страховой взнос) | V |

| · Число страховых случаев |

|

| · Число пострадавших объектов |

|

| · Страховая сумма пострадавших объектов |

|

| · Сумма выплаченного страхового возмещения | W |

Таблица 1.1. Основные относительные показатели имущественного страхования

| Показатель | Формула расчета | Пояснения |

| Степень охвата страхового поля |

| Показывает долю застрахованных объектов от числа максимально возможных. Характеризует уровень развития добровольного страхования |

| Страховой платеж на 1 руб. страховой суммы |

| Характеризует тарифную ставку страхования |

| Частота страховых случаев |

| Показывает, сколько страховых случаев приходится в расчёте на 100 или 1000 застрахованных объектов. Можно интерпретировать как вероятность гибели или повреждения застрахованного имущества. Всегда < 1. |

| Уровень опустошительности страхового случая (коэф-фициент кумуляции риска) |

| Показывает, сколько объектов пострадало в одном страховом случае |

| Доля пострадавших объек-тов из числа застрахованных |

| |

| Коэффициент выплат страхового возмещения (норма убыточности) |

| Показывает, сколько копеек выплачивается в качестве страхового возмещения с каждого рубля страхового платежа. Если величина этого показателя >1, то страхование имущества убыточно. В динамике этот показатель должен уменьшаться. |

| Полнота уничтожения пострадавших объектов (коэффициент ущербности) |

| Характеризует удельный вес суммы возмещения в страховой сумме пострадавших объектов. Если показатель равен 1, значит, в результате страхового случая ущерб равен действительной стоимости застрахованного имущества. Та-кой ущерб называется полным ущербом. Если  <1, ущерб называется частичным. <1, ущерб называется частичным.

|

| Уровень убыточности страховых сумм |

| Показывает, сколько рублей возмещается на каждый рубль страховой суммы |

|

|

|

Уровень убыточности страховых сумм - важнейший показатель имущественного страхования. Он зависит от:

· количества заключённых договоров, N,

· страховой суммы застрахованных объектов, S,

· числа пострадавших объектов, ,

· полноты уничтожения застрахованных объектов, ,

· суммы выплат страхового возмещения, W.

Таким образом, он является результатом взаимодействия пяти из семи основных объемных показателей.

Таблица 1.2 Средние показатели по совокупности объектов используются для изучения производственной и хозяйственной деятельности страховых организаций:

| Показатель | Формула расчета | Пояснения |

| Средняя страховая сумма застрахованного имущества |

| |

| Средний размер страхового взноса |

| |

| Среднее страховое возме-щение (средняя сумма страховых выплат) |

| |

| Средний уровень убыточ-ности страховых сумм |

| Показатель должен быть < 1, т.к. иначе это означало бы недострахование. |

| Коэффициент тяжести страховых событий |

| Показывает, какая часть страховой суммы уничтожена |

| Средняя страховая сумма пострадавших объектов |

| |

| Средний показатель полно-ты уничтожения объектов (коэффициент ущербности) |

|  1 означает, что объек-ты полностью уничтожены. 1 означает, что объек-ты полностью уничтожены.

|

По данным текущей отчетности страховых компаний непосредственно исчислить можно лишь некоторые из перечисленных показателей (долю пострадавших объектов, показатель выплат страхового возмещения, уровень взносов по отношению к страховой сумме, показатель убыточности, а также средние величины). Для исчисления других показателей необходимо проведение специального статистического наблюдения, привлечение отчетности других организаций и ведомств (например, при исчислении показателя охвата страхового поля) или применение соответствующих статистических методов для возмещения неполноты учета.

|

|

|

Динамику среднего уровня убыточности можно изучать с помощью системы взаимосвязанных индексов переменного и постоянного состава, структурных сдвигов:

,

,

,

,

где  - доля (удельный вес) страховой суммы отдельных видов имущества в общей страховой сумме

- доля (удельный вес) страховой суммы отдельных видов имущества в общей страховой сумме

Расчет нетто-ставки

Одной из задач статистики в области страхования является обоснование уровня тарифной ставки.

Тарифная ставка – ставка страхового платежа предназначена для возмещения ущерба, причинённого застрахованному имуществу страховым событием, а также для других расходов страховых организаций.

Тарифная ставка, которую называют брутто-ставкой, U, состоит из двух частей:

· нетто-ставки, U', которая составляет 90-91 % от брутто-ставки,

· и нагрузки (надбавки). Нагрузка устанавливается в % к брутто – ставке, обычно составляет 9-11 % от нее.

U=U' + U  ,

,

где f – доля нагрузки в брутто-ставке.

Брутто-ставка рассчитывается по формуле:

Нетто-ставка, U', составляет основную часть тарифа (ставки страхового платежа) и предназначена для создания фонда на выплату страхового возмещения. Обеспечивает возмещение убытков страхователей.

Нагрузка (надбавка) к нетто-ставке служит для образования резервных фондов содержания страховых органов, финансирования превентивных (предупреждение появления страховых событий) и репрессивных мероприятий (ликвидация наступивших последствий).

В основу расчёта нетто – ставки, U', положен уровень убыточности имущества. Средний показатель убыточности рассчитывается по отчетным данным об убыточности за ряд лет:

= S q / n,

= S q / n,

где n - число лет,

или на основании данных о размерах страховых возмещений и о страховых суммах:

.

.

Затем рассчитывается среднее квадратическое отклонение уровня убыточности от среднего значения:

Для того, чтобы нетто-ставка отражала наиболее вероятную величину, к ней добавляется среднее квадратическое отклонение, умноженное на коэффициент доверительной вероятности. Таким образом, расчёт нетто-ставки производят по формуле:

|

|

|

U' =  + t s,

+ t s,

где t - коэффициент доверия в соответствии с принятой вероятностью наступления страховых событий (коэффициент Лапласа).

Статистика личного страхования

Расчеты в личном страховании основаны на таблицах смертности и средней продолжительности жизни населения и показателях доходности.

В таблице смертности используются одногодичные возрастные группы от 0 (новорожденные) до 100 лет.

Таблица 1.3. Макет таблицы смертности и средней продолжительности жизни

| Возраст, лет | Число доживающих до возраста X лет | Число умирающих при переходе от возраста X к возрасту X+1 | Вероятность умереть в возрасте от X до X+1 год | Вероятность дожить до возраста X+1 |

| X | LX | dX |

|

|

| X+1 |

Вероятность умереть в течение предстоящего года жизни, т.е. при переходе от возраста X к возрасту X+1 рассчитывается:

Вероятность дожить до следующего возраста можно определить как

Средний показатель доходности за период рассчитывается по стране в целом или как средняя арифметическая взвешенная по доходам от инвестиций конкретной страховой компании за предыдущие периоды:

,

,

где i – доходность по отдельному виду инвестиций, в долях от 1,

f – объем инвестиций,

n – число инвестиционных проектов.

Расчет нетто-ставки при страховании лица в возрасте Х лет на дожитие n лет:

,

,

где  - число лиц в начале срока страхования (из таблицы смертности),

- число лиц в начале срока страхования (из таблицы смертности),

- число лиц, доживших до конца срока страхования (из таблицы смертности),

- число лиц, доживших до конца срока страхования (из таблицы смертности),

- средняя доходность за период действия договора,

- средняя доходность за период действия договора,

FV –сумма страхового обеспечения,

n – срок договора страхования.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

Исходные данные

Таблица 2.1. Показатели деятельности предприятия за отчётный период

| № предприятия | Объём производства, тонн | Среднегодовая стоимость основных производственных фондов, млн. руб. |

| А | 1 | 2 |

| 1 | 978 | 3,52 |

| 2 | 1043,6 | 3,71 |

| 3 | 620,6 | 2,13 |

| 4 | 485,1 | 1,05 |

| 5 | 884,5 | 2,82 |

| 6 | 1020,4 | 4,1 |

| 7 | 872,3 | 2,73 |

| 8 | 421,8 | 1,5 |

| 9 | 280,6 | 0,89 |

| 10 | 851,8 | 3,04 |

| 11 | 637,2 | 2,37 |

| 12 | 815,6 | 2,56 |

| 13 | 921,7 | 3,2 |

| 14 | 544,3 | 1,64 |

| 15 | 915,1 | 3 |

| 16 | 1010,4 | 3,61 |

1. Для того, чтобы провести аналитическую группировку с равными интервалами, необходимо определить оптимальное число групп, которое рассчитывается по формуле Стержесса:

m=1+3,321·lgN, (1)

где m – число групп, N – число единиц совокупности.

m=1+3,321·lg16=4,999.

Так как число групп должно быть целым, то выбираем m=5.

2. В качестве признака, по которому строится группировка, берётся факторный признак х – объём производства, от которого зависит результативный признак у – среднегодовая стоимость основных производственных фондов.

|

|

|

Зная число групп, рассчитываем величину интервала:

(2)

(2)

Величина интервала составляет:

Таблица 2.2. Вспомогательная таблица для построения группировки предприятий по объёму производства

| № группы | Группы предприятий по объёму производства, тонн | Номера предприятий, входящих в группу |

| 1 | 280,6 – 433,2 | 8, 9 |

| 2 | 433,2 – 585,8 | 4, 14 |

| 3 | 585,8 – 738,4 | 3, 11 |

| 4 | 738,4 – 891 | 5, 7, 10, 12 |

| 5 | 891 – 1043,6 | 1, 2, 6, 13, 15, 16 |

На основании вспомогательной таблицы (таблица 2) и таблицы исходных данных (таблица 1), построим аналитическую группировку и представим её в статистической таблице (таблица 3).

Таблица 2.3. Аналитическая группировка предприятий по объёму производства для выявления взаимосвязи между показателями: объём производства и среднегодовой стоимости основных производственных фондов

| Группы предприятий по объёму производства, тонн | Количество предприятий, ед. | Удельный вес Группы предприятий, % | Объём производства, тонн | Среднегодовая стоимость основных производственных фондов, млн. руб. | |||

| итого | в среднем | итого | в среднем | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| 280,6 – 433,2 | 2 | 12,5 | 702,4 | 351,2 | 2,39 | 1,195 | |

| 433,2 – 585,8 | 2 | 12,5 | 1029,4 | 514,7 | 2,69 | 1,345 | |

| 585,8 – 738,4 | 2 | 12,5 | 1257,8 | 628,9 | 4,5 | 2,25 | |

| 738,4 – 891 | 4 | 25 | 3424,2 | 856,05 | 11,15 | 2,788 | |

| 891 – 1043,6 | 6 | 37,5 | 5889,2 | 981,53 | 21,14 | 3,523 | |

| Итого: | 16 | ||||||

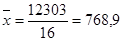

100

12303

41,87

В среднем:

768,94

2,617

, (3)

, (3)

, (4)

, (4) тонн

тонн , (5)

, (5) – среднее значение i-ой группы, m – число групп.

– среднее значение i-ой группы, m – число групп. тонн

тонн , (6)

, (6) ,

,  – соответственно максимальное и минимальное значение признака.

– соответственно максимальное и минимальное значение признака. (7)

(7) (8)

(8) (9)

(9) (10)

(10) (11)

(11) (12)

(12) ,

, ,

, ,

, ,

,

,

,

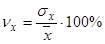

, (13)

, (13) %

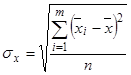

% измеряет вариацию результативного признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Данный вид дисперсии рассчитывается на основании исходных несгруппированных данных по формуле:

измеряет вариацию результативного признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Данный вид дисперсии рассчитывается на основании исходных несгруппированных данных по формуле: , (14)

, (14) ,

, , млн. руб.

, млн. руб. ,

, (млн. руб)

(млн. руб)  характеризует систематическую вариацию под воздействие признака – фактора, положенного в основание группировки. Она является мерой вариации частных средних по группам

характеризует систематическую вариацию под воздействие признака – фактора, положенного в основание группировки. Она является мерой вариации частных средних по группам  и определяется по формуле:

и определяется по формуле: (15)

(15) ,

, ,

, , млн. руб.

, млн. руб. ,

,

,

,

:

: , (16)

, (16) определяется путём суммирования отдельных внутригрупповых дисперсий, взвешенных по частоте.

определяется путём суммирования отдельных внутригрупповых дисперсий, взвешенных по частоте. , (17)

, (17) , млн. руб.

, млн. руб. ,

,

,

,

,

, (млн. руб.)

(млн. руб.)  (18)

(18) :

: , (19)

, (19)

(20)

(20)

>0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная.

>0,7, связь между признаками объём реализации и среднегодовая стоимость основных производственных фондов – сильная. ), i =1,... N.

), i =1,... N.