|

Прибыль организации, виды прибыли. Направления использования прибыли организации.

|

|

|

|

ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)

1. Понятие основных средств, их классификация. Показатели эффективности использования основных средств.

Согласно Налоговому кодексу РФ (Ч.2, гл 25) под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Основные средства – это амортизируемое имущество. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Основные средства многократно используется в производственном процессе; в в процессе использования в деятельности организации сохраняют материально-вещественную форму.

Согласно Положению по бухгалтерскому учёту 6/01 «Учёт основных средств» актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Состав основных средств также представлен в Положении по бухгалтерскому учёту 6/01 «Учёт основных средств» и включает в себя:

|

|

|

здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности

Основные средства по функциональному назначению можно разделить на основные производственные фонды и основные непроизводственные фонды (табл.2.2.)

Таблица 2.2. - Классификация основных средств по функциональному назначению

| Основные средства | |

| Основные производственные фонды | Основные непроизводственные фонды |

| основные средства, которые непосредственно участвуют в производственном процессе, создают условия для нормального его осуществления и служат для хранения и перемещения предметов труда | основные средства, которые непосредственно не участвует в производственном процессе, но находятся в ведении предприятий. |

| К ним относят: машины и оборудования, производственные здания и сооружения, электросети, производственный и хозяйственный инвентарь, транспортные средства и т.д. | К ним относят: жилые дома, объекты общественного питания, детские сады, больницы и т.д. |

По степени участия в производственном процессе основные производственные фонды разделяют на активную и пассивную часть (табл. 2.3.)

|

|

|

Таблица 2.3. - Классификация основных средств по степени участия в производственном процессе

| Основные средства | |

| Активная часть | Пассивная |

| средства труда, которые непосредственно участвуют в производственном процессе. | средства труда, которые создают условия для нормального производственного процесса и служат для хранения и перемещения предметов труда. |

| рабочие и силовые машины и оборудование, электросети, производственный инвентарь, транспортные средства и т.д. | производственные здания и сооружения, хозяйственный инвентарь, земельные участки, измерительные и регулирующие приборы |

Наибольшее значение для организации имеет активная часть основных средств, так как от эффективности и качественного состояния этих объектов зависит производительность труда в организации, себестоимость продукции и ее качество и конкурентоспособность, финансовые результаты деятельности организации.

К обобщающим показателям эффективности использования основных средств относятся следующие показатели: фондоотдача; фондоемкость; фондорентабельность; фондовооруженность.

Способ определения обобщающих показателей эффективности использования основных средств представлен в таблице 2.10.

Таблица 2. 10. - Основные показатели, характеризующие эффективность использования основных средств организации

| Наименование показателя | Методика расчета | Условные обозначения | Экономическая сущность показателя |

| Фондоотдача, руб. прод. / руб. ОС | Fo = Qp: Фср | Fo – фондоотдача, руб. прод. / руб. ОС; Qp – объем продаж(выручка), тыс. руб.; Фср – среднегодовая стоимость основных средств. | Показывает, сколько рублей продукции (выручки) приносит организации 1 рубль основных средств |

| Фондоемкость, руб. ОС/ руб. прод. | Fе = Фср: Qp | Fе – фондоемкость, руб. ОС/ руб. прод.; Qp – объем продаж (выручка), руб.; Фср – среднегодовая стоимость основных средств, руб. | Показывает, сколько рублей основных средств необходимо организации для получения одного рубля продукции (выручки) |

| Фондовооруженность, руб. ОС/ чел. | Fв = Фср: nср | Fв – фондовооруженность, руб. ОС/ чел.; Фср – среднегодовая стоимость основных средств, руб.; nср - среднесписочная численность работников предприятия, чел. | Показывает, сколько рублей основных средств приходится на одного работника организации; характеризует технический потенциал организации |

| Фондорентабельность (рентабельность основных средств), % | Fр = (Пн: Фср) × 100 | Fр – фондорентабельность, %; Пн – прибыль до налогообложения, руб. Фср – среднегодовая стоимость основных средств, руб. | Показывает, сколько прибыли получает организация с одного рубля основных средств |

|

|

|

Для оценки эффективности использования активной части основных средств используются следующие показатели:

- коэффициент экстенсивного использования (Кэ), который характеризует уровень использования активной части ОПФ во времени:

|

- коэффициент интенсивного использования (Кн), который характеризует уровень использования машин и оборудования по мощности:

|

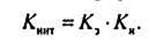

- интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

|

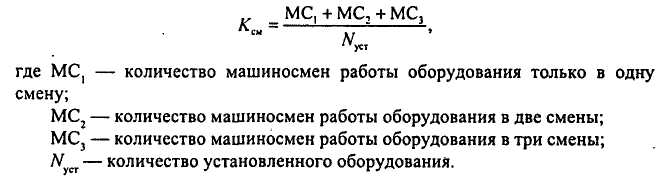

- к числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (Ксм). Он может быть определен по формуле

Основные средства (основной капитал) являются важнейшим фактором производства, а в условиях рыночной экономики и ускорения НТП роль этого фактора в национальной экономике существенно возрастает.

2. Оборотные средства предприятия, их классификация. Показатели эффективности использования оборотных средств.

Оборотные средства – денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Функция оборотных средств – обеспечение непрерывности и ритмичности деятельности организации (процесса производства и процесса реализации товаров и услуг), обеспечение стабильности получения доходов и прибыли, обеспечение платежеспособности организации.

|

|

|

Движение оборотных средств можно представить в виде кругооборота:

| закупки | производство | продажа |

Рисунок 2.1. – Стадии кругооборота оборотных средств

Кругооборот условно можно разделить на три стадии:

Д, Д* – денежная стадия;

П – производственная стадия;

Т – товарная стадия.

Сначала происходит авансирование денежных средств в приобретение запасов сырья, материалов, затраты незавершенное производство (денежная стадия сменяется производственной стадией кругооборота). Затем начинается процесс производства, результатом производства является готовая продукция, предназначенная для реализации (производственная стадия кругооборота сменяется товарной). После продажи готовой продукции организация получает денежные средства (выручку), необходимые для авансирования в производство продукции (товарная стадия сменяется денежной, и кругооборот повторяется вновь)

Необходимое условие эффективности деятельности организации:

Д > Д*.

Сумма полученной выручки должна превышать сумму авансированных денежных средств в процесс производства.

При этом:

ДС`=ДС+  ДС

ДС

где ДС – прирост (снижение) величины авансированных в оборотные активы денежных средств.

При ДС < 0 предприятие убыточно. При ДС > 0 оборотные средства увеличиваются на сумму прибыли.

Завершение одного кругооборота означает для организации завершение процесса возмещения затрат на производство и продажу продукции, то есть получение выручки и прибыли (убытков).

Для нормальной деятельности предприятия оборотные средства должны находиться на всех стадиях производственного цикла (время хранения материальных запасов, длительность процесса производства, период хранения готовой продукции на складе) и во всех формах (денежной, производительной и товарной). Отсутствие любого элемента оборотных активов на одной из стадий приводит к остановке производства.

По функциональному назначению оборотные средства разделяют на:

- оборотные производственные фонды (средства, авансированные в процесс производства продукции);

- фонды обращения (обслуживают процесс товарно-денежного обращения)

По способ планирования оборотные средства разделяют на:

- нормированные оборотные средства (величина оборотных средств планируется, определяется потребность в сырье, материалах, топливе и т.п.);

- ненормированные оборотные средства (невозможно определить потребность организации в некоторых видах оборотного капитала, их величину точно планировать невозможно)

|

|

|

Уровень использования материальных ресурсов в значительной мере определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа расхода материальных ресурсов.

Нормирование оборотных средств – определение потребности организации в оборотном капитале с целью обеспечения бесперебойности производства и продажи продукции.

Процесс нормирования является частью текущего планирования деятельности организации и производится в два этапа:

- определение норм запаса оборотных средств;

- определение норматива запаса оборотных средств

К показателям эффективности использования оборотных средств относятся следующие показатели:

- коэффициент оборачиваемости;

- коэффициент загрузки;

- продолжительность одного оборота;

Методика их определения представлена в нижеследующей таблице

Таблица 2.12. - Показатели эффективности использования оборотных средств

| Наименование показателя | Методика расчета | Условные обозначения | Экономическая сущность показателя |

| Коэффициент оборачиваемости (скорость оборачиваемости), обороты | Кoб = Qp: СОср или Кoб = 1: Кз | Кoб - коэффициент оборачиваемости, обороты; Qp - объем продаж (выручка), руб.; СОср – средний остаток оборотных средств, руб.; Кз – коэффициент загрузки. | 1.Показывает, сколько оборотов совершают оборотные средства за отчетный период. 2. Показывает, сколько рублей продукции (выручки от продажи) приносит предприятию 1 рубль оборотных средств |

| Коэффициент загрузки | Кз = СОср: Qp или Кз = 1: Коб | Кз – коэффициент загрузки; Qp - объем продаж (выручка), руб.; СОср – средний остаток оборотных средств, руб.; Кoб - коэффициент оборачиваемости, обороты. | Показывает, сколько рублей оборотных средств необходимо предприятию для получения одного рубля продукции (выручки от продажи) |

| Продолжительность одного оборота, сут. | То = (СОср ∙ Тк): Qp, или То =Тк ∙ Коб, или То =Тк ∙ Кз. | То – продолжительность одного оборота, сут.; Тк – календарный период времени, выраженный в днях; Кз – коэффициент загрузки; Qp - объем продаж (выручка), руб.; СОср – средний остаток оборотных средств, руб.; Кoб - коэффициент оборачиваемости, обороты. | Показывает, сколько дней длится один оборот оборотных средств. |

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение, экономия), приросту объемов продукции (относительное высвобождение, экономия денежных средств) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, укрепляется платежеспособность.

Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности организации хотя бы на уровне прошлого периода.

3. Себестоимость продукции. Классификация затрат, включаемых в себестоимость продукции. Источники и факторы снижения себестоимости.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производства и реализацию продукции (работ, услуг).

В зависимости от их экономического содержания издержки группируются по следующим экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизационные отчисления;

- прочие затраты.

Данная классификация служит для определения резервов снижения себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат, экономического обоснования инвестиций.

Для определения себестоимости отдельных видов продукции затраты группируются по калькуляционным статьям (табл. 4.1.). В данной классификациизатраты группируются по месту их возникновения и по назначению. В результате выделяются три виды себестоимости:

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, она складывается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Калькуляция затрат представляет собой расчет себестоимости единицы продукции.

Таблица 4.1. - Классификация затрат по калькуляционным статьям

| Статьи затрат | Виды себестоимости | ||

| 1. Основные и вспомогательные сырье и материалы за вычетом возвратных отходов | Цеховая себестоимость | Производственная себестоимость | Полная себестоимость |

| 2. Покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий (организаций) | |||

| 3.Топливо и энергия на технологические цели | |||

| 4. Заработная плата производственных рабочих | |||

| 5. Отчисления на социальные нужды | |||

| 6. Расходы на подготовку и освоение производства | |||

| 7. Расходы на содержание и эксплуатацию оборудования | |||

| 8. Прочие цеховые расходы | |||

| 9. Общепроизводственные расходы | |||

| 10. Потери от брака | |||

| 11. Коммерческие (внепроизводственные) расходы |

Затраты классифицируются и по другим признакам (табл.4.2.)

Таблица 4.2. - Классификация затрат на производство продукции

| Признак классификаций | Классификация затрат |

| По экономической роли в процессе производства | 1. Основные затраты – непосредственно связаны с технологическим процессом производства (расходы на сырье, материалы, технологическое топливо и энергию; заработная плата производственных рабочих, амортизация оборудования) |

| 2. Накладные затраты – образуются в связи с организацией, обслуживанием производства и управлением производством (общепроизводственные и общехозяйственные расходы) | |

| По отношению к объему производства | 1. Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объемов производства (амортизация, арендная плата, повременная оплата труда, расходы на управление производством и предприятием в целом и т.п.) |

| 2. Условно-переменные затраты – затраты, которые изменяются прямо пропорционально изменению объемов производства (расходы на сырье, материалы, технологическое топливо и энергию; сдельная заработная плата) | |

| По способу включения в себестоимость продукции | 5. Прямые затраты – могут быть отнесены на себестоимость конкретного изделия. |

| 6. Косвенные затраты относятся на себестоимость всего выпуска продукции. |

Основными источниками снижения себестоимости продукции являются:

1) увеличение объема производства за счет более полного использования мощности предприятия;

2) сокращение затрат на производство за счет повышения уровня производительности труда, экономического использования сырья, материалов, оборудования, предотвращения непроизводительных расходов, производственного брака и т.д.

В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Прибыль организации, виды прибыли. Направления использования прибыли организации.

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней, что позволяет государству выполнять возложенные на него функции.

В процессе формирования прибыли используются показатели, которые подвергаются неоднозначному толкованию в экономической литературе, что требует определенного уточнения. В бухгалтерском учете принято выделять следующие виды прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

В табл. 4.5. представлена методика расчета показателей прибыли

Таблица 4.5. – Виды прибыли

| Наименование показателя | Методика расчета | Условные обозначения |

| Валовая прибыль, руб. | Пвал = В - С | Пвал – валовая прибыль, руб.; В – выручка, руб.; С – себестоимость продаж, руб. |

| Прибыль от продаж | Ппр = В – С – Ру - Рк | Ппр – прибыль от продаж, руб.; В – выручка, руб.; С – себестоимость продаж, руб.; Ру – управленческие расходы; Рк – коммерческие расходы |

| Прибыль до налогообложения | Пн = П пр + (Д пр – Р пр) | Пн – прибыль до налогообложения, руб.; Ппр – прибыль от продаж, руб.; Д пр – прочие доходы, руб.; Р пр – прочие расходы. |

| Чистая прибыль | Пч = Пн + (НА – НО) - Т | Пч – чистая прибыль, руб.; НА – отложенные налоговые активы, руб.; НО – отложенные налоговые обязательства; руб.; Т – текущий налог на прибыль |

При распределении прибыли организации необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом:

1) прибыль, получаемая организацией в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и организацией как хозяйствующим субъектом;

2) прибыль аккумулируется в соответствующих бюджетах (в настоящее время в местных бюджетах) в виде налога на прибыль, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена;

3) величина прибыли организации, остающаяся в её распоряжении после уплаты налогов, не должна снижать её заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной деятельности;

5) распределение чистой прибыли должно отражать процесс формирования фондов и резервов организации для финансирования потребностей производства и развития социальной сферы.

4) прибыль, оставшаяся в распоряжении организации, в первую очередь должна направляться на капитализацию, обеспечивающее её дальнейшее развитие, и только в остальной части – на потребление;

Капитализация прибыли – это превращение финансовых средств в капитал. Чистая прибыль организаций направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения оборотных средств.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении организации, направляется на потребление. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество организаций. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь.

|

|

|