|

Раздел 2. Устройство бухгалтерии на примере ООО «Транс-Текстиль»

|

|

|

|

Содержание

Введение

Раздел 1. Сущность, значение, функции, структура бухгалтерии

1.1. Сущность бухгалтерии

1.2. Значение бухгалтерии

1.3. Функции бухгалтерии

1.4. Пользователи бухгалтерии

1.5. Принципы бухгалтерии

Раздел 2. Устройство бухгалтерии на примере ООО «Транс-Текстиль»

Вывод

Список использованной литературы

Введение

В современных условиях ведение хозяйства большое значения приобретает совокупность мероприятий, направленных на обеспечение и улучшение управления хозяйственной деятельностью. Неотъемлемой составляющей хозяйственной деятельности общества в течение длительного исторического развития является бухгалтерский учет, рациональная организация которого выступает предпосылкой эффективного управления собственностью и хозяйственной деятельностью предприятия. Для принятия управленческих решений относительно хозяйственной деятельности предприятия важное значение играет формирование совокупности показателей - информационной базы, которые характеризуют хозяйственную деятельность. Усовершенствование и многообразие хозяйственной деятельности содействовали развитию бухгалтерского учета, расширению его функций и заданий.

Бухгалтерский учет как составляющая системы управления является упорядоченной системой сбора, классификации, накопления, регистрации и обобщения информации, в денежном измерителе об имуществе, капитале и обязательствах предприятия и их движении, путем сплошного, непрерывного и документального отображения всех хозяйственных операций. Отображая факты хозяйственной жизни в пределах отдельного субъекта ведения хозяйства, бухгалтерский учет обеспечивает их идентификацию и познание, стоимостное выражение разных экономически категорий (имущество, капитал, выручка, прибыль, и др.), через сбор, регистрацию и обобщение информации, в денежном измерителе об имуществе, капитале и обязательстве предприятия.

|

|

|

Раздел 1. Сущность, значение, функции, структура бухгалтерии

Сущность бухгалтерии

Бухгалтерский учет является сложной системой - совокупностью элементов, связанных между собой и объединенных в единое целое. Выступая звеном связи между хозяйственной деятельностью и лицами, которые принимают решение, бухгалтерский учет: во-первых, измеряет хозяйственную деятельность путем регистрации данных о ней для последующего использования, во-вторых, обрабатывает данные и интерпретирует их таким образом, чтобы они приобрели практическую полезность; в-третьих, передает в виде отчетов информацию тем, кто использует ее для принятия управленческих решений. Следовательно, данные о хозяйственной деятельности являются входом к системе бухгалтерского учета, а информация для лиц, которые принимают решение, выходом из нее.

Поскольку записи в бухгалтерском учете осуществляются на основании документов, система бухгалтерского учета является документальной. Носителями информационных данных о хозяйственных операциях являются первичные документы, которые в дальнейшем используются для группирования данных на счетах бухгалтерского учета, отображения в учетных регистрах и составления бухгалтерской отчетности.

Сферой бухгалтерского учета является среда, совокупность условий (пользователей), в которых ведется бухгалтерский учет. Такими условиями является:

- принципы (политика) учета;

- ведение учетных регистров, которые охватывают записи фактов хозяйственной жизни в хронологическом, синтетическом и аналитическом порядке;

- периодическое установление действительного состояния активов и обязательств путем проведения инвентаризации;

|

|

|

- оценка составных активов и пассивов, определения финансового результата;

- составление бухгалтерской отчетности;

- нагромождения и упорядочивания бухгалтерской отчетности, а также другой документации, предусмотренной законодательством;

- предоставление для аудиторской проверки и предания огласке финансовой отчетности (в случаях, предусмотренных законодательством).

Целью ведения учета бухгалтерского учета и составления финансовой отчетности является предоставление полной, правдивой и беспристрастной информации о финансовом состоянии и результатах деятельности и движении денежных средств предприятия, пользователям для принятия решений. Однако, как абстрактное явление, бухгалтерский учет не имеет и не может иметь мету, равно как и конкретные институты (школы, больницы, предприятия, и тому подобное), а имеет свое назначение и задания которые подлежат решению людьми.

Значение бухгалтерии

Назначение бухгалтерского учета заключается в благоустройстве входных данных о фактах хозяйственной жизни и формировании учетной информации в соответствии с потребностями управления. Такое назначение определяется информационными потребностями пользователей учетной информации. Бухгалтерский учет предоставляет наибольшую часть экономической информации для управленцев, финансистов, экономистов, юристов, владельцев, инвесторов, банкиров, то есть участникам деловых отношений.

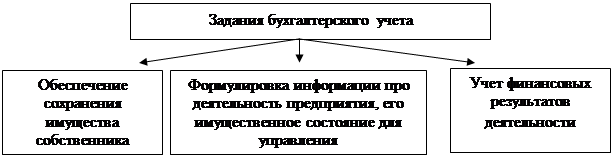

Назначение бухгалтерского учета реализуется через выполнение им триединого задания (рис. 1.1).

Рис. 1.1. Задание бухгалтерского учета

Все задания бухгалтерского учета выполняются одновременно, поскольку они взаимоувязываются и обусловленные требованиями управления хозяйственной деятельностью.

Первое задание есть производным от интересов владельца и предусматривает обеспечение с помощью бухгалтерского учета сохранения имущества, которое ему принадлежит. Чем большим является расстояние между владельцем и управленцами, тем более владелец заинтересован в создании системы инструментов, которые обеспечат регистрацию фактов хозяйственной жизни и осуществления взаимного контроля исполнителей. Таким образом, выполнение данного задания предусматривает: а) учет имущества предприятия, его сохранения б) учет прав и ответственности исполнителей.

|

|

|

Второе задание призвано объединить интересы владельцев и управленцев предприятия. Информация, которую предоставляет бухгалтерский учет, нужна, в первую очередь, для принятия действенных управленческих решений относительно распоряжения имуществом, капиталом и обязательствами субъекта ведения хозяйства.

Третье задание предусматривает вычисление финансовых результатов для установления уровня эффективности деятельности и принятия решений относительно направлений последующего развития предприятия.

Выполнение рассмотренных заданий предопределяет важную роль бухгалтерского учета в системах информации и управления предприятием. Достаточно часто к заданиям бухгалтерского учета относят еще и ряд других. Однако они, как правило, являются производными от отмеченных и детализируют их. Да, с недавних пор четвертое задание бухгалтерского учета выдвинул американский ученый Е.С. Хендриксен: бухгалтерский учет должен обеспечивать перераспределение ресурсов в отраслях экономической деятельности. Содержание данного задания реализуется в условиях господства в государстве развитого рынка ценных бумаг. Бухгалтер, составляя отчетность, квантифицирует результаты хозяйственной деятельности, уровень которых влияет на стоимость акций предприятия и последующие направления вкладывания инвестиций.

Задачи бухгалтерского учета:

- получение точной и своевременной информации о наличии и движении всех видов ресурсов предприятия;

- достоверное и точное определение финансовых результатов деятельности предприятия и его рентабельности;

- постоянный контроль за эффективным и рациональным использованием материальных, трудовых и денежных ресурсов предприятия.

- качественные составляющие и своевременное представление финансовой отчетности.

Бухгалтерский учет в определенной мере удовлетворяет владельца в части выполнения первых двух заданий: сохранение имущества и предоставление информации для принятия управленческих решений. Однако главным и нерешенным заданием на сегодня остается объективность распределения прибыли предприятия, созданного трудом работников. Во времена социализма провозглашалось, что учет имеет общественное значение, что он используется в интересах всех членов общества, служит общенародным целям, имеет всенародный характер и используется для привлечения трудовых масс к управлению предприятием. Если в условиях социализма прибыль распределялась государством предварительно - в производственно-финансовом плане, то на сегодня такой план отсутствует. В такой ситуации достаточно сложно оценивать значение бухгалтерского учета таких предприятий для общества. Если во времена СССР существовала возможность сводки учетной информации за 15 теперешними постсоветскими государствами, то на сегодня это невозможно даже для одной страна-участницы или отрасли. И нужно это собственнику предприятия для того, чтобы никто не знал, сколько в действительности зарабатывает предприятие, сколько оно платит работникам и обществу, сколько остается прибыли у собственника.

|

|

|

Механизм распределения прибыли частично контролирует государство через систему налогового учета, однако сумму прибыли, которая остается после налогообложения владельцу, не контролирует никто. Обеспечение с помощью бухгалтерского учета осуществления контроля за прибылью владельца, раскрывает социальное значение бухгалтерского учета, которое заключается в защите интересов каждого члена общества. Этот вопрос является достаточно актуальным, когда незначительное количество владельцев контролирует все национальное богатство государства. При таких условиях организация бухгалтерского учета должна обеспечить прозрачность информации относительно соотношения распределения доходов между работодателем и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация.

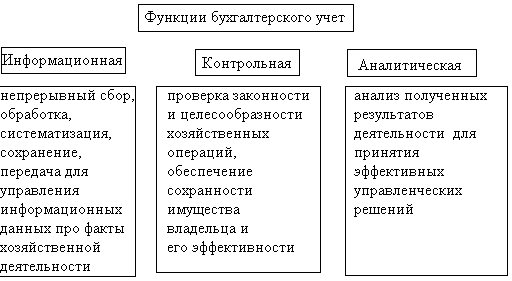

Функции бухгалтерии

Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, обеспечивая руководство разных уровней информацией о деятельности субъекта ведения хозяйства, и непосредственно влияет на эффективность принятия управленческих решений.

Рис. 1.2. Функции бухгалтерского учета

|

|

|

Поскольку результатом функционирования системы бухгалтерского учета является информация, предназначенная для принятия управленческих решений, к системе бухгалтерского учета выдвигаются следующие требования:

- формирование источников информации и обеспечения их хранения:

- предоставление информации в необходимых объемах в установленные сроки;

- обеспечение информационной коммуникации между лицами, которые принимают решение.

Пользователи бухгалтерии

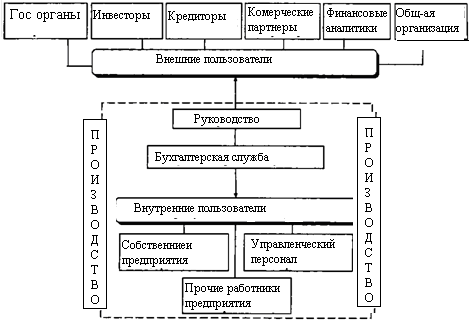

Выполняя свои задания, бухгалтерский учет, является связующим звеном между субъектами, которые осуществляют управление хозяйственной деятельностью предприятий, и лицами, которые принимают решение об инвестировании средств, регулируют бюджетные отношения и тому подобное. Поэтому бухгалтерский учет нужно рассматривать, как с точки зрения бухгалтера, так и с позиции пользователей его информации. Формируя показатели отчетности, бухгалтер должен знать, какие сведения и в каких разрезах необходимые и полезные для управления и, соответственно, предусматривать их отображение в отчетности.

Пользователями учетной информации являются юридические и физические лица, заинтересованные в информации о финансовом состоянии и результатах деятельности предприятия. Информация должна предоставляться соответствующим пользователям в порядке, предусмотренном действующим законодательством.

Виды пользователей учетной информации за отношением к предприятию приведены на рис. 1.3.

Рис. 1.3. Пользователи учетной информации за отношением к предприятию

Информационные потребности рассмотренных пользователей определяют задание и функции бухгалтерского учета, а, следовательно, требуют его соответствующей организации. В то же время, интересы рассмотренных пользователей могут быть разнообразными и противоречить друг другу.

Таблица 1

| Участники хозяйственного процесса | Характеристика интересов участников хозяйственного процесса |

| Владелец предприятия | Эффективное управление собственностью для получения большей прибыли |

| Бухгалтера | Качественное выполнение работы, получения, от этого удовлетворения и материального вознаграждения |

| Владельцы-акционеры | Получение наивысших дивидендов или повышение курса акций |

| Кредиторы | Получение гарантий платежеспособности предприятия, которому предоставлен кредит |

| Дебиторы | Избежание возвращения долгов |

| Налоговые органы | Достижение максимальной прибыльности каждого предприятия, которое обеспечит пополнение бюджета |

| Работники | Получение высшей заработной платы и премий, возможности профессионального роста |

| Аудиторы | Получение прибыли от осуществления аудиторской деятельности |

| Работники статистических органов | Проверка своевременности составления и представления отчетности предприятиями |

Основными пользователями учетной информации является владелец и управленцы, которые имеют наибольший доступ к ней. Бухгалтер или бухгалтерская служба, в свою очередь, выступают одновременно и пользователем, и субъектом ведения бухгалтерского учета.

Следует заметить, что на больших и средних предприятиях владелец может выступать как в роли акционера, так и в роли основателя. Реально управление собственностью обеспечивают менеджеры, которые в большинстве случаев являются наемными лицами. Отдаленность на предприятиях функций владения и управления могут вызывать ситуацию, когда менеджеры придерживаются собственной линии поведения, которое предусматривает максимальное увеличение собственного благосостояния при минимальном риске. В одном из учебников по управленческому учету отмечается: "Цель фирмы - приумножать капитал ее владельцев, цель человека - увеличить ценность своего материального и духовного благополучия.

Поэтому, даже если владельцы ставят за цель достижение максимальной прибыли, они не всегда могут заставить управленцев (менеджеров) предприятия действовать лишь в их интересах. В таком случае именно бухгалтерский учет может обеспечить защиту интересов владельца.

3 целью обеспечения информационных запросов разных бухгалтерский учет, как единственная целостная система, может состоять из подсистем финансового управленческого и налогового учета. Необходимость разделения единственной системы учета на подсистемы предопределена растущим конфликтом экономических интересов владельцев, менеджеров, наемных работников, государственных органов. Да, предоставление информации для внешних пользователей происходит через подсистему финансового учета, конфиденциальной информации, для внутренних пользователей - управленческого учета.

В зависимости от категории пользователей и их потребностей в информации о деятельности предприятия, сведения, которые формируются на выходе системы бухгалтерского учета, приобретают соответствующий характер и отличаются по содержанию, формой и порядком представления

Подол бухгалтерского учета на виды (подсистемы) или выделения самостоятельных учетных систем является одной из современных проблем теории бухгалтерского учета. Исходя из наличия разных интересов пользователей учетной информации, сегодня на практике предприятия вынуждены организовывать для обеспечения соответствующих информационных потребностей три отдельных подсистемы учета: для налогообложения, управления, акционеров или инвесторов.

В советские времена существовал единственный хозяйственный учет, который разделялся на три вида: статистический, бухгалтерский и оперативный. Впоследствии в пределах бухгалтерского начали выделять финансовый и управленческий, а в пределах управленческого - оперативный и стратегический. В рыночных условиях говорить о единственном хозяйственном учете на уровне государства трудно, ведь хозяйственный учет выполняет "социальный заказ" господствующего класса. О классовости хозяйственного учета отмечал еще в 1977 г. профессор П.П. Нимчинов. Ученый писал: "В каждой общественной формации господствующий класс использует учет, его технические средства и методы для закрепления и укрепления своего политического и экономического положения. Поэтому хозяйственный учет является классовым.

Бухгалтерский финансовый учет. Ведение финансового учета является обязательным для всех предприятий. Финансовый учет фиксирует информацию о хозяйственной деятельности, в частности, о финансовых результатах предприятия, состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций, состояние источников финансирования и тому подобное. Бухгалтерский финансовый учет предназначен для составления финансовой отчетности и ориентирован, в первую очередь, на внешних пользователей. Пользователями информации финансового учета являются, прежде всего, внешние пользователи, то есть налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы, и тому подобное и внутренние - управленческий персонал, руководители подразделов, работники.

На практике финансовый учет является процессом обобщения информационных данных и их предоставления в форме финансовой отчетности внешним пользователям. То есть финансовый учет не является отдельной системой с самостоятельным процессом документирования и регистрации. Он использует информацию с бухгалтерских счетов, обобщая ее, а потому более правильным будет говорить о финансовой отчетности, а не учете. Финансовая отчетность подается или на биржу, или комиссии по ценным бумагам, которые являются посредниками при предоставлении акционерам, инвесторам возведенных данных. Отмеченные органы должны анализировать отчетность и формировать возведенные показатели, как за отдельными предприятиями и отраслями, так и за регионами. Формирование показателей, предназначенных для потенциальных инвесторов, которые заинтересованы в условиях вложения капитала, - это макроуровень, а не бухгалтерский учет конкретного предприятия.

Финансовая отчетность складывается в соответствии с требованиями законодательства и других нормативных документов, подлежит преданию огласке и не составляет коммерческую тайну предприятия.

Бухгалтерский управленческий учет. Бухгалтерский управленческий учет направлен, прежде всего, на определение и изучение факторов, обстоятельств и условий, которые влияют на хозяйственную деятельность предприятия. Он трактуется как процесс выявления измерения, накопления, анализа, подготовки, интерпретации и передачи ' информации, которая используется управленческим звеном для планирования, оценки и контроля, внутри предприятия и для обеспечения рационального использования ресурсов.

Назначение управленческого учета - предоставить информацию для принятия эффективных управленческих решений относительно использования ресурсов предприятия. Здесь целесообразно вспомнить высказывание проф. Я.В. Соколиная: "Любое решение принимается на основе информации, которая составляет плоть и кровь управленческого учета".

Управленческая отчетность является внутренней: регламентируется на уровне предприятия, предназначенная для обеспечения информацией внутренних пользователей - менеджеров - для принятия эффективных управленческих решений. Такая отчетность не регулируется общепринятыми принципами, ее формы устанавливаются предприятием самостоятельно для обеспечения собственных потребностей в информации всех уровней управления. Здесь собирается информация о деятельности предприятия, которая может быть его коммерческой тайной.

Подол системы бухгалтерского учета на управленческий и финансовый является условным и предопределенный необходимостью балансировать между требованиями предания огласке бухгалтерской отчетности, с одной стороны, и сохранение коммерческой тайны другого. Такое разделение свойственно для предприятий с капиталистическим способом производства. Именно "открытость" или "закрытость" учета определяет это разделение. Управленческий учет обеспечивает такие функции управления, как планирование, учет, анализ и контроль, а финансовый учет выступает средством привлечения в бизнес дополнительных источников путем "создания привлекательной картины" финансового состояния предприятия.

Подел единственной системы бухгалтерского учета на финансовый и управленческий - безосновательный ведь фактический, набор учетных функций, процедур и операций этой системы не отличается от тех, которые составляют предметную основу финансового и управленческого видов учета.

Аналогичной мысли придерживается и известный российский ученый М.Ю. Медведев. Он отмечает: "На сегодня продолжается активный процесс дифференциации учета на отдельные дисциплины....имеется в виду тенденция разделения учета на финансовый и управленческий....по нашему мнению, данная классификация мало оправданной в связи с хозяйственной необходимостью, во многих своих проявлениях навязывается искусственно, потому констатировать конечное разделение учета на финансовый и управленческий еще преждевременно".

Детальнее особенности организации управленческого учета на предприятии рассмотрены в курсе "Бухгалтерский управленческий учет"|.

Бухгалтерский налоговый учет. К подсистемам бухгалтерского учета относят и налоговый учет (налоговые расчеты), который предназначен для отображения хозяйственных операций, связанных с расчетами предприятия с бюджетом.

Для отечественной практики налогообложения деятельности субъектов ведения хозяйства характерное разнообразие видов и ставок налогов, сложность вычисления многих облагаемых налогом позиций. В результате этого значительно вырос объем учетной работы бухгалтерских служб относительно расчетов налогов и платежей. Это и привело к возникновению срока "налоговый учет". Но новизна взаимоотношений субъектов ведения хозяйства с государством, которое определяется развитием разных форм налоговых обязательств, не изменила саму сущность бухгалтерского учета, где формируется исходная информация о состоянии этих обязательств. Системой бухгалтерского учета аккумулируется и обрабатывается информация о начислении и уплате налогов к бюджетам разных уровней, внебюджетных фондов, местных налогов и собраний, которая предоставляется к налоговым органам. Но не во всех случаях.

Самый точный учет существует там, где самый прихотливый пользователь. Такой пользователь олицетворен налоговой службой. Бухгалтер знает об ответственности и возможны последствия допущенных ошибок, а потому и уделяет особенное внимание ведению налогового учета. Налоговый учет «вышел» за пределы системы бухгалтерского учета (в части налога на прибыль), "не вписывается" у нее, а потому и получил самостоятельное название. С принятием законов о НДС и налогообложении прибыли предприятий длится дискуссия о месте налогового учета: находится ли он в системе бухгалтерского учета, поза ли ею. Подальше расхождения в объектах налогового и бухгалтерского учета растут. Налоговый учет избрал такие методы вычисления базы для налогообложения, которые не всегда имеют экономическое обоснование, в результате чего непригодны для вычисления национального богатства.

Сегодня имеем ситуацию, при которой бухгалтерский учет строится по патримониальной диграфичной системе, а налоговый – по камеральной. Однако остается нерешенным вопрос, нужен ли налоговый учет вообще? Следует ли обязывать каждого бухгалтера вести его, усложняя, таким образом, его работу? Ведь практически, это привело к тому, что на предприятии бухгалтерский учет, кроме налоговых расчетов, должным образом не ведется. Как отмечает проф. Я.В. Соколов, "Неоднократно делались попытки синтезировать эти две учетных системы, однако, одно дело констатировать необходимость синтеза и совсем другая - претворить в жизнь. Здесь можно отметить две серьезных попытки - выдающегося швейцарского автора Фридриха Гюгли и большого российского бухгалтера Александра Павловича Рудановского. При всех очень интересных находках обе попытки не достигли поражающих результатов и не оказались удачными".

Перефразировав известную цитату Паскаля, подчеркнем, что все виды бухгалтерского учета играют одним и тем же "мячом", но по-разному (и не всегда наилучшим образом).

Задание интеграции видов учета подлежит немедленному решению, ведь лишь единственная система бухгалтерского учета, которая совмещает | в себе финансовый, управленческий и налоговый учет, позволяет в своих пределах организовывать оперативный учет, служит базой для определения макроэкономических показателей (обобщаются государственными органами статистики или главной компанией). Лишь единственная система бухгалтерского учета - гарант доверия общества к учетной информации. Такая система должна найти теоретическое и методологическое обоснование, существенным заделом в чем является труду наших предшественников, которые строили социалистический учет, - самый точный, наиболее своевременный, достоверный инструмент управления экономикой государства. Но и основным пользователем такого учета было государство - владелец и распорядитель имущества общества. Имеются наработки с учетом требований настоящего можно применить к новому, негосударственному владельцу.

Житомирская бухгалтерская научная школа отстаивает позицию, что такое разделение системы бухгалтерского учета является условным, поскольку финансовый, управленческий и налоговый учет в подавляющем большинстве случаев ведется на предприятиях единственным структурным подразделением - бухгалтерской службой - и базируются на одних и тех же первичных документов в сочетании они формируют полную и детальную информацию о состоянии и результатах деятельности предприятия, предоставляют сведения, которые могут быть надлежащим обоснованиям для выбора управленческого решения. Поэтому важна часть экономической информации формируется в системе бухгалтерского учета.

Поскольку инвесторам, общественности и другим пользователям, предоставляются обобщенные сведения о финансовом состоянии и результатах деятельности предприятия, соответственно, и учет назвали "финансовым".

Руководство и другие внутренние пользователи нуждаются, как правило, в детальной информации (например, данных о задолженности в разрезе конкретных контрагентов, о материальных ценностях - за наименованиями или видами). ее можно получить с помощью показателей аналитического бухгалтерского учета. В то же время сведения именно аналитического учета (обобщенные в специально разработанных аналитических регистрах - Книге учета приобретенных товаров (работ, услуг), Книге учета валовых расходов) являются основой налогового учета.

Бухгалтерский учет является единственной информационной системой, которая используется для управления. Назначением единственной системы бухгалтерского учета является обеспечение информацией процесса управления для эффективного использования ресурсов и сохранения собственности. Бухгалтерский учет должен быть непрерывным процессом и организованным на единственной основе. На основании показателей, которые формируются в системе бухгалтерского учета, должны определяться показатели отчетности для разных пользователей. В таком случае будет обеспечиваться экономия труда в ходе регистрации информации и ее подготовки для разных запросов.

Неправильно и нецелесообразно искусственно распределять информационные потоки единственного бухгалтерского учета, направленного на обеспечение процесса управления путем предоставления соответствующей информации, на сохранение собственности через сплошную и своевременную регистрацию всех хозяйственных операций, которые влияют на состоя имущества и источников его формирования, на определение финансовых показателей, которые интересуют реальных и потенциальных инвесторов и кредиторов.

Для любого из субъектов ведения хозяйства необходимым есть налаживание эффективного формирования бухгалтерской информации по всем разрезам аналитики (детализации) в соответствии с конкретными запросами пользователей.

Как отдельный вид иногда выделяют учет креатора (творческий). Но это не вид, а подход к учету, который в мировой практике рассматривается как:

1) любой подход ведению бухгалтерского учета и составлению финансовой отчетности, который не отвечает общепринятой практике или установленным стандартам и принципам;

2) процесс составления отчетности предприятия для наиболее выгодного отображения его деятельности перед акционерами, инвесторами и другими заинтересованными лицам.

Понятие "учета креатора" возникло еще в XIX ст. и сначала означало вынужденное бухгалтерское "творчество" в вопросах, которые совсем не урегулированы; но уже позже стало распространяться на случаи использования бухгалтерского учета в корыстных целях. Безусловная однозначность в формировании представления об имущественном и финансовом состоянии предприятия возможна лишь при условии однозначной регламентированности всех возможных хозяйственных операций, оценки и способов отображения их в бухгалтерском учете. Поскольку такая ситуация невозможна, всегда остается свобода действий бухгалтера в толковании сущности хозяйственной операции, признания, оценки и отображения, в учете.

Элемент креативности присутствует в учете в течение всего времени его существования, однако его значимость, целевая направленность и последствия, имели другой характер. В течение последнего десятилетия учет креатора рассматривается исключительно в контексте соблюдения бухгалтером профессиональной этики. Учет креатора целесообразно рассматривать с двух позиций: с одной стороны, позитивная сторона включает формирование и применение учетной политики в пределах действующего законодательства; и с другого, учет креатора приобретает негативное значение с момента использования его с целью преднамеренного искривления информации о результатах деятельности и финансовом состоянии предприятия путем вуалирования и фальсификации отчетности. Именно поэтому учет креатора является настоящим испытанием для бухгалтерской профессии. Данная проблема является международной, причем для англо-американской учетной модели характерным является вопрос формирования учетной политики, в то время как манипуляции хозяйственными операциями свойственные континентальной модели учета.

Экологический учет. В последнее время большое внимание уделяется проблеме глобального экологического загрязнения. Ряд предприятий своим процессом производства создают угрозу экологической безопасности человечества. Как следствие - болезни людей, непригодность больших площадей для их эксплуатации. В некоторых странах к отчетности предприятий выдвигается требование включения экологической составляющей (в составе показателей Примечаний к финансовой отчетности или отдельной формой). Экологическая политика субъектов ведения хозяйства сегодня выходит на первый план и предусматривает проведение предприятиями деятельности, связанной с охраной окружающей среды. Для осуществления такой деятельности предприятие несет расходы и не получает доходы, то есть финансирование происходит за счет собственных источников. Не каждое предприятие добровольно идет на такие расходы, что обусловило появление так называемого экологического учета, попытки создать новые формы отчетность, которая бы давала возможность специалистам определять цены и расходы на экологические ресурсы "неформальными" ценами (такие, как чистый воздух, предполагаемый климат, целебные моря, и неповрежденый озоновый слой). Практическая реализация таких попыток позволит бухгалтерам определять цены и расходы ни ряд экологических услуг, которые, как правило, не оцениваются. Например, если какой-нибудь субъект ведения хозяйства покупает лесные насаждения, то стоимость такого леса будет включать расходы на охрану его флоры и фауны. Эти же расходы потом будут включаться в цену готовой продукции промышленности.

Экологический учет можно определить как систему выявления измерения, регистрации, накопления, обобщения, хранения передачи информации, о взаимодействии предприятия и окружающей среды. Объектами экологического учета является имущество предприятий природоохранного назначения, экологические обязательства, невещественные активы и хозяйственные операции, которые осуществляют предприятия в процессе своей деятельности.

Заданиями экологического учета является:

- формирование полной и достоверной информации о деятельности предприятия в отрасли природопользования и охраны окружающей среды;

- обеспечение необходимой информацией внутренних и внешних пользователей (руководства предприятия, системы экологического менеджмента, акционеров, инвесторов, и тому подобное);

- предотвращение негативного влияния предприятия на окружающую среду и окружающей среды на хозяйственную деятельность предприятия.

3 бухгалтерским учетом связаны три группы субъектов: организации, ведения и нормативной регуляции бухгалтерского учета.

Субъектами организации бухгалтерского учета является владелец предприятия или уполномочен им орган (должностное лицо), который осуществляет руководство предприятием в соответствии с учредительными и других предписывающих документов, а также главный бухгалтер (или лицо, на которого возложены обязанности ведения бухгалтерского учета) предприятия.

Субъекты ведения бухгалтерского учета - бухгалтерская служба во главе с главным бухгалтером или лицо, на которого возложены обязанности ведения бухгалтерского учета на предприятии.

Субъекты нормативной регуляции бухгалтерского учета - органы государственной власти, которые путем принятия соответствующих нормативных документов полностью или частично регулируют организацию и ведение бухгалтерского учета

Совет бухгалтерского учета, к компетенции которого принадлежат:

- организация разработки и рассмотрения проектов национальных положений (стандартов) бухгалтерского учета, других нормативно правовых актов, относительно ведения бухгалтерского учета и составления финансовой отчетности;

- усовершенствование организационных форм и методов бухгалтерского учета;

- методологическое обеспечение внедрения современной технологии сбора и обработки учетно-экономической информации;

- разработка рекомендаций относительно усовершенствования системы подготовки, переподготовки и повышения квалификации бухгалтеров.

Принципы бу<