|

Доходы и расходы государственного бюджета, их структура

|

|

|

|

Каждый бюджет, вне зависимости от его уровня в бюджетной системе, состоит из доходов и расходов. Первичным источником доходов бюджетов является национальный доход общества, а расходы бюджетов, находясь в тесной взаимосвязи с доходами, определяются задачами, стоящими перед государством и муниципальными образованиями (местным самоуправлением).

Доходы бюджетов классифицируют по разным признакам:

по социально-экономическому признаку;

по условиям зачисления доходов в соответствующие бюджета;

по юридическим формам доходов [10, с. 115].

По социально-экономическому признаку доходы бюджетов подразделяются на доходы от хозяйствующих субъектов, вне зависимости от формы собственности, на основе которой они осуществляют хозяйственную (в том числе предпринимательскую) деятельность, и доходы от граждан.

По условиям зачисления доходов в соответствующие бюджета доходы подразделяются на закрепленные и регулирующие.

По юридическим формам доходы бюджетов подразделяются на налоговые и неналоговые.

Новое бюджетное законодательство детально регламентирует доходы и расхода бюджетов. Многие положения, выработанные наукой финансового права, получили в Бюджетном Кодексе РФ законодательное закрепление.

БК РФ устанавливает не только общие положения о формировании доходов бюджетов, вне зависимости от их уровня в бюджетной системе, но и регламентирует доходы отдельных видов бюджетов: федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

Содержание составляющих бюджет категорий не меняется при переходе от одной общественно-экономической формации к другой.

Уравнять доходы и расходы бюджета оказывается чрезвычайно трудно. Часто возникает превышение расходов над доходами, т.е. дефицит бюджета. Если же доходы больше расходов, разность между ними называется профицитом.

|

|

|

Правительство может иметь дефицит бюджета в течение многих лет. Постоянно прибегая к подобным займам, правительство накапливает свой долг перед населением. Накопившиеся за несколько лет дефициты бюджета образуют государственный долг.

Подавляющая часть всех доходов бюджета западных государств образуется за счет налогов (90% поступлений на центральном и 70% - на местном уровне). Через налоговый механизм в бюджет направляется от 30% валового национального продукта в США и Японии, до 40-50% - в Германии, Франции, Швеции.

Структура доходов государственного бюджета.

1. Налоговые доходы

в том числе: налог на прибыль предприятий и организаций;

налог на добавленную стоимость;

акцизы;

лицензионный сбор за право производства, розлива и хранение алкогольной продукции;

платежи за пользование природными ресурсами;

ввозные таможенные пошлины;

подоходный налог с физических лиц;

специальный налог с предприятий, учреждений, организаций;

другие налоги, сборы и пошлины.

2. Неналоговые доходы

в том числе: доходы от имущества, находящегося в федеральной собственности;

доходы, поступающие от внешнеэкономической деятельности;

другие неналоговые доходы.

3. Доходы целевых бюджетных фондов.

Структура доходов бюджета определяется не только на стадии его формирования, также она зависит от фактического поступления доходов - налогов.

Прямые налоги на личные доходы граждан и на прибыль компаний обладают высоким коэффициентом эластичности, то есть зависимости между поступлениями от них в бюджет и колебаниями величины валового национального продукта. Этим обусловлена их роль как рычага централизованного воздействия на экономику.

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку) и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

|

|

|

К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины, доля поступлений от которых в большинстве стран незначительна.

Отличительная особенность косвенных налогов - регрессивность, повышение их уровня в общей сумме дохода по мере уменьшения самого дохода. У малоимущих слоев населения эти налоги составляют более существенную долю дохода, чем у состоятельных граждан.

Второй составной частью бюджета являются расходы. Эта часть обеспечивает потребности правительства в финансовых ресурсах.

Расходы бюджета могут классифицироваться по разным признакам. Один из важнейших - финансирование выполняемых государством функций: экономической, социальной, оборонной и др.

Из федерального бюджета Российской Федерации финансируются следующие виды обязательных расходов:

Ø содержание органов государственной власти РФ;

Ø осуществление экономической деятельности РФ;

Ø оборона и обеспечение безопасности, оборонное производство;

Ø обустройство государственной границы;

Ø финансирование фундаментальной науки;

Ø образование государственных материальных и финансовых резервов;

Ø регулирование финансового потенциала субъектов РФ;

Ø погашение и обслуживание государственного долга РФ;

Ø другие расходы, предусматриваемые в бюджете на соответствующий год.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году <http://ru.wikipedia.org/wiki/2006_%D0%B3%D0%BE%D0%B4> доля нефтегазовых доходов составила свыше половины, в 2003 году <http://ru.wikipedia.org/wiki/2003_%D0%B3%D0%BE%D0%B4> - лишь четверть в общей массе поступлений) [30]. Министр финансов Алексей Кудрин, выступая на ежегодном собрании Международного финансового института, сообщил, что федеральный бюджет РФ в 2008 г на 50% обеспечен нефтегазовыми доходами, в том числе связанными с высокими ценами на нефть, а доходы консолидированного бюджета более чем на 30% связаны с доходами от нефти и газа. Как отметил российский министр, сегодня общий размер национальных фондов составляет более $180 млрд [31].

|

|

|

Расходы бюджета подразделяются на собственно расходы и на предоставление ссуд. Ссуды в свою очередь могут быть: внутренние (ссуды бюджетам нижестоящего уровня и предприятиям отдельных отраслей) и внешние (государственные кредиты).

Структура расходов бюджета.

4. Государственное управление.

5. Международная деятельность;

. Национальная оборона.

. Правоохранительная деятельность и обеспечение безопасности государства.

. Федеральная судебная система.

. Фундаментальные исследования и содействие научно-техническому прогрессу.

. Промышленность, энергетика, строительство.

. Сельское хозяйство и рыболовство.

. Охрана окружающей среды и природных ресурсов.

. Транспорт, дорожное хозяйство, связь и информатика.

. Развитие рыночной инфраструктуры.

. Предупреждение и ликвидация чрезвычайных ситуаций и последствий стихийных бедствий.

. Образование.

. Культура и искусство.

. Средства массовой информации.

. Здравоохранение и физическая культура.

. Социальная политика.

. Обслуживание государственного долга.

. Пополнение государственных запасов и резервов.

. Мобилизационная подготовка экономики.

. Прочие расходы.

. Расходы целевых бюджетных фондов.

Структура расходов государственного бюджета оказывает регулирующее воздействие на размеры спроса и капиталовложений, а также на отраслевую и региональную структуру экономики, на национальную конкурентоспособность на мировых рынках.

|

|

|

В высокоразвитых странах через бюджет финансируется от 1/3 до 1/2 всех инвестиций в основной капитал. Обновлению технической базы производства способствуют возросшие государственные затраты на фундаментальные научные работы, прикладные исследования и разработки. Значительные суммы расходуются на кредиты, субсидии (денежные пособия) и дотации предпринимателям, которые участвуют в выполнении государственных программ экономического развития. Существенно увеличились объемы инвестиций в "человеческий капитал" (образование, повышение квалификации и переквалификацию рабочей силы).

В расходах госбюджета РФ за последние 5 лет наибольшим темпом возрастали межбюджетные <http://ru.wikipedia.org/wiki/%D0%9C%D0%B5%D0%B6%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B5_%D0%BE%D1%82%D0%BD%D0%BE%D1%88%D0%B5%D0%BD%D0%B8%D1%8F> трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ <http://ru.wikipedia.org/wiki/%D0%9F%D0%B5%D0%BD%D1%81%D0%B8%D0%BE%D0%BD%D0%BD%D1%8B%D0%B9_%D1%84%D0%BE%D0%BD%D0%B4_%D0%A0%D0%A4> для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005 <http://ru.wikipedia.org/wiki/2005>, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга) [32].

государственный бюджет дефицит

2. Бюджетный дефицит

Понятие бюджетного дефицита

Представляется несомненным, что нормальным состоянием всех видов бюджетов является равенство доходов и расходов.

Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансирования. Если сумма расходов равна сумме доходов, то бюджет считается сбалансированным. Если доходы превышают расходы, то возникает профицит бюджета, если наоборот - есть превышение расходов над доходами - то это означает наличие бюджетного дефицита. Для поддержания стабильности в экономике правительство стремится к тому, чтобы дефицит госбюджета не превышал 10% ВВП страны [22, с. 73].

Бюджетный дефицит - превышение расходов над доходами государственного бюджетного фонда - характерен сегодня для большинства развитых стран. Обычно дефицит закладывается уже при составлении государственного бюджета. Наличие последнего является одной из причин инфляции, так как он обычно покрывается выпуском дополнительных денег в обращение. Доход, образующийся у государства в результате выпуска в обращение дополнительного количества денег, называется сеньоражем.

|

|

|

На протяжении 90-х гг. прошедшего века в России планировался дефицит госбюджета. Однако благоприятная конъюнктура на мировом рынке нефти способствовала тому, что с 2001 г. при формировании госбюджета вплоть до кризиса стало закладываться превышение доходов над расходами.

На вопрос, должен ли государственный бюджет быть ежегодно сбалансированным, как это ни покажется парадоксальным, ответ будет отрицательным. Объясняется это главным образом тем, что государственный бюджет вынужден отражать циклическое движение экономики.

Проводимая государством антициклическая фискальная политика имеет два разных результата в соотношении доходов и расходов в бюджете.

Во время кризисного спада бюджет, естественно, имеет отрицательное сальдо (ит. saldo - расчет). То есть при бухгалтерском приравнивании доходов и расходов бюджет сводится с дефицитом - расходы значительно возрастают, что важно для преодоления кризиса, и превышают доходы.

В период спекулятивного бума бюджет имеет положительное сальдо. Профицит - существенное превышение доходов над расходами - является следствием большого поступления налоговых платежей во время подъема производства. Изъятие значительной части доходов на фазе бума способствует снижению "перегрева" экономики.

Отсюда видно, что если бюджет будет ежегодно строго сбалансирован, то государство не сможет проводить стабилизирующую политику, которая призвана "гасить" экономические колебания. Более того, ежегодно уравновешенное соотношение доходов и расходов может усилить циклические колебания экономики. Так, во время кризиса совокупный спрос будет меньше требуемого. В период спекулятивного бума инфляция усилится.

Значит, очевидно:

1. ежегодно сбалансированный бюджет не является "нейтральным" по отношению к циклическим колебаниям;

2. государственный бюджет целесообразно балансировать с положительным сальдо при буме и отрицательным - при спаде производства.

Между тем типичен бюджет с отрицательным сальдо. Объясняется это прежде всего возрастанием роли государства в разных сферах жизни общества, увеличением численности государственных служащих, умножением расходов на военно-промышленный комплекс и др. В результате темпы затрат государства зачастую значительно превышают скорость увеличения ВНП.

В условиях функционирования рыночных отношений трудно обеспечить бюджетное равновесие. Страны развитого рынка признали объективность бюджетного дефицита и приняли принципиально новую политику - политику бюджетного дефицита.

Признание объективности бюджетного дефицита в условиях рыночной экономики требует рассмотрения ее как объективной экономической категории и изучения законов ее развития.

Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. С этих позиций дадим его определение. Бюджетный дефицит представляет собой систему экономических отношений, связанных с привлечением дополнительных доходов, сверх имеющихся у государства, и их использованием на финансирование расходов, не обеспеченных собственными доходами. [21, с. 169]

Такие дополнительные доходы образуются главным образом в результате эмиссии денег, выпуска государственных ценных бумаг, осуществления внутренних и внешних займов. Это требует от правительства разработки мероприятий по сокращению бюджетного дефицита, поиска эффективных источников покрытия.

Отношение экономистов к вопросу бюджетного дефицита неоднозначно. Существует столько позиций, сколько вариантов составления бюджета: с отрицательным сальдо (дефицитом), положительным сальдо (профицитом) либо сбалансированным. Уже давно возникло мнение, новую жизнь которому дал Д. Кейнс, снабдив его научной базой, что бюджетный дефицит-это совершенно нормальное и даже желательное для растущей экономики явление, которое способствует ее росту, снижению безработицы [23, с. 107].

Часто дефицит оправдывается тем, что заимствованные для его финансирования средства вкладываются в производство, доходы от которого позволят через некоторый промежуток времени расплатиться по долгам.

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Финансирования дефицита за счет внутренних источников включают:

· средства, поступившие от размещения государственных ценных бумаг <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3%D0%B8>, номинированных в национальной валюте;

· бюджетные кредиты;

· кредиты <http://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82>, предоставленные кредитными организациями <http://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D0%B0%D1%8F_%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F>, международными финансовыми организациями <http://ru.wikipedia.org/wiki/%D0%9C%D0%B5%D0%B6%D0%B4%D1%83%D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D1%8B%D0%B5_%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B5_%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8>;

· иные источники внутреннего финансирования дефицита бюджета:

o поступления от продажи акций <http://ru.wikipedia.org/wiki/%D0%90%D0%BA%D1%86%D0%B8%D1%8F> и иных форм участия в капитале, находящихся в собственности государства или региона;

o поступления от реализации государственных / региональных / муниципальных запасов драгоценных металлов <http://ru.wikipedia.org/wiki/%D0%94%D1%80%D0%B0%D0%B3%D0%BE%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D0%BC%D0%B5%D1%82%D0%B0%D0%BB%D0%BB%D1%8B> и драгоценных камней <http://ru.wikipedia.org/wiki/%D0%94%D1%80%D0%B0%D0%B3%D0%BE%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D0%BA%D0%B0%D0%BC%D0%BD%D0%B8>;

o курсовая <http://ru.wikipedia.org/wiki/%D0%9A%D1%83%D1%80%D1%81> разница по средствам бюджета;

o прочие источники внутреннего финансирования дефицита бюджета.

В состав источников внешнего финансирования дефицита бюджета включаются:

· средства, поступившие от размещения государственных займов <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9_%D0%B7%D0%B0%D0%B9%D0%BC>, которые осуществляются путем выпуска государственных ценных бумаг <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3%D0%B8> от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте <http://ru.wikipedia.org/wiki/%D0%98%D0%BD%D0%BE%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%BD%D0%B0%D1%8F_%D0%B2%D0%B0%D0%BB%D1%8E%D1%82%D0%B0>;

· кредиты иностранных государств, международных финансовых организаций <http://ru.wikipedia.org/wiki/%D0%9C%D0%B5%D0%B6%D0%B4%D1%83%D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D0%B0%D1%8F_%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%B0%D1%8F_%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F>, иных субъектов международного права <http://ru.wikipedia.org/wiki/%D0%A1%D1%83%D0%B1%D1%8A%D0%B5%D0%BA%D1%82_%D0%BC%D0%B5%D0%B6%D0%B4%D1%83%D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D0%BE%D0%B3%D0%BE_%D0%BF%D1%80%D0%B0%D0%B2%D0%B0> и иностранных юридических лиц <http://ru.wikipedia.org/wiki/%D0%AE%D1%80%D0%B8%D0%B4%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5_%D0%BB%D0%B8%D1%86%D0%BE> в иностранной валюте, включая целевые иностранные кредиты (заимствования <http://ru.wikipedia.org/wiki/%D0%97%D0%B0%D0%B8%D0%BC%D1%81%D1%82%D0%B2%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F>);

· кредиты кредитных организаций в иностранной валюте.

· прочие источники внешнего финансирования дефицита бюджета.

2.2 Причины возникновения дефицита бюджета

Отсутствие положительного бюджетного сальдо не следует связывать исключительно с чрезвычайными обстоятельствами. Дефицит может быть обусловлен государственным регулированием экономики и отражать намерения правительства осуществлять крупные государственные вложение в развитие отраслей хозяйства с целью достижения прогрессивных сдвигов в структуре общественного производства.

Однако чаще всего дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов хозяйствования, нарушение экономических связей, неэффективность налоговой системы и т.д. в этом случае требуется принятие срочных мер со стороны правительства по стабилизации экономики, реформированию кредитно-финансовой системы, корректировке бюджетной политики.

В исключительных случаях превышение расходов над доходами становиться результатом чрезвычайных обстоятельств (войн, стихийных бедствий и прочее), когда средств и резервов бюджетного фонда недостаточно и приходиться изыскивать дополнительные источники финансирования чрезвычайных расходов.

Таким образом, в конечном итоге дефицит бюджета является следствием:

· Чрезмерных государственных расходов.

· Ограниченности финансовых возможностей государства мобилизовать необходимые доходы (сознательное сокращение налогов в целях стимулирования деятельности субъектов хозяйствования лили из-за низкой собираемости доходов).

· Циклических спадов в экономике.[13, с. 261]

Вряд ли можно однозначно назвать основную причину бюджетного дефицита. Для разных стран и в разные периоды развития каждая из них могла быть основной, но чаще всего они воздействовали одновременно. Но всякий рост государственных расходов, не подкрепленный увеличением доходов, нарушает бюджетное равновесие, создает отрицательное бюджетное сальдо, с одной стороны, но с другой - причиной бюджетного дефицита могут явиться недостаточные доходы государства. Принимая во внимание, что основным источником дохода бюджета являются налоги, следует признать тот факт, что состояние доходной базы бюджета определяется состоянием субъектов хозяйствования в частности и экономики в целом.

В ситуации спада производства, других негативных явлений бюджетные поступления уменьшаются. Если при этом не обеспечено адекватное сокращение расходов, возникает отрицательное бюджетное сальдо.

Конечно, к важнейшим факторам, влияющим на бюджетный дефицит и определяющим его размер, относится колебание объема ВВП в течение бюджетного периода. Практика показала, что в периоды депрессии, когда ВВП низок, бюджет, как правило, сводится с дефицитом, в то время как в периоды подъема наблюдается положительное бюджетное сальдо. Причиной таких изменений являются метаморфозы, происходящие как в доходной, так и в расходной частях бюджета. Здесь имеется в виду, что во время спадов резко сокращаются поступления прямых налогов (подоходного налога, налога на прибыль и др.) в связи с уменьшением базы налогообложения.

В то же время возрастают отдельные виды государственных расходов, что заставляет их находиться в противофазе с циклом. Как правило, в периоды спада правительства принимают меры по увеличению расходов по социальной защите населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, но также пособий по безработице и других социальных расходов. Принято считать, что в условиях динамично развивающейся экономики бюджетный дефицит в количественно допустимых размерах не страшен. В долг жили и живут многие экономически развитые государства. Однако сумма полученных государством в долг финансовых ресурсов не должна обременять экономику страны, налогоплательщиков, сопровождаться значительным увеличением расходов по обслуживанию долга, сокращением социальных программ.

Существует много факторов, которые в разной степени влияют на состояние доходной и расходной частей бюджетного фонда:

· Увеличение государственных расходов на социальное обеспечение и здравоохранение (например, в странах, где возрастает доля пожилого населения, или в связи с неблагоприятной экологической обстановкой).

· Увеличение государственных расходов на образование и создание новых рабочих мест (в странах, где возрастает доля молодого населения, или в связи с проведением мероприятий по сокращению безработицы).

· Увеличение государственных расходов в военное время или в связи с социальными конфликтами;

· Увеличение расходов, связанных с развитием рыночной инфраструктуры в условиях трансформационной экономики.

· Увеличение расходов на приоритетное развитие отраслей хозяйства, реструктуризацию экономики.

· Сокращение налогов в целях стимулирования экономического развития.

· Уменьшение доходов в связи с ухудшением показателей финансово-хозяйственной деятельности экономических агентов;

· Сокращение доходов из-за низкой собираемости налогов и др. [10, с. 265]

Заметим, что большинство из перечисленных факторов, вызывающих увеличение государственных расходов, даже в перспективе не дадут отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга.

В практике бюджетного планирования бюджетный дефицит определяется как обезличенная величина, характеризующая общий размер превышения расходов над доходами, т.е. не закрепленная за какими-либо расходами. Однозначно определить, куда именно будут направлены финансовые ресурсы, полученные в качестве источников финансирования бюджетного дефицита, и будут ли оно вообще направлены в сферу материального производства не представляется возможным. Как правило, они, в первую очередь, обеспечивают финансирование защищенных статей расходов.

Поэтому невозможно с уверенностью сказать, что расходы, вызвавшие бюджетный дефицит, принесут отдачу в виде дополнительных доходов хотя бы в ближайшей перспективе. Если предположить, что такие расходы будут ежегодно иметь место (без соответствующей корректировки доходов), придется признать и последствия вызванного ими бюджетного дефицита - наращивание государственного долга и инфляция.

Итак, если бюджетные ресурсы, составляющие превышение доходов над расходами, направляются на развитие экономики, используются для финансирования приоритетных отраслей и предполагают отдачу, т.е. используются эффективно, то в будущем рост производства и прибыли в них возместят производственные затраты. Если же превышение расходов над доходами допускается с целью финансирования текущих затрат, субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных тенденций в развитии экономики, главным из которых является усиление инфляционных процессов.

ЗАКЛЮЧЕНИЕ

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства.

Бюджет определяется как экономическая категория, то есть совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств.

По всему материальному содержанию бюджет - это государственный централизованный фонд денежных средств. Как правовая категория, бюджет - это основной финансовый план государства, роспись его доходов и расходов.

Согласно статьи 6 Бюджетного Кодекса РФ бюджет определяется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны.

Бюджет государства должен обеспечивать необходимым финансированием социально-экономическое развитие страны, ее обороноспособность и другие потребности. Разработка бюджета государства осуществляется на основе прогноза социально-экономического развития Российской Федерации на конкретный год.

В соответствии со ст. 71 Конституции РФ федеральный бюджет находится в ведении Российской Федерации [1]. Бюджету государства (федеральному) придается высшая юридическая сила, он утверждается в форме федерального закона.

В основу формирования доходной базы бюджета положены налоговые поступления и неналоговые доходы.

В идеале бюджет <http://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82> любого уровня бюджетной системы <http://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0> государства <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%BE> должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета <http://ru.wikipedia.org/wiki/%D0%94%D0%BE%D1%85%D0%BE%D0%B4%D1%8B_%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%B0> (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы <http://ru.wikipedia.org/w/index.php?title=%D0%A0%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B_%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%B0&action=edit&redlink=1>. Тогда возникает дефицит бюджета.

Бюджетный дефицит играет ключевую роль в механизме развития инфляционных процессов, разрушающих экономику страны, а также его ведущую роль в системе показателей экономической безопасности страны. Политика в области финансирования бюджетного дефицита должна основываться на использовании внутренних источников, что предполагает сокращение кредитования дефицита республиканского бюджета Национальным Банком, повышение эффективности рынка ГЦБ и совершенствование механизма управления внутренним долгом.

Сам по себе дефицит бюджета может не быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны, как правило, постоянно имеют дефицитный бюджет от 10 до 30%. Все зависит от причин его возникновения и направлений расходов государственных денежных средств.

Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для развития приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет.

Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания "финансовых дыр", субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов.

Наличие бюджетного дефицита обычно рассматривается как негативное явление. Это не всегда так. Бюджеты очень многих государств являются дефицитными <http://ru.wikipedia.org/wiki/%D0%94%D0%B5%D1%84%D0%B8%D1%86%D0%B8%D1%82>. Если государство <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%BE> стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3>. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты.

Список литературы:

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г., 20 августа, 23, 28, 29 декабря 2004 г., 9 мая, 1 июля, 12 октября, 19, 22, 26, 27 декабря 2005 г., 3 января, 2 февраля, 16 октября, 3 ноября, 4, 19, 30 декабря 2006 г., 20, 26 апреля, 24 июля 2007 г.). Принят Государственной Думой 17 июля 1998 года, одобрен Советом Федерации 17 июля 1998 года.

. Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» от 27.07.2007 г.

. Федеральный закон Российской Федерации от 24 ноября 2008 г. N 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов"

. Федеральный закон № 19-ФЗ «О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"» от 3 марта 2008 года

. Агапова Т.А., Серегина С.Ф. Микроэкономика: Учебник, 2-е изд., под общей редакцией профессора, д.э.н. А.В. Сидоровича. - М.: МГУ им. М.В. Ломоносова, Издательство '' Дело и Сервис'', 1999. - 416 с.

. Борисов Е.Ф. Экономическая теория: Курс лекций для студентов высших учебных заведений - М.: Юрайт, Центральный институт непрерывного образования общества «Знание» России, 1998. - 467 с.

. Бюджетная система Российской Федерации: Учебник/ Под ред. Романовского М.В. - М.: Юрайт, 1999. - 621 с.

. Вострикова Л.Г. Финансовое право. 4-е изд., перераб.и доп. Учебник для ВУЗов. М.: Юстицинформ, 2009. - 283 с.

. Грачева Е.Ю., Соколова Э.Д. Финансовое право: Учебное пособие. - 2-е изд., испр. и доп. - М.: Юриспруденция, 2000. - 304 с.

. Гребенник В.В. Экономическая теория. Макроэкономика. Часть 2: Учебное пособие. - М.: Издательство: АТиСО, 2005 г. - 160 с.

11. Жук <http://www.ecsocman.edu.ru/db/msg/74863.html> И.Н., Киреева <http://www.ecsocman.edu.ru/db/msg/74864.html> Е.Ф., Кравченко <http://www.ecsocman.edu.ru/db/msg/74865.html> В.В. Международные финансы: Учебное пособие. - Мн.: Изд-во: БГЭУ, 2001

. Журавлева Г.П. Экономика. - М.: Издательский дом "Дашков и К", 2008. - 505 с.

. Иохин В.Я. <http://www.u-g.ru/catalog/search.php?search=1&field6=%D0%98%D0%BE%D1%85%D0%B8%D0%BD%20%D0%92.%D0%AF.> Экономическая теория: учебник для вузов <http://www.u-g.ru/catalog/details.php?id=106920>. - М.: Экономистъ, 2006

. Корниенко О. Основы экономической теории. - М.: Феникс, 2008

. Куликов Л.М. Основы экономической теории. - М.: Финансы и статистика, 2008

. Курс экономики / Под ред. проф. Б.А. Райзберга. - М.: ИНФРА, 2006

. Макконнелл К. Р., Брю <http://www.ozon.ru/context/detail/id/976483/> С. Л. Экономикс. 14-е издание. - М.: Инфра-М <http://www.ozon.ru/context/detail/id/856523/>, 2002

. Мысляева И.Н. Государственные и муниципальные финансы: Учебник. - М.: Инфра-М, 2003. - 360с.

. Новиков В.А. <http://www.u-g.ru/catalog/search.php?search=1&field6=%D0%9D%D0%BE%D0%B2%D0%B8%D0%BA%D0%BE%D0%B2%20%D0%92.%D0%90.> -Толковый словарь по рыночной экономике. М.: Экономистъ, 2007 <http://www.u-g.ru/catalog/details.php?id=106896>

. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007 г.

. Седов В.В. Экономическая теория: В 3 ч. Ч. 3. Макроэкономика: Учеб. пособие / Челяб. гос. ун-т. Челябинск, 2002. 115 с.

. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. / Пер. с англ. - М.: Инфра-М, 2008.

. Экономика: Учебник для вузов / Под ред. Булатова А.С. - 4-е изд., перераб., доп. (Серия:'HOMO FABER'). - М.: Экономист, 2008. - 831 с.

. Экономика: Учебное пособие. / Е.Г. Ефимова. - М.: МГИУ, 2000 г. <http://eup.ru/Documents/2002-09-05/F3AE.asp>

. Экономическая теория / Под общ. ред. А.И. Добрынина, Л.С. Тарасевича. - С-Пб.: Питер, 2001

. Экономическая теория: Учебник / Н.И. Базылев, М.Н. Базылева, С.П. Гурко и др.; Под ред. Н.И. Базылева, С.П. Гурко. 3-е изд., перераб. и доп. - Мн.-БГЭУ, 2001. - 732 с.

. Экономическая теория: Учебник. Изд. 2-е, доп. и перераб. / Под ред. B.И. Видяпина, Г.П. Журавлевой. - М.: Инфра-М, 2005. - 638 с.

. Экономический анализ: Учебник для вузов / Под ред. проф. Л.Т. Гиляровской. - 2-е изд. доп. - М.: ЮНИТИ - ДАНА, 2002. - 615 с.

. <http://ru.wikipedia.org/wiki/> Федеральный бюджет России

. <http://gfnc.ru/tradicionnye-pokazateli-effektivnosti.html>

. <http://gazeta.ru/news/lastnews/2008/10/13/n_1282068.shtml>

ПРИЛОЖЕНИЕ 1

Основные прогнозируемые характеристики бюджетов 2008 - 2010 годов:

· 2008

o Доходы - 6644,4 млрд руб.

o Расходы - 6570,3 млрд руб.

· 2009

o Доходы - 7465,4 млрд руб.

o Расходы - 7451,2 млрд руб.

· 2010

o Доходы - 8090,0 млрд руб.

o Расходы - 8090,0 млрд руб.

Изменения в сторону увеличения доходы и расходы бюджета по Федеральному закону "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"»:

· 2008

o Доходы - 8056,9 млрд руб. (▲ 21,2%)

o Расходы - 6901,6 млрд руб. (▲ 5%)

· 2009

o Доходы - 8706,1 млрд руб. (▲ 16,6%)

o Расходы - 8282,8 млрд руб. (▲ 11,2%)

· 2010

o Доходы - 9408,2 млрд руб. (▲ 16,3%)

o Расходы - 9034,6 млрд руб. (▲ 11,7%)

Параметры бюджетов на три года, установленные Федеральным законом № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов»:

· 2009

o Доходы - 10 927,1 млрд руб. (рост на 25,5% по сравнению с последними плановыми цифрами, установленными в марте 2008 года)

o Расходы - 9 024,7 млрд руб. (рост на 7%)

· 2010

o Доходы - 11 733,6 млрд руб. (рост на 24,7%)

o Расходы - 10 320,3 млрд руб. (рост на 14,2%)

· 2011

o Доходы - 12 839,0 млрд руб.

o Расходы - 11 317,7 млрд руб.

ПРИЛОЖЕНИЕ 2

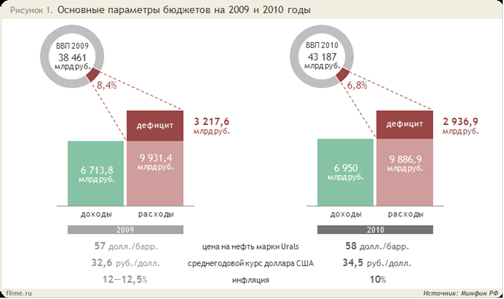

Основные параметры бюджетов на 2009 и 2010 годы

|

|

|