|

Формы международных расчетов

|

|

|

|

В соответствии со сложившейся практикой в настоящее время применяются следующие формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с использованием векселей и чеков. С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет), они служат дополнительным обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту.

Международные расчеты – объект унификации, что обусловлено интернационализацией хозяйственных связей, универсализации банковских операций. На конференциях в Женеве в 1930 и 1931 гг. приняты международные Вексельная и Чековая конвенции, направленные на унификацию вексельных и чековых законов и устранение сложностей использования векселей и чеков в международных расчетах. Единообразный вексельный закон служит базой национального законодательства в большинстве стран. Комиссия по праву международной торговли ООН (ЮНСИТРАЛ) осуществляет дальнейшую унификацию вексельного законодательства. Международная торговая палата, созданная в Париже в начале ХХ в., разрабатывает и издает Унифицированные правила и обычаи для документарных аккредитивов, по инкассо. Например, первые правила по инкассо были разработаны в 1936 г., затем переработаны в 1976 и в 1978 гг. (вступили в силу с января 1979 г.). Большинство банков мира объявили о своем присоединении к Унифицированным правилам по аккредитивам и инкассо. Международная торговая палата разработала Правила по контрактным гарантиям, ведет работу по подготовке правил по платежным гарантиям.

|

|

|

Международные расчеты имеют, как правило, документарный характер, то есть осуществляются против финансовых и коммерческих документов. К финансовым документам относятся простые и переводные векселя, чеки, платежные расписки. Коммерческие документы включают: а) счета-фактуры; б) документы, подтверждающие отгрузку или отправку товаров, или принятие к погрузке (коносаменты, железнодорожные, автомобильные и авиационные накладные, почтовые квитанции, комбинированные транспортные документы на смешанные перевозки); в) страховые документы страховых компаний морских страховщиков или их агентов, поскольку экспортные грузы обычно страхуются; г) другие документы – сертификаты, удостоверяющие происхождение, вес, качество или анализ товаров, а также пересечение ими границы, таможенные и консульские счета и т.д. Банк проверяет содержание и комплектность этих документов.

Международные платежи осуществляются в различных валютах. Поэтому они тесно связаны с валютными операциями, куплей-продажей валют. На эффективность их проведения влияет динамика валютных курсов.

На выбор форм международных расчетов влияет ряд факторов:

§ вид товара, являющегося объектом внешнеторговой сделки (формы расчетов отличаются при поставках машин и оборудования или, например, продовольствия); по поставкам некоторых товаров – древесины, зерна – применяются традиционные формы, выработанные практикой;

§ наличие кредитного соглашения;

§ платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

§ уровень спроса и предложения на данный товар на мировых рынках.

В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов (редакция 1993 г.) аккредитив — это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару), в пользу которого открыт аккредитив или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру – четкое выполнение экспортером всех условий аккредитива.

|

|

|

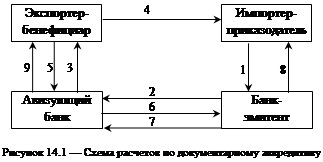

В расчетах по документарному аккредитиву участвуют:

§ импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

§ банк-эмитент, открывающий аккредитив;

§ авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

§

|

бенефициар-экспортер, в пользу которого открыт аккредитив.

1. Представление заявления на открытие аккредитива. 2. Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк. 3. Извещение (авизование) бенефициара об открытии аккредитива в его пользу. 4. Отгрузка товара на экспорт. 5. Оформление и представление бенефициаром в банк комплекта документов для получения платежа по аккредитиву. 6. Пересылка авизующим банком документов банку-эмитенту. 7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива). 8. Выдача банком-эмитентом оплаченных документов приказодателю аккредитива. 9. Зачисление авизующим банком экспортной выручки бенефициару.

Схема аккредитивной формы расчетов сводится к следующему. Импортер представляет в банк заявление на открытие аккредитива. Банк импортера, открывший аккредитив, направляет аккредитивное письмо одному из своих корреспондентов в стране экспортера, назначая его авизующим банком и поручая ему передать аккредитив бенефициару. После получения открытого в его пользу аккредитива (как обеспечения платежа товара) бенефициар производит отгрузку товара, представляет документы, как правило, в авизующий банк, который пересылает их для оплаты банку-эмитенту. После проверки правильности оформления документов банк, открывший аккредитив, производит их оплату. Если документ соответствует условиям аккредитива, банк переводит деньги согласно инструкциям авизующего банка и выдает документы импортеру, который получает товар. Поступившая выручка зачисляется на счет экспортера. В соответствии с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), может быть назначен и авизующий банк, который в этом случае производит оплату документов экспортеру в момент их представления в банк, а затем потребует возмещения произведенного платежа у банка-эмитента (по непокрытым аккредитивам). Обычно если у исполняющего банка и банка-эмитента нет взаимных корреспондентских счетов, то в расчетах принимает участие третий (рамбурсирующий) банк, в котором открыты корреспондентские счета указанных банков. При открытии аккредитива банк-эмитент дает инструкции (рамбурсное полномочие) рамбурсирующему банку оплачивать требования исполняющего банка в течение срока действия и в пределах суммы аккредитива.

|

|

|

Виды аккредитивов разнообразны и классифицируются по следующим принципам.

1. С точки зрения возможности изменения или аннулирования аккредитива банком-эмитентом различаются:

а) безотзывный аккредитив – твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон;

б) отзывный, который может быть изменен или аннулирован в любой момент без предварительного уведомления бенефициара. При отсутствии соответствующею указания аккредитив считается безотзывным.

2. С точки зрения дополнительных обязательств другого банка по аккредитиву различаются подтвержденный и неподтвержденный аккредитивы. Если банк-эмитент уполномочивает или просит другой банк подтвердить его безотзывный аккредитив, то такое подтверждение (если предусмотренные документы представлены и выполнены все условия аккредитива) означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента по платежу, акцепту или негоциации тратты.

|

|

|

3. С точки зрения возможности возобновления аккредитива применяются ролловерные (револьверные, возобновляемые) аккредитивы, которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива после его полного использования (за ряд комплектов документов) либо после представления каждого комплекта документов. Ролловерные аккредитивы, позволяющие сократить издержки обращения, находят широкое применение при расчетах по контрактам на крупные суммы с регулярной отгрузкой товаров в течение длительного периода.

4. С точки зрения возможности использования аккредитива вторыми бенефициарами (непосредственными поставщиками товара) различаются переводные (трансферабельные) аккредитивы. Трансферабельный аккредитив переводится не более одного раза.

5. С точки зрения наличия валютного покрытия различаются покрытый и непокрытый аккредитивы. При открытии аккредитива с покрытием банк-эмитент переводит валюту в сумме аккредитива, как правило, авизующему банку. К другим формам покрытия аккредитивов относятся депозитные и блокированные счета, страховые депозиты и т.д. В современных условиях преобладают непокрытые аккредитивы.

6. С точки зрения возможностей реализации аккредитива различаются: аккредитивы с платежом против документов; акцептные аккредитивы, предусматривающие акцепт тратт банком-эмитентом при условии выполнения всех требований аккредитива; аккредитивы с рассрочкой платежа; аккредитивы с негоциацией документов.

В отличие от документарного аккредитива денежный аккредитив – именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий.

Разновидностью аккредитива является циркулярный аккредитив со свободной негоциацией. В современных условиях также применяются аккредитивы компенсационные и «бэк-ту-бэк».

Аккредитивная форма расчетов – наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов: надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк; быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву).

|

|

|

Инкассо – банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют: 1) доверитель – клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) «инкассирующий банк», получающий валютные средства; 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) – инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза. Для устранения этих недостатков инкассо на практике применяются некоторые дополнительные условия.

Банковский перевод представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму. В международных расчетах банки зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют: перевододатель-должник; банк перевододателя, принявший поручение: банк, осуществляющий зачисление суммы перевода переводополучателю, переводополучатель. В форме банковского перевода осуществляются оплата инкассо, платежи в счет окончательных расчетах, авансовые платежи. Кроме того, посредством перевода производятся перерасчеты и другие операции. Банковский перевод осуществляется по почте или телеграфу соответственно почтовыми или телеграфными платежными поручениями: в настоящее время – по системе СВИФТ. Банковские переводы могут сочетаться с другими формами расчетов (например, с инкассо), а также с гарантиями.

Экономическое содержание банковских переводов зависит от того, осуществляется оплата товаров или услуг до их поставки (авансовые платежи) или после их получения импортером (расчеты в форме открытого счета).

Расчеты в форме аванса наиболее выгодны для экспортера, так как оплата товаров производится импортером до отгрузки, а иногда даже до их производства. Если импортер оплачивает товар авансом, он кредитует экспортера. Например, авансовые платежи на часть стоимости контракта включаются в условия контрактов на строительство объектов за границей. Кроме того, принято оплачивать авансом ряд товаров: драгоценные металлы, ядерное топливо, оружие и др. Согласие импортера на эти условия расчетов связано либо с его заинтересованностью в поставке товара, либо с давлением экспортера.

Расчеты по открытому счету. Их сущность состоит в периодических платежах импортера экспортеру после получения товара. Сумма текущей задолженности учитывается в книгах торговых партнеров. Данная форма международных расчетов связана с кредитом по открытому счету. Порядок расчетов по погашению задолженности по открытому счету определяется соглашением между контрагентами. Обычно предусматриваются периодические платежи в установленные сроки (после завершения поставок или перепродажи товара импортером в середине или конце месяца). После выверки расчетов окончательное погашение задолженности по открытому счету производится через банки, как правило, с использованием банковского перевода или чека. В этой связи банковская статистика часто включает расчеты по открытому счету в банковские переводы.

Расчеты по открытому счету наиболее выгодны для импортера, так как он производит последующую оплату полученных товаров, а процент за предоставляемый кредит при этом отдельно не взимается; отсутствует риск оплаты непоставленного или непринятого товара. Для экспортера эта форма расчетов наименее выгодна, поскольку не содержит надежной гарантии своевременности платежа, замедляет оборачиваемость его капитала, иногда вызывает необходимость прибегать к банковскому кредиту. Риск неоплаты импортером товара при одностороннем использовании этой формы расчетов аналогичен риску недопоставки товара экспортером при авансовых платежах. Фактически эта форма расчетов применяется для кредитования импортера и отражает доверие к нему со стороны экспортера. Поэтому эта форма расчетов обычно применяется лишь на условиях взаимности, когда контрагенты попеременно выступают в роли продавца и покупателя и невыполнение обязательств импортером влечет за собой приостановку товарных поставок экспортером. При односторонних поставках расчеты по открытому счету применяются редко.

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г.

Использование тратты в дополнение к инкассо и аккредитиву дает право па получение кредита и валютной выручки.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средство платежа, можно погасить несколько различных денежных обязательств с помощью передаточной надписи (индоссамента) на нем.

В международных расчетах используются также чеки, впервые появившиеся в XVI в. в виде квитанции кассиров, которые за хранение денег взимали проценты с вкладчиков. Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальным и международным законодательством (Чековой конвенцией 1931 г.). Чек подлежит оплате (инкассации) по предъявлении.

|

|

|