|

Направление в командировку

|

|

|

|

СОДЕРЖАНИЕ

Введение

Глава I. Организация учета расчетов с подотчетными лицами

Глава II. Аналитический и синтетический учет

Глава III. Приобретение подотчетными лицами товарно-материальных ценностей и продукции

Глава IV. Служебные командировки по России и за рубеж

Глава V. Представительские расходы

Заключение

Литература

Приложения

Введение

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для покупки за наличный расчет продукции в других организациях или у физических лиц, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

С этих позиций выбранная тема курсовой работы актуальна.

Цель работы: рассмотреть на примере конкретной организации порядок учета и организации контроля расчетов с подотчетными лицами.

Для достижения цели необходимо решить ряд задач:

1. Раскрыть особенности организации учета расчетов с подотчетными лицами;

2. Охарактеризовать аналитический и синтетический учет;

3. Описать процесс приобретения подотчетными лицами товарно-материальных ценностей и продукции;

4. Выявить особенности оформления и отчётности командировок по России и за рубеж.

Объектом исследования выбрано ООО "Арзамасская заготовительная контора", основной деятельностью которой является заготовка у населения и колхозов сельскохозяйственной продукции и её реализация. Период исследования – август 2005года. Методологической основой написания курсовой работы являются нормативные документы по ведению бухгалтерского учета и отчетности, учебная литература и данные ООО "Арзамасской заготовительной конторы".

|

|

|

Структура работы: введение, пять глав, заключение, список литературы и нормативных документов и приложения.

Глава I. Организация учета расчетов с подотчетными лицами

Не все организации расплачиваются по безналичному расчету – перечисляя деньги со своего счета на счет продавца. Иногда гораздо удобней и быстрее оплатить покупку наличными, например, канцтовары, хозяйственный инвентарь, бензин для служебного автомобиля и другое. Для этого деньги из кассы выдаются сотрудникам под отчет. Они покупают то, что нужно, а затем составляют и сдают в бухгалтерию авансовый отчет. Если при покупке израсходованы не все деньги, то остатки сотрудник должен вернуть в кассу. Если же сотрудник добавил к выданным свои деньги, то сумму переплаты организация должна ему компенсировать.

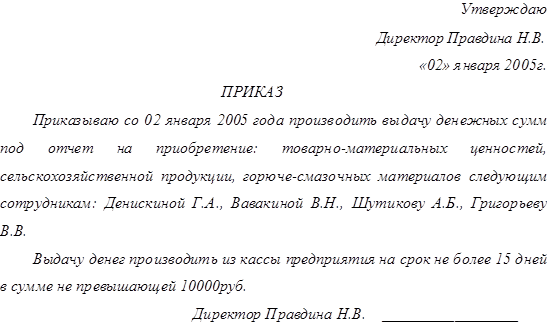

Перечень подотчетных лиц и правила расчетов с ними можно включить в учетную политику, определяющую правила бухгалтерского учета. Только включенные в перечень лица могут получать деньги под отчет. Он утверждается приказом руководителя предприятия. В ООО "Арзамасская заготовительная контора" (ООО "АЗК") разрешено получать подотчет работникам административно-управленческого аппарата, директорам магазинов и водителям.

Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью. Они предусмотрены Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров ЦБ РФ от 23 сентября 1993 г. № 40. Так, в пункте 11 этого документа сказано, что сотрудник, получивший деньги под отчет, обязан отчитаться об их использовании и сделать это в срок.

|

|

|

Таким образом, в приказе нужно не только перечислять подотчетных сотрудников, но и указать, какую сумму каждый из них может получить за один раз, на какой срок и когда они должны сдавать авансовые отчеты в бухгалтерию. Если же понадобилось выдать деньги под отчет сотруднику, которого нет в списке, то составляется отдельный приказ, где нужно указать фамилию и должность сотрудника, срок, на который ему выданы деньги, дату, не позднее которой он должен сдать авансовый отчет и т.д.

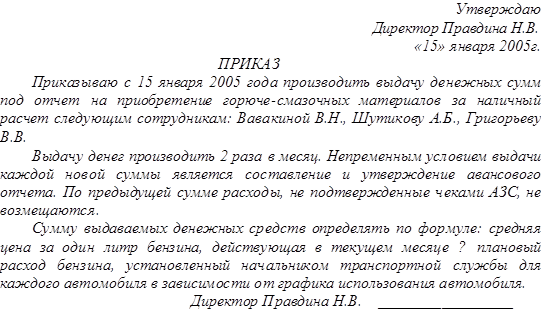

Сотрудник может получить деньги под отчет из кассы предприятия только на определенные цели. Цели, на которые можно расходовать наличные деньги из выручки под отчет в ООО "АЗК" согласовываются с учреждением банка, где открыт расчетный счет организации. Разрешено расходовать: на командировочные, на хозяйственные нужды, ГСМ, закуп сельхозпродукции.

Во-первых, предприятие выдает своим сотрудникам наличные, когда направляет их в командировку - суточные, деньги на проезд до места назначения и обратно, на проживание в гостинице. Но прежде чем сотрудник получит деньги, руководитель предприятия должен издать приказ о командировке.

В нем указывают фамилию сотрудника, его должность, куда он отправляется и с какой целью, а также какая сумма командировочных ему положена.

Во-вторых, средства под отчет получают те сотрудники, которые расплачиваются наличными от имени своего предприятия с другими организациями и предприятиями. Например, водитель покупает у АЗС горюче-смазочные материалы для служебного автомобиля, секретарь марки, конверты на почте, бухгалтер – бланки документов в специализированных магазинах. Чтобы получить деньги, сотрудник пишет заявление на имя руководителя организации, в котором просит выдать необходимую сумму. Если руководитель согласен, он подписывает приказ. В нем указывается кому и на какие цели выдаются деньги. Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются.

|

|

|

Глава II. Аналитический и синтетический учет

Расчеты с подотчетными лицами учитываются на счете 71. Это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденным приказом Минфина РФ от 31 октября 2000 г. № 94н. (в ред. от 07.05.2003 № 38н) Причем в аналитических регистрах эти расчеты нужно отражать подробно – отдельно по каждому сотруднику и по каждому авансовому отчету. Для этого обычно используется журнал-ордер № 7, форма которого утверждена письмом Минфина СССР от 8 марта 1960 г. № 63. (см приложение № 1).

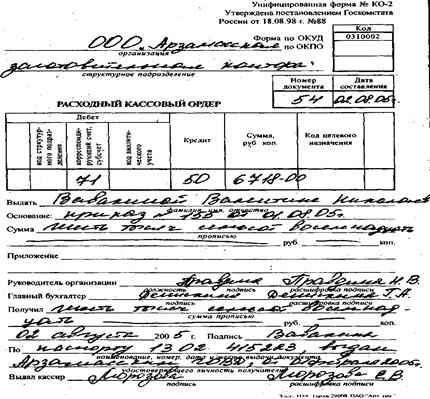

В ООО "АЗК" ведётся мемориально-ордерная форма бухгалтерского учёта. Бухгалтер выписывает расходный кассовый ордер, указав в нем выдаваемую сумму, кассир выплачивает сотруднику деньги, а подотчетник ставит свою подпись в ордере, дату. Это операция отражается проводкой: дебет 71 кредит 50 – выданы деньги в подотчет (обратная проводка – сданы неизрасходованные деньги подотчетным сотрудником). Расходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов. Ордер подписывается руководителем и главным бухгалтером.

Потратив деньги, сотрудник составляет авансовый отчет, его форма № АО -1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. (см. приложение №2)

Эту форму с 1 января 2002 года должны применять все предприятия. Составляется он в 1 экземпляре и важно, чтобы он был правильно оформлен. Подписан он должен быть подотчетным лицом, руководителем, главным бухгалтером и сотрудником бухгалтерии, принявшим этот отчет. Сотрудник, который составляет авансовый отчет должен подтвердить свои расходы оправдательными документами (товарные и кассовые чеки, квитанции, проездные билеты и т.п.). В данном случае это товарный и кассовый чеки. Если же сотрудник представил в бухгалтерию товарный чек без подробной расшифровки, то можно создать комиссию, которая составит акт и укажет в нем, за что были уплачены деньги. В дополнение к товарному чеку обязательно должен быть приложен кассовый чек, исключение составляют те случаи, когда у продавца есть право торговать без кассового аппарата.

|

|

|

Если из авансового отчета видно, что подотчетник истратил ровно столько, сколько получил, то в этом случае сальдо будет нулевым и задолженность не образуется.

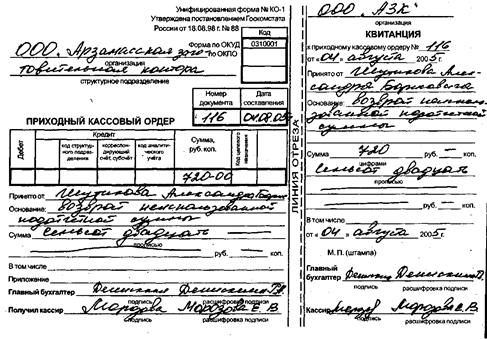

Если же часть денег осталась неизрасходованной, то работник должен вернуть остаток в кассу предприятия. Бухгалтер составляет приходный кассовый ордер.

Если у работника выданных денег не хватило, и он еще потратил свои, то возможны следующие варианты:

1) руководитель предприятия признал, что перерасход оправдан, работнику должны возместить разницу;

2) руководитель решит, что работник проявил излишнюю самостоятельность, то сумму перерасхода ему не компенсируют.

Суммы, не возвращенные подотчетными лицами в установленный срок, подлежат отражению по кредиту счета 71 в корреспонденции со счетом 94 "Недостачи и потери от порчи ценностей".

Следует отметить, что счет 71 "Расчеты с подотчетными лицами" - активно-пассивный и в аналитическом учете он может иметь сальдо сразу по дебету (когда кто-то из работников не отчитался по подотчетным деньгам) и кредиту (сотрудник потратил свои деньги, а предприятие их пока не вернуло).

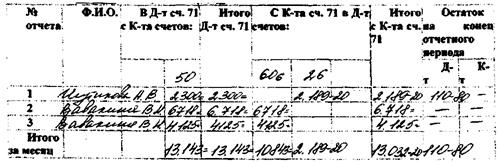

В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5).

Сальдо показывается развернуто в синтетическом (Главная книга) и аналитическом учете, сверяются данные. На основании Главной книги составляется оборотная ведомость по счетам Главной книги и на ее основании составляется баланс.

В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетными лицами нужно указывать в строке 270 "Прочие оборотные активы", а кредиторскую – по строке 625 "Прочие кредиторы".

Аналитический учёт по каждому подотчётному лицу ведётся в сальдо-оборотной ведомости. Каждый авансовый отчет заносит в сальдо - оборотную ведомость только по одной строке.

Не позже 4-го числа следующего за отчетным месяцем в сальдо-оборотной ведомости подводятся месячные итоги по строке "Итого за месяц". Поскольку счет 71 пассивно-активный, сальдо может быть одновременно и по дебету, и по кредиту.

|

|

|

Сальдо-оборотная ведомость по счёту 71 за август 2005г.

Глава III. Приобретение подотчетными лицами товарно-материальных ценностей и продукции

Приобретение товарно-материальных ценностей (канцелярских, хозяйственных товаров, комплектов бланков бухгалтерской отчетности, технической и экономической литературы и т.п.) в организациях розничной торговли должно подтверждаться чеком контрольно-кассовых машин и товарным чеком, дополнительно содержащим отметку об оплате.

В кассовом чеке должны быть четко пропечатаны идентификационный номер продавца товара, его наименование, номер кассовой машины, дата совершения операции, сумма.

Товарный чек необходим для расшифровки сведений, указанных в кассовом чеке, в частности для указания конкретного перечня приобретенных товаров (например, степлер, ручки, бумага для принтера и др.). Запрещается указывать в товарных чеках вместо конкретных наименований товаров их общее название (например, канцтовары, хозтовары, продукты питания, книги и пр.).

В товарном чеке необходимо четкое указание номенклатуры, количества и стоимости приобретенных организацией товаров.

В случае отсутствия в товарном чеке подробной расшифровки приобретенных товаров представители организации должны составить акт, фиксирующий номенклатуру, количество приобретенных товаров и цели их приобретения.

Таким образом, кассовый чек фиксирует факт оплаты, а товарный чек является своеобразной накладной, отражающей получение подотчетным лицом оплаченных товаров. При отсутствии товарного чека акт, составленный представителями организации и удостоверяющий факт приобретения товарно-материальных ценностей за наличный расчет, будет выполнять функции товарного чека.

Например, к авансовому отчету водителя организации необходимо приложить чеки контрольно-кассовых машин АЗС, на которых производилась заправка автомобиля. Такой кассовый чек должен содержать следующие реквизиты: наименование организации-продавца (АЗС); идентификационный номер организации-продавца; номер кассового аппарата; номер и дата выдачи чека; стоимость ГСМ с учетом НДС. Как правило, в кассовых чеках указывается еще марка горюче-смазочных материалов, оплаченное количество ГСМ и стоимость 1 литра ГСМ. В случае отсутствия такой информации водитель должен вместе с кассовым чеком получить на АЗС документ, подтверждающий количество оплаченного топлива и цену единицы (литра и т.п.).

В ООО "АЗК" при заправке автомобиля топливом за наличный расчет выдаётся водителю под отчет два раза в месяц некоторая сумма на закупку ГСМ. Список лиц, имеющих право на получение денег на приобретение ГСМ, максимальная сумма, которая может быть выдана под отчет, и сроки составления авансовых отчетов установлены приказом по предприятию.

Размеры этой суммы определяются предприятием самостоятельно на основании практического опыта и плана использования автомобиля.

При приобретении ГСМ за наличный расчет перед каждым получением наличных денег из кассы водитель должен представить отчет о ранее приобретенном топливе. Данные о приобретенном за наличный расчет бензине заносятся в лицевую карточку водителя с указанием даты, количества и стоимости. По окончании месяца она сдается в бухгалтерию вместе с путевым листом. Водитель транспортного средства должен каждый раз, заправляя машину топливом, требовать на АЗС документ, подтверждающий количество оплаченного топлива; стоимость одного литра топлива.

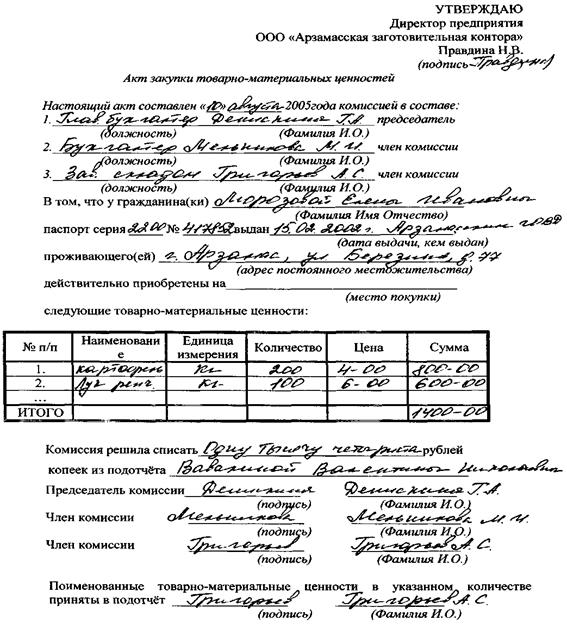

При покупке товаров у частных лиц и индивидуальных предпринимателей необходимо правильно оформить торгово-закупочный акт, который является в данном случае первичным документом.

Акт закупки

Данный акт должен содержать реквизиты, перечисленные в п. 13 Положения по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н: наименование документа, дату составления, наименование предприятия, от имени которого составлен документ, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении), наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Если торгово-закупочный акт не содержит этих реквизитов и проверить достоверность расхода подотчетным лицом выданной ему суммы невозможно, данные средства должны включаться в совокупный налогооблагаемый доход подотчетного лица для обложения налогом на доходы физических лиц.

Следует подчеркнуть, что сделки, в которых подотчетное лицо выступает от своего имени, а прием денег за оказанные ему услуги или проданные товарно-материальные ценности оформлен чеками ККМ, не считаются сделками между юридическими лицами.

На практике встречаются случаи, когда работник организации закупает товар за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства. При этом налоговые органы в отдельных случаях рассматривают такую операцию как факт покупки организацией товара у физического лица и требуют включить выплаченные работнику средства в расчет налога на доходы физических лиц.

Во избежание подобных споров с налоговыми органами при приобретении товаров не для собственных нужд, а для организации работнику следует оформить покупку от имени организации. Подтверждением приобретения товара от имени и в интересах организации может быть как прямое указание на данную организацию в документах на оплату (корешках к приходному кассовому ордеру) и передачу товара (накладные подписаны по доверенности или непосредственно лицом, имеющим право подписи финансовых документов), так и указание на физическое лицо (фамилия, имя, отчество работника организации, директора), участвующее в сделке купли-продажи.

При этом после одобрения сделки у организации возникает задолженность по возмещению работнику произведенных им расходов. Выдача из кассы организации средств производится на основании авансового отчета с приложением к нему необходимых первичных документов, подтверждающих данную покупку.

В этом случае подобные операции могут отражаться следующими записями:

Дебет 10, 41 Кредит 60 - оприходованы приобретенные товарно-материальные ценности;

Дебет 19 Кредит 60 - отражена сумма НДС по приобретенным товарно-материальным ценностям (для зачета НДС признается счет-фактура с выделением его отдельной строкой);

Дебет 60 Кредит 71 - отражена задолженность организации перед работником на основании авансового отчета;

Дебет 71 Кредит 50 - погашена задолженность перед физическим лицом по приобретенным товарно-материальным ценностям.

Организация рассчитывается с физическими лицами за товары, как правило, наличными деньгами через подотчетных лиц (или же напрямую через кассу). При этом лимита расчетов в 60 000 рублей по одной сделке можно не соблюдать (этот лимит, установленный ЦБ РФ, касается только расчетов с юридическими лицами).

Глава IV. Служебные командировки по России и за рубеж

Служебная командировка – это поездка работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового Кодекса, далее - ТК РФ).

Инструкция не указывает, что следует считать местом постоянной работы. На практике местом постоянной работы считается расположенное в определенном населенном пункте предприятие, либо отдельная его часть, участок, отделение, объект предприятия, работа в котором обусловлена трудовым договором. В тех случаях, когда филиалы, участки и другие подразделения, входящие в состав объединения, предприятия, учреждения, организации находятся в другой местности, местом постоянной работы работника считается то производственное объединение, работа в котором обусловлена трудовым договором.

Не признаются командировками служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер (ст. 166 ТК РФ).

Рабочие и служащие обязаны выполнять распоряжение руководителя учреждения или вышестоящего органа о направлении в командировку. Отказ от такой поездки считается нарушением трудовой дисциплины. Уважительными причинами признаются, например, болезнь самого работника, члена его семьи, нуждающегося в уходе, обучение без отрыва от производства и др.

Нельзя направлять в командировки беременных женщин и работников до 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов в соответствии с перечными профессий, устанавливаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, ст. 259, 268 ТК РФ).

Направлять в служебные командировки женщин, имеющих детей в возрасте до трех лет, допускаются только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. При этом женщины, имеющие детей в возрасте до трех лет, должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

Сказанное выше относится и к работникам, имеющим детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением, а также, согласно ст. 264, распространяется на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних.

Для остальных работников распоряжение руководителя о выезде в служебную командировку является обязательным. Отказ представляет собой дисциплинарный проступок, за который на работника может быть наложено дисциплинарное взыскание.

Работник - совместитель может также быть направлен в командировку. Средний заработок сохраняется ему только в той организации, которая его командировала. В случае направления в командировку одновременно по основной и совмещаемой работе средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними (п. 9 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 "О служебных командировках в пределах СССР" далее – Инструкция № 62).

Только штатные работники, заключившие с предприятием трудовой договор, находятся в административном подчинении у руководителя и могут быть направлены им в командировку.

Если физическое лицо не состоит в штате предприятия, но выполняет для этого предприятия какие-либо работы (оказывает услуги), связанные с поездкой в другую местность, то с этим физическим лицом должен быть заключен гражданско-правовой договор, который регулируется нормами гражданского права.

К договорам гражданско-правового характера относятся: договоры подряда, поручения, комиссии, перевозки, авторский и иной договор возмездного оказания услуг (гл. 39 ГК РФ). В этом случае порядок и условия возмещения документально подтвержденных расходов, понесенных работником в ходе выполнения работы, может быть определен сторонами в тексте договора.

К таким расходам могут быть, например, отнесены расходы по проезду и найму жилья, приобретению материалов и другие.

Под служебной командировкой, совершаемой в установленном порядке, понимаются также поездки работника, которые связаны с:

§ покупкой материально-производственных запасов;

§ осуществлением работ капитального характера (выполнением функций заказчика и т.п.);

§ подготовкой и повышением квалификации работников;

§ участием в общих собраниях акционеров обществ, в которых организация имеет вклады (акции);

§ другими аналогичными нуждами.

Документальное оформление командировки

Направление работников в командировку должно быть оформлено первичными документами. Формы этих документов утверждены постановлением Госкомстата РФ от 06.04.2001 № 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". К числу таких документов относятся:

– служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а);

– приказ (распоряжения) о направлении работника в командировку (форма Т-9 или Т-9а);

- командировочное удостоверение (форма № Т-10).

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

При направлении работника в командировку в пределах РФ издание соответствующего приказа руководителя не является обязательным (достаточно одного лишь командировочного удостоверения). Направление в командировку лиц, работающих по гражданско-правовому договору, приказом руководителя не оформляется. Этим лицам не выдается и командировочное удостоверение.

В случае командирования работника в страны дальнего зарубежья, включая прибалтийские государства – бывшие республики Советского Союза, оформлять командировочное удостоверение не требуется, но обязательно наличие загранпаспорта.

Сроки служебных командировок

Срок командировки работников определяется руководителями объединений, предприятий, учреждений, организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути. Такой же срок установлен для командировок для проведения ревизий и проверок. Срок командировки работников в министерства, ведомства Российской Федерации и в другие органы государственного управления не может превышать 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на 5 дней с письменного разрешения руководителя органа управления, в который командированы работники.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте.

В министерствах, ведомствах, объединениях, на предприятиях, в организациях и учреждениях регистрация лиц, отбывающих в командировки и прибывающих в командировки на данное предприятие, в организацию и учреждение, ведется в специальных журналах по установленным формам. Руководитель министерства, ведомства, объединения, предприятия, учреждения приказом назначает лицо, ответственное за ведение журналов регистрации работников, прибывающих в командировку и выбывающих в командировку, и производство отметок в командировочных удостоверениях.

Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

Рабочее время и время отдыха командированного

На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы. Взамен дней отдыха по возвращении из командировки дополнительные дни отдыха не предоставляются. Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с администрацией.

Возмещение расходов при служебных командировках и оплата суточных

Работники имеют право на возмещение расходов, связанных со служебной командировкой. Работодатель обязан возмещать (ст. 168 ТК РФ):

– расходы по проезду;

– расходы по найму жилого помещения,

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещаемых расходов определяются коллективным договором или приказом (распоряжением).

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в следующем размере:

а) стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси);

б) страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

в) оплату услуг по предварительной продаже проездных документов;

г) расходы за пользование в поездах постельными принадлежностями.

При наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе транспорта.

Расходы по проживанию возмещаются командированному работнику в сумме фактически произведенных затрат. При этом стоимость дополнительных услуг, включаемых гостиницами в счет за проживание, в составе расходов на проживание не возмещаются, а подлежат оплате самим командированным за счет суточных. К таким дополнительным услугам, в частности, относятся:

- стоимость завтраков;

- услуги химчистки;

- пользование минибаром и т.п.

Кроме того, работнику возмещаются расходы по оплате бронирования места в гостинице.

Следует обратить внимание, что командированному сотруднику возмещаются все произведенные им и документально подтвержденные затраты на проживание в полном объеме.

Суточные выплачиваются командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 14 Инструкции № 62). При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы.

Размер суточных, как говорилось выше, достаточно оговорить в приказе, распоряжении руководителя или в коллективном договоре. Норма суточных утверждена Постановлением Правительства РФ от 8 февраля 2002 г. № 93 и равна 100 руб. в день.

Пример

Организация отправила товароведа Калашникову О.К. в недельную командировку. Ее цель – заключить договор о поставке товаров. Руководитель организации издал приказ, в котором установил: суточные для командировок по России составляют 300 руб. в день. Перед поездкой Калашниковой О.К. выдали суточные – 2100 руб. Вернувшись из командировки, сотрудник представил в бухгалтерию авансовый отчет. В учете на сумму суточных делается проводка:

Дебет 44 Кредит 71 – 6100 – включены в расходы суточные.

При командировках в такую местность, откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Командировка, расположенная недалеко от места работы и жительства работника может быть признана однодневной. Определение такой командировки производится руководителем в приказе на основании данных о дальности расстояния, условиях транспортного сообщения, характере выполняемого задания, а также необходимости создания для работника условий для отдыха. Командировка за пределы России также может быть однодневной, если работник, который выехал за границу, возвратился в Россию в тот же день.

Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при предоставлении документов о найме жилого помещения расходы по найму ему возмещаются в размере расходов, установленных при найме жилого помещения для командировок на территории Российской Федерации.

Вопрос о том, может ли работник возвращаться из места командировки к месту своего постоянного жительства, в каждом конкретном случае решается руководителем объединения, предприятия, учреждения, организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий отдыха.

Временная нетрудоспособность командированного

В случае временной нетрудоспособности работника ему на общем основании возмещаются расходы по найму жилого помещения (550 руб., кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства. При этом законодатель ограничивает продолжительность времени, в течение которому нетрудоспособному работнику возмещаются расходы по найму жилого помещения и выплачиваются суточные: это срок не может превышать двух месяцев.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику выплачиваются на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки.

Порядок выдачи и расходования авансов при командировках

Согласно пункту 19 Инструкции № 62 "О служебных командировках в пределах СССР", командированному работнику перед отъездом в командировку должен быть выдан аванс на оплату командировочных расходов (кроме случаев, указанных в п. 17 Инструкции).

Основанием для выдачи аванса является "Приказ (распоряжение) о направлении работника в командировку". Его сумма рассчитывается исходя из:

– стоимости проезда к месту командировки и обратно;

– срока нахождения в командировке;

– предполагаемой суммы расходов на проживание и установленного размера суточных и других расходов.

Таблица 1

| ООО "Арзамасская заготовительная контора" Приказ от 09.08.2005г. №155 о направлении в командировку В связи с производственной необходимостью Приказываю: 1.Направить зам. директора ШутиковаА.Б. в служебную командировку в г. Москва прод. службу МО РФ с 17.08.2005. на 5 дней для заключения контрактов. 2.Выдать ШутиковуА.Б. аванс на командировочные расходы в пределах сметы. Директор предприятия / Правдина Н.В. / Подпись |

При составлении сметы учитываются нормы командировочных расходов, установленные законодательно либо утвержденные локальным актом организации. Расчет суммы аванса или смета должны содержать все необходимые реквизиты (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете").

Таблица 2 Пример сметы командировочных расходов

| ООО "Арзамасская заготовительная контора" Смета командировочных расходов на 1 человека Место командировки г.Москва Срок командировки 5 дней Вид транспорта ж/д 1.Суточные + проживание 5 дней*150=750 рублей 2.Стоимость проезда в оба конца 775*2=1550 рублей |

| Итого 2300 рублей. |

Аванс, как правило, выдается наличными из кассы предприятия. Выдача наличных денег под отчет производится только штатным работникам при условии полного отчета конкретного лица по ранее выданному любому авансу (на командировочные, хозяйственные и другие расходы). Передача выданных под отчет наличных денег одним работником другому запрещается.

Отчет работника о командировке

В течение трех дней после возвращения из командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

К авансовому отчету прилагаются командировочное удостоверение, оформленное в установленном порядке; документы о найме жилого помещения, документы, подтверждающие фактические расходы по проезду, включая плату за пользование постельными принадлежностями в поездах и другие документы, подтверждающие произведенные работником расходы (п. 19 Инструкции № 62, п. 11 Порядка ве<

|

|

|

12 |