|

Стоимость денег во времени и дисконтный анализ денежных потоков

|

|

|

|

В этой главе...

• Концепции начисления сложных процентов, дисконтирования, будущей и приведенной стоимости

• Применение этих концепций в ходе принятия финансовых решений

Содержание

4.1. Сложные проценты

4.2. Частота начисления сложных процентов

M 4.3. Приведенная стоимость денег и дисконтирование

M 4.4. Правила инвестирования на основе дисконтирования денежных потоков

M 4.5. Множественные денежные потоки

M 4.6. Аннуитеты

4.7. Пожизненная рента

M 4.8. Амортизация кредитов

4.9, Валютные курсы и стоимость денег во времени

M 4.10. Инфляция и анализ на основе дисконтирования денежных потоков

4.11. Налоги и инвестиционные решения

Как мы узнали из первой главы, при принятии финансовых решений необходимо учитывать разнесенные во времени расходы и доходы. Людям, принимающим финансовые решения в фирмах и домохозяйствах, нужно думать о том, оправдано ли сегодняшнее вложение денег ожидаемыми выгодами в будущем. Для этого необходимо верное понимание концепции стоимости денег во времени (time value of money, TVM) и метода дисконтирования денежных потоков, или метода ДДП (discounted cash flow, DCF), которые представлены в этой главе.

Концепцию стоимости денег во времени (TVM) можно объяснить следующим образом: деньги (доллар, марка или иена) сегодня стоят больше, чем такая же сумма, которую вы ожидаете получить в будущем. Существует, как минимум, три причины, по которым это утверждение правдиво. Первой причиной является то, что эти деньги вы можете инвестировать, получить проценты, и денег у вас в конце концов станет больше. Вторая причина заключается в следующем — покупательная способность денег со временем может упасть из-за инфляции. Третья — в получении денег в будущем нельзя быть до конца уверенным.

|

|

|

В этой главе мы расскажем о том, каким образом учитывать первый фактор: процент. Об инфляции и неопределенности мы расскажем в следующих главах.

СЛОЖНЫЕ ПРОЦЕНТЫ

Мы начинаем изучение стоимости денег во времени и анализа дисконтированных денежных потоков с понятия сложных процентов. С помощью вычисления сложных процентов совершается процесс перехода от приведенной, или, как еще говорят, текущей стоимости (present value) денег, (PV) к будущей стоимости (future value) (FV). Будущая стоимость — это сумма, которой будут равняться инвестированные деньги к определенной дате с учетом начисления сложных процентов. Например, предположим, что вы положили 1000 долл. (PV) на банковский счет из расчета процентной ставки в 10% годовых. Сумма, которую вы получите через пять лет при условии, что не возьмете ни цента до истечения этого срока, называется будущей стоимостью 1000 долл. из расчета ставки процента 10% годовых и срока инвестирования пять лет.

Давайте определим наши термины более точно:

PV — приведенная стоимость, или начальная сумма на вашем счете. В данном примере 1000 долл.

i – процентная ставка, которая обычно выражается в процентах в год. Здесь 10% (или 0,10 в десятичном представлении).

п — количество лет, на протяжении которых будут начисляться проценты.

FV— будущая стоимость через п лет.

Теперь рассчитаем будущую стоимость в этом примере поэтапно. Во-первых, сколько денег у вас будет по окончании первого года? У вас будет 1000 долл., с которых начиналась данная финансовая операция, плюс проценты в размере 100 долл. (10% от 1000 долл. или 0,1х1000 долл.). Будущая стоимость ваших денег, таким образом, будет равняться 1100 долл.:

FV = 1000 долл. х 1,10 = 1100 долл.

Если вы оставите 1100 долл. еще на один год, то сколько денег вы получите по окончании второго года? На протяжении второго года вы заработаете 10% от 1100 долл. Таким образом сумма начисленных процентов будет равна 0,10 х 1100 долл., или 110 долл. Значит, к концу второго года вы будете счастливым обладателем 1210 долл.

|

|

|

Для того чтобы получить ясное представление о природе сложных процентов, мы можем разбить будущую стоимость (1210 долл.) на три составляющие. Первая часть— это исходные 1000 долл. Следующим компонентом будут проценты, начисленные на эту сумму, — 100 долл. за первый год и еще 100 долл. за второй год. Проценты, начисленные на основную сумму вклада, называются простыми процентами (simple interest) (200 долл. в нашем примере). И наконец, есть еще проценты в размере 10 долл., полученные во второй год, которые были начислены на 100 долл., полученных в виде процентов за первый год. Проценты, начисленные на уже выплаченные проценты, называются сложными процентами (compound interest). Общая сумма процентных начислений (210 долл.) состоит из простых процентов (200 долл.) и сложных процентов (10 долл.).

Фактически вас не беспокоит то, сколько из общей суммы в 210 долл. приходится на простые проценты, а сколько — на сложные. Все, что вы действительно хотите знать, так это то, сколько денег будет на вашем счете в будущем. Самый простой способ расчета будущей стоимости к концу второго года заключается в умножении начальной суммы на коэффициент 1,1 (здесь мы опускаем нуль из 1,10 для того, чтобы упростить наше уравнение) и затем еще раз умножаем на 1,1:

FV =10070 долл. х 1,1х1,1 =1000 долл. х 1,1 =1210 долл.

Через три года у вас будет

FV = 1000 долл. х 1,1 х 1,1х1,1=1000 долл. х 1,13 =1331 долл.

Следуя этой цепочке рассуждений, мы можем найти будущую стоимость' через;

пять лет с помощью повторного умножения:

1000 долл. х 1,1 х 1,1х1,1 х 1,1 х 1,1 =1000 долл. х1,15= 1610,51 долл.

Итак, теперь мы можем ответить па поставленный вопрос. Будущая стоимость 1000 долл. через пять лет при ставке ссудного процента 10% годовых составляет 1610,51 долл. Общая сумма процентных начислений за пять лет составляет 610,51 долл., из нее 500 долл. являются простыми процентами и 110,51 долл. —- сложными.

| Контрольный вопрос 4.1 |

| Если процентная ставка в предыдущем примере составляет всего5-годовых, то какова будущая стоимость? Сколько составят простые и сложные проценты? |

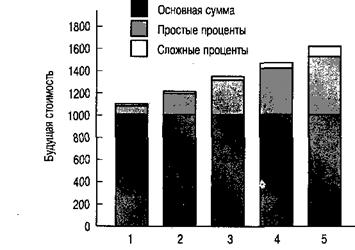

Для того чтобы лучше понять начисление сложных процентов, посмотрите на табл. 4.1, которая показывает рост денег на вашем счете на протяжении пяти лет. Таблица ясно показывает, что общая сумма процентов, начисляемых каждый год, равна сумме в начале года, умноженной на процентную ставку в размере 10%. Если, используя данные из таблицы, построить диаграмму на рис. 4.1, то мы увидим, что рост вклада происходит отчасти благодаря сложным процентам, а отчасти — простым. Хотя совокупная величина простых процентов вырастает каждый год на одну и ту же сумму (100 долл.), совокупная величина сложных процентов с каждым годом увеличивается на все большую сумму- Происходит это потому, что сложные проценты рассчитываются как 10% от всех ранее начисленных процентов.

|

|

|

Таблица 4.1. Будущая стоимость и сложные проценты

| Годы | Вклад в начале года (долл.) | Начисленные проценты (долл.) | Вклад в конце года (долл.) |

| 1000,00 | 100,00 | 1100,00 | |

| 1100,00 | 110,00 | 1210,00 | |

| 1210,00 | 121,00 | 1331,00 | |

| 1331,00 | 133,10 | 1464,10 | |

| 1464,10 | 146,41 | 1610,51 | |

| Сумма процентных начислений | 610,51 |

Примечание. Табл. 4.1 и рис. 4.1. показывают будущую стоимость 1000 долл. при ставке процента 10% годовых, Простые проценты в диаграмме – это накопленная сумма процентов, исходя из 100 долл., за год. Сложные проценты в диаграмме – это общая сумма всех сложных процентов начисленных до этого времени.

В общем говоря, если i — процентная ставка и и — количество лет, то будущую стоимость 1000 долл. можно узнать с помощью формулы:

FV=1000(1+i)n (4.1)

Выражение в скобках в формуле (4.1), на которое умножается величина PV (1000 долл.), является будущей стоимостью 1 долл. и называется коэффициентом будущей стоимости (future value factor). В нашем примере он равняется 1610,51. Формула для вычисления коэффициента будущей стоимости достаточно простая:

Коэффициент будущей стоимости = (1 + i)n

Будущую стоимость любой вложенной на пять лет суммы денег при ставке процента!0% годовых можно найти, умножив ее на коэффициент будущей стоимости (1610,51). Таким образом, будущая стоимость 500 долл., помещенных сроком на пять лет в банк при условии выплаты процентов из размера ссудной ставки 10% годовых, будет следующей: 500 долл. х 1610,51 = S04.254 долл. Коэффициент будущей стоимости тем больше, чем выше процентная ставка и чем дольше срок, на который кладутся деньги. Табл. 4.2 и рис. 4.2 показывают эту связь для разных процентных ставок и для разных сроков вклада.

|

|

|

Количество периодов

Рис. 4.1. Диаграмма будущей стоимости и сложных процентов

Расчет будущей стоимости

На практике существует множество способов вычисления будущей стоимости, которые мы можем проиллюстрировать примером расчета будущей стоимости 1000 долл. при процентной ставке 10% годовых и для периода в пять лет.

1. Мы можем просто умножить 1000 на 1,1 пять раз:

1000 долл. х 1,1х1,1х1,1х1,1х1,1 = 1610,51 долл.

Этот метод хорош в случае, если срок вклада не очень велик. Но если количество периодов (п) увеличивается, этот метод становится утомительным. Если у вас есть калькулятор с клавишей у, вы можете просто посчитать:

1000 долл.х1,15 =1610,51 долл.

Таблица 4.2. Будущая стоимость 1 долл. при разных сроках вклада и разных процентных ставках.

Процентная ставка

| Количество периодов, n | 2% | 4% | 6% | 8% | 10% | 12% |

| 1,0200 | 1,0400 | 1,0600 | 1,0800 | 1,1000 | 1,1200 | |

| 1,0404 | 1,0816 | 1,1236 | 1,1664 | 1,2100 | 1,2544 | |

| 1,0612 | 1,1249 | 1,1910 | 1,2597 | 1,3310 | 1,4049 | |

| 1,0824 | 1,1699 | 1,2625 | 1,3605 | 1,4641 | 1,5735 | |

| 1,1041 | 1,3167 | 1,3382 | 1,4693 | 1,6105 | 1,7623 | |

| 1,2190 | 1,4802 | 1,7908 | 2,1589 | 2,5937 | 3,1058 | |

| 1,3459 | 1,В009 | 2,3366 | 3,1722 | 4.1772 | 4,4736 | |

| 1,4859 | 2,1911 | 3,2071 | 4,6610 | 6,7275 | 9,6463 |

Примечание. Табл. 4.2 и рис, 4,3 показывают будущую стоимость 1 долл. для разных периодов времени при разных процентных ставках. Чем выше процентная ставка, тем быстрее растет будущая стоимость. Общая формула для расчета будущей стоимости в расчете на 1 долл.:

FV= (1 + i)n

где i—процентная ставка, выраженная десятичной дробью, a n— количество периодов.

1 3 5 7 9 11 13 15 17 19 Годы

Рис. 4.2. Будущая стоимость I доллара для разных периодов и процентных ставок

Существуют специализированные финансовые калькуляторы, предназначенные дм того, чтобы облегчить вычисления. Рис. 4.3 показывает клавиатуру типичного финансового калькулятора. Нажатием соответствующих клавиш вы вводите в произвольном порядке количество периодов (n), процентную ставку (i) и величину вклада (PV), а затем рассчитываете будущую стоимость (FV). И, как по волшебству, ответ появляется на дисплее калькулятора. Программы электронных таблиц для персональных компьютеров, такие как Lotus и Excel, также имеют встроенные возможности расчета будущей стоимости.

|

|

|

Рис. 4.3. Финансовый калькулятор

2. Мы также можем использовать для расчетов таблицы коэффициенты будущей стоимости, такие как в табл. 4.2. В нашем примере мы могли бы найти в таблице коэффициент, который соответствует значению и 5 и процентной ставке i 10%. Таблица показывает, что соответствующим коэффициентом является 1,6105. Затем мы умножаем наши 1000 долл. на этот коэффициент.

3. И наконец, существует удобный способ, который поможет вам подсчитать будущую стоимость ваших денег, если у вас под рукой нет калькулятора или соответствующей таблицы. Это правило называется правилом 72 (Rule of 72). Оно гласит, что количество лет, необходимое для того, чтобы сумма денег удвоилась ("время удвоения"), примерно равно числу 72, поделенному на процентную ставку, выраженную в процентах в год:

| Время удвоeния = | |

| процентная ставка |

Таким образом, при годовой ставке процента 10% должно пройти примерно 7,2 года прежде, чем ваши деньги удвоятся. Если вы начнете с 1000 долл., то через 7,2 года у вас будет 2000 долл., через 14,4 года 4000 долл., 8000 долл. через 21,6 и т.д.

Сбережения на старость

Вам 20 лет и вы подумываете о том, чтобы положить на счет 100 долл. сроком на 45 лет при ставке процента 8% годовых. Сколько денег будет на вашем счете когда вам будет 65 лет? Сколько из этой суммы составят простые проценты, а сколько — сложные? И если бы вам удалось найти банк, где годовая ставка процента составляет 9%, насколько больше денег у вас было бы в возрасте 65 лет?

Используя любой из рассмотренных ранее методов мы получаем:

FV = 100 долл.х1,0845 =3192 долл.

Поскольку начальная сумма составляет 100 долл., сумма начисленных процентов будет равна 3092 долл. Простые проценты получаются путем перемножения следующих величин — 45 х 0,08 х 100 долл., или 360 долл., тогда как сумма сложных процентов равна 2732 долл.

При условии, что годовая ставка процента равна 9%, мы получаем:

FV = 100 долл. х 1,0945 = 4833 долл.

Таким образом, кажущееся незначительным увеличение ставки процента на 1% приводит к получению дополнительной суммы, равной 1641 долл. (.4833 долл. ~ 3192 долл.) в возрасте 65 лет. Это более чем 50%-ное увеличение (1641 долл./ 3192 долл. = 0,514). Суть этого примера заключается в том, что незначительная разница в ставках процента может привести к большой разнице в будущей стоимости через большой промежуток времени.

Запомните, что правило 72 может помочь нам найти довольно приблизительный ответ на наши вопросы. При ставке банковского процента 8% ваши 100 долл. будут удваиваться каждые 9 лет. Таким образом, через 45 лет эта сумма удвоилась бы 5 раз, дав нам примерную будущую стоимость в размере 3200 долл.:

100 долл. х 2 х 2 х2 х 2 х 2 = 100 долл.х32 = 3200 долл.,

что не так уж и далеко от точного ответа — 3192 долл.

При ставке процента 9% ваши деньги будут удваиваться каждые 8 лет. За 45 лет они удвоятся примерно 5,5 раза (45/8 = 5,625). Следовательно, значение будущей стоимости будет на 50% больше, чем при ставке 8% годовых: 1,5 х 3200 долл.= долл-4800. И вновь эта сумма не далека от точного ответа — 4833 долл.

|

|

|