|

Применения проектных структур на примере ремонтного производственного предприятия ОАО «Электроремонт-ВКК»

|

|

|

|

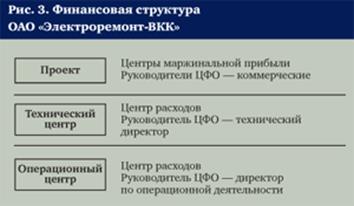

Организационная структура предприятия разрабатывается с учетом особенностей проектной системы управления. Пример организационной структуры управления ОАО «Электроремонт-ВКК», внедрившего проектное управление, представлен на рис. 2. В структуре предприятия роль менеджера проекта выполняют коммерческие директора, роль владельцев ресурсов - директора филиалов. Вся инфраструктура, обеспечивающая функционирование предприятия, контролируется директором по операционной деятельности. Распределение функций и ответственности между менеджерами компании и основными подразделениями отражено в таблице.

Существенные изменения системы управления предполагают пересмотр принципов, заложенных в систему мотивации персонала. Очевидно, что в условиях проектного управления вознаграждение сотрудников предприятия следует непосредственно увязать с эффективностью выполнения проектов и готовностью к их реализации. Необходимо создать такую систему мотивации, при которой согласование различных, порой противоречивых интересов менеджеров позволит получить максимальный эффект от совместной деятельности.

Система оплаты труда и премирования при внедрении проектного управления базируется на следующих принципах:

- зоны ответственности различных категорий менеджеров не совпадают;

- вознаграждение менеджеров определяется достижением результатов в установленной зоне ответственности;

- вознаграждение участников проектных групп зависит от объемов и качества выполняемых работ;

- система оплаты труда и премирования тесно взаимосвязана с системой бюджетирования предприятия.

В ОАО «Электроремонт-ВКК» для различных категорий персонала были применены следующие виды вознаграждения:

|

|

|

1. Производственный персонал. Участники проекта, непосредственно выполняющие работы по нему, получают вознаграждение из фонда заработной платы проекта с учетом затраченного на выполнение проекта времени и уровня квалификации. Фонд заработной платы напрямую зависит от чистой стоимости проекта (стоимость работ без учета приобретенных ресурсов - услуги субподрядных организаций, материалы) и сроков выполнения работ.

2. Директора филиалов. Вознаграждение директоров филиалов зависит от фонда заработной платы персонала и уровня средней заработной платы по филиалу, что обеспечивает заинтересованность директоров в наличии производственного персонала требуемой численности и в повышении его квалификации. Наличие невостребованного персонала становится невыгодным.

3. Коммерческие директора. Единственным ограничителем вознаграждения коммерческого директора является превышение фактически полученной маржинальной прибыли по проектам над ее нормативной величиной. Такой способ мотивации коммерческого директора обусловлен его широкими полномочиями в отношении принятия решений по заключаемым договорам и использованию ресурсов, а также уровнем ответственности перед заказчиками.

4. Административный и технический персонал. Результаты деятельности административного и технического персонала оцениваются в соответствии с качеством и сроками проведенных работ, полнотой выполняемых функций, определенных должностными инструкциями. В случае соблюдения вышеназванных условий сотрудники операционного и технического центров получают дополнительное вознаграждение (в процентах к установленному окладу).

Внедрение системы проектного управления предполагает создание бюджетной модели, предусматривающей разделение полномочий и ответственности при решении задач в различных сферах деятельности.

|

|

|

Бюджетная модель строится с учетом следующих принципов:

- управление деятельностью посредством построения финансовой структуры предприятия;

- принятие управленческих решений через формирование бюджетов структурных единиц, выделяемых в рамках финансовой структуры;

- регулирование финансово-экономической деятельности путем создания целевых фондов;

- установление и обеспечение достижения целевых показателей деятельности.

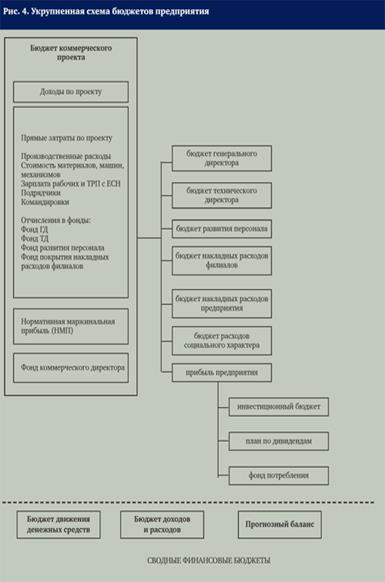

Финансовая структура предприятия схематично отражена на рис. 3, а взаимосвязь бюджетов предприятия - на рис. 4.

В основе бюджетной модели лежит механизм нормативного распределения средств по целевым фондам, которые являются источником финансирования различных направлений деятельности. Такой способ финансового управления позволяет менеджерам предприятия в рамках своих полномочий влиять на величину создаваемых источников и принимать самостоятельные решения по их использованию для достижения поставленных целей при обязательном условии недопущения перерасхода фонда. Система управления становится саморегулируемой, не требует принятия оперативных решений на уровне генерального директора.

Бюджет проекта не отражает операционной прибыли по каждому проекту, поскольку косвенные расходы не распределяются между проектами, а финансируются из специально созданных фондов. Целевые фонды формируются путем отчислений в пределах установленных нормативов.

Отчисления в целевые фонды включаются в расходную часть проекта и участвуют в создании маржинальной прибыли проекта, которая является целевой величиной, обеспечивающей получение прибыли и покрытие части накладных (управленческих) расходов, не финансируемых из других фондов. Превышение маржинальной прибыли проекта над его целевой величиной представляет собой доход менеджера проекта, что обусловливает стремление менеджера проекта к максимизации данного показателя.

Основной сложностью рассматриваемой бюджетной модели можно назвать построение учетной системы, отличной по своей структуре от бухгалтерской. Проблема решается посредством организации управленческого учета параллельно с бухгалтерским на основе единой базы первичной документации в рамках единой информационной системы. Кроме того, для повышения достоверности данных управленческого учета устанавливается перечень показателей, по которым данные бухгалтерского и управленческого учета совпадают.

|

|

|

Внедрение новых методов управления осуществляется последовательно: сначала опытная эксплуатация, а затем запуск системы в реальном режиме. В ходе опытной эксплуатации предприятие функционирует по действующим правилам, новые принципы отрабатываются параллельно. На данном этапе моделируется и просчитывается заработная плата персонала в соответствии с новой системой оплаты труда, формируются бюджеты с учетом специфики проектной деятельности, внедряются и отрабатываются элементы управленческого учета (учет рабочего времени по проектам, учет расходов по проектам), создается программа обучения персонала.

Для согласования действий менеджеров всех уровней целесообразно регулярно проводить заседания коллегиального органа управления, в состав которого должны входить все менеджеры, участвующие в проектной деятельности. В ОАО «Электроремонт-ВКК» для этих целей создан проектный комитет, основная задача которого - разрешение спорных, выходящих за рамки регламентов, ситуаций в ходе реализации проектов, а также координация деятельности участников проектного управления.

Заключение

В качестве заключения на мой взгляд можно привести ряд обобщающих выводов.

Эффективное функционирование организация предполагает построение определенной организационной структуры. Главной целью формирования организационной структуры является установление четких взаимосвязей между отдельными подразделениями организации, распределение между ними задач, прав и ответственности. Если все взаимосвязи, описываемые организационной структурой, применены правильно, то они ведут к гармоничному сотрудничеству и общему стремлению выполнить поставленные перед предприятием задачи.

|

|

|

Организационная структура - это своеобразный скелет организации, и если она выстроена неправильно, это ведет к различным патологиям, как то неэффективное выполнение бизнес-процессов компании, что приводит к тому, что организация не достигает ожидаемых результатов, либо их достигает, но с большим трудом, чем могла бы. Построение рациональной организационной структуры равносильно подбору слаженной проектной команды и разумному распределению ролей между ее участниками. Если все сделано верно, - команда будет работать слаженно и достигнет планируемых результатов.

На сегодняшний день наиболее распространенными являются линейно-функциональная, целевая и матричная структуры управления организацией.

Проектные структуры - это структуры управления комплексными видами деятельности, которые из-за их решающего значения для компании требуют обеспечения непрерывного координирующего и интегрирующего воздействия при жестких ограничениях по затратам, срокам и качеству работ.

Проектные структуры в компании, как правило, применяются тогда, когда возникает необходимость разработать и осуществить организационные проект комплексного характера, охватывающий, с одной стороны, решение широкого круга специализированных технических, экономических, социальных и иных вопросов, и, с другой стороны, деятельность различных функциональных и линейных подразделений. К организационным проектам можно отнести любые процессы целенаправленных изменений в системе, например, реконструкцию производства, разработку и освоение новых видов продукции и технологических процессов, строительство объектов и т. д.

Проектная структура управления предполагает обеспечение централизованного управления всем ходом работ по каждому крупному проекту.

Существует несколько типов проектных структур. В качестве одной из их разновидностей можно привести так называемые чистые или сводные проектные структуры управления, подразумевающие формирование специального подразделения - проектной команды, работающей на временной основе.

Чисто проектные структуры, как правило, используются для решения каких-либо особенно крупномасштабных задач. В случае менее крупных проектов затраты на дублирование уже существующих в компании служб в проектной структуре управления становятся нерациональными. В таких относительно небольших проектах его руководитель может выступать в качестве консультанта высшего руководства фирмы. Или же кто-нибудь из высшего руководящего состава компании координирует реализацию проекта в рамках обычной линейно-функциональной структуры.

|

|

|

Проектные структуры занимаются оперативным и стратегическим управлением только в рамках проекта.

Ремонтные предприятия, созданные при реформировании энергетических компаний, в настоящее время функционируют в жестких рыночных условиях, что заставляет их искать более гибкие формы управления. Основная производственная деятельность данных компаний может рассматриваться как совокупность проектов, а значит, наиболее эффективной для них будет проектная форма организации работы.

Предпосылками для построения проектно-ориентированной системы управления является то, что перед ремонтными предприятиями, созданными в период реформирования энергетических компаний, стоят следующие задачи: расширение числа заказчиков для снижения зависимости от заказов материнской компании; создание новых территориально удаленных структурных подразделений для выхода на новые региональные рынки; обеспечение управляемости и эффективности деятельности территориально удаленных производственных подразделений; развитие технологий и расширение портфеля услуг; создание и поддержка долгосрочных отношений с заказчиками; повышение заинтересованности персонала в результатах своей деятельности.

Для комплексного решения вышеперечисленных задач может стать эффективным внедрение на предприятии проектной системы управления.

В целях идентификации и систематизации данных проекты классифицируются по менеджерам проектов, заказчикам, объектам работ, видам работ и видам оборудования. Сформированный в результате уникальный код проекта используется в учетной системе.

В структуре предприятия роль менеджера проекта выполняют коммерческие директора, роль владельцев ресурсов - директора филиалов. Вся инфраструктура, обеспечивающая функционирование предприятия, контролируется директором по операционной деятельности.

Внедрение системы проектного управления предполагает создание бюджетной модели, предусматривающей разделение полномочий и ответственности при решении задач в различных сферах деятельности.

Внедрение новых методов управления осуществляется последовательно: сначала опытная эксплуатация, а затем запуск системы в реальном режиме. В ходе опытной эксплуатации предприятие функционирует по действующим правилам, новые принципы отрабатываются параллельно.

Литература

1. Горшкова Л. А.Анализ эффективности системы управления организацией // Экономический анализ: теория и практика. - 2006. - № 16.

2. Ионова СМ., Шумал С.С.Шпаргалка по менеджменту. М.: Аллель-2007. Игнатьева А.В., Максимцов М.М. Исследование систем управления: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2000.

3. Коротков Э.М. Исследование систем управления. - М.: «ДеКА», 2000.

4. Кнорринг В. И. Теория, практика и искусство управления. Учебник для вузов по специальности "Менеджмент". - 2-е изд., изм. и доп. - М.: Издательство НОРМА (Издательская группа НОРМА-ИНФРА М), 2004.

5. Коноков Д.Г., Рожков М.А. Организационная структура предприятий. М.: ИСАРП. 2006.

6. Лафта Дж.К. Теория организации. Уч.пос. М.: Инфра-М. 2006.

7. Маренков Н.Л., Косаренко Н.Н. Управление персоналом организаций. М.: Академический проект, 2006.

8. Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента: пер. С англ.-М.: Дело, 2004.

9. Мильнер Б.З. Теория организации: учеб. для вузов.- 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2005.

10. Немировский, Н.Ф., Романов, А.А., Трофимов, Ю.В. Совершенствование организации энергоремонтного производства. Москва, 1999.

11. Тихомиров Н., Цуглевич В Корпоративный менеджмент в условиях нестабильного рынка. М.: 2007.

12. Типовые организационные структуры предприятия. // www.devbusiness.ru

13. Фальцман В.К., Давыдова Л.А.. Экономика и управление предприятием. М., Финансы и статистика, 2003.

14. Фатхутдинов Р.А.. Стратегический менеджмент. М., Дело, 2004.

15. Хайруллина М.В. Управление предприятием: новые аспекты теории и практики; // ЭКО. Экономика и организация промышленного производства. - 2006. - № 2.

[1] Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента: пер. С англ.-М.: Дело, 2004. – 311

[2] Немировский, Н.Ф., Романов, А.А., Трофимов, Ю.В. Совершенствование организации энергоремонтного производства. Москва, 1999.

|

|

|